纖纖細絲如何編織產業大網

最近,一則新聞引起了業內的廣泛談論:一江蘇商人前不久在美國購買碳纖維,居然被美方懷疑是間諜而被扣留。碳纖維產品的特殊性由此可見一斑。因為優越的性能,碳纖維已經被廣泛應用于航天、國防、民用等領域。而一些高性能碳纖維產品和生產技術,則成為歐美國家概不外傳的“獨門秘籍”。 碳纖維制成的自行車。 在知識產權日益受到重視的今天,作為高新技術產品,碳纖維的生產企業和科研機構紛紛通過申請專利對技術成果進行知識產權保護。通過對相關的專利情況進行分析,可以比較客觀地反映行業的發展現狀和趨勢。今年3月,工信部起草發布的《關于加快推進碳纖維行業持續健康發展的指導意見(征求意見稿)》(以下簡稱《指導意見》)就提出,需落實知識產權戰略,大幅提升碳纖維生產工藝和復合材料專利的數量和質量,緊密追蹤碳纖維市場競爭和專利技術動向。那么眼下,是誰在主宰全球碳纖維市場?主流企業重點研究的碳纖維產品是什么?我國碳纖維企業又該如何追上世界一流企業的腳步?由國家知識產權局專利局化學發明審查部編寫的《高性能纖維產業專利分析報告》(以下簡稱《報告》),或許能對此作出解答。 追趕一流看日本 碳纖維的商業化生產始于20世紀70年代的日本。“在碳纖維、芳香族聚酰胺纖維、芳香族聚酯纖維、超高分子量聚乙烯纖維和芳雜環類聚合物纖維這5種高性能纖維的69974件全球專利申請中,碳纖維占到71%。”《報告》課題組負責人、國家知識產權局專利局化學發明審查部副部長張偉波介紹說,在全球碳纖維專利申請中,日本的申請量最大,占全球總申請量的42.9%;中國和美國次之,分別占16.2%和14.6%;排名第四的德國占7.4%。此外,碳纖維生產工藝領域專利申請量進入全球排名前10位的都是日本申請人;而碳纖維復合材料領域申請量前10位中,有9位是日本申請人。 “這些數據很明顯地反映出,目前日本碳纖維企業具有世界一流的創新能力,在全球范圍內已形成行業壟斷。”張偉波如是說。 如果說全球的碳纖維發展都要看日本的話,日本本國的碳纖維發展則要看東麗公司。作為世界最大的碳纖維制造商,東麗的碳纖維年產能已達1.79萬噸,且產品種類齊全,覆蓋普通型、高強型、高強中模型、高強高模型。從1969年申請第一項關于碳纖維的專利至今,東麗在碳纖維方面共申請了1468項專利,其中得到授權的有79項。“東麗的碳纖維生產技術代表了當今碳纖維領域的最高水平。”張偉波表示。 東麗為何能在碳纖維領域取得如此巨大的成就?《報告》課題組的專家們對此進行了分析: 一是規模龐大的研發隊伍。自1969年以來,東麗有近千名發明人參與了碳纖維研發,成為公司一項重要的資源投入。而且,東麗在生產工藝、復合材料和應用方向領域的研發人員規模相當,有著對應于全產業鏈的均衡分布。此外,東麗還注重復合型人才培養,過半的研發人員兼顧兩個以上的研發方向,以保證各環節研發的配合銜接。 二是以市場為導向的申請和投資策略。東麗的碳纖維復合材料在航空航天、工業應用、體育休閑方面的專利申請量與其在這幾個方面的產能同步增長。在前沿技術上,東麗與高校和研究所合作申請頻繁,如該公司與名古屋大學在氣相生長碳纖維技術方面就有多項共同申請專利。 三是專利申請內外交錯的布局。東麗根據其技術輸出和占領市場的需要選擇輸出專利的國家,即在有對其構成行業競爭的區域,或有企業期望通過許可實施其專利技術時,以多邊申請為主。 四是系列申請的強化保護。東麗在代表性碳纖維產品的相關工藝和應用上均采用系列申請的方式強化保護。

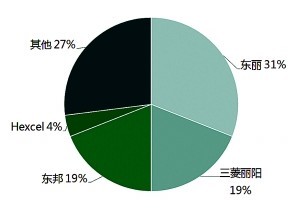

吉林化纖公司的碳纖維原絲生產現場。 反觀我國的碳纖維產業,與世界巨頭相比還有不小差距。目前,我國的碳纖維專利申請量位居世界第二。1985~1999年,申請量處于較低水平,從2000年開始年申請量增加到了百件以上,之后進入迅猛增長期,到2010年已達1908件,10年間增加了16倍。但是目前行業發展水平還是比較低。據介紹,目前,我國碳纖維總產量在200噸左右,產品主要是小絲束,質量不穩定。與國際先進水平相比,國產碳纖維由于原絲質量等因素的制約,產品強度低,均勻性和穩定性較差。而且,我國碳纖維生產企業缺乏具有自主知識產權的核心產業化技術。 通過具體分析在中國申請的碳纖維專利情況也可以看出端倪。在我國申請的專利中,國內申請占據了總量的77.7%,國外來華申請主要來自于日本和美國,分別占總量的9.8%和6.7%。 對此,張偉波解釋說,這一是由于我國碳纖維需求量和消費量不斷增加,以及國外企業一直對我國碳纖維技術進行封鎖,我國企業和研究院所越來越重視碳纖維生產技術研發,專利申請量隨之持續增加;二是我國碳纖維技術還處于起步和研發階段,對來華銷售的國外企業還未構成有效威脅,國外企業來華進行專利布局的迫切性還不夠;三是碳纖維涉及國防領域,國外企業幾乎沒有對華出口高端碳纖維,因此他們對碳纖維產品在華的專利保護需求較少。 “目前,國內碳纖維專利申請人的構成主要是大學、研究院所和個人,沒有一家企業的申請量進入前10位。這說明,在中國,企業還未成為碳纖維技術研發的主力,碳纖維技術的生產力轉化還有所欠缺。”張偉波說。 對此,《指導意見》也明確提出,要落實知識產權戰略,鼓勵企業和研究機構建立碳纖維專利聯盟和專利池,大幅提升碳纖維生產工藝和復合材料專利的數量和質量。 重點產品看PAN基 按原料劃分,碳纖維主要有聚丙烯腈(PAN)基、瀝青基、黏膠基等幾種。PAN基碳纖維具有高強、高模、耐高溫、耐腐蝕、導電等特點。在目前使用的高強型和超高強型碳纖維中,約90%為PAN基碳纖維,世界總生產能力已超過4萬噸。其中,日本東麗、三菱麗陽和東邦三大集團的生產能力約占世界產能的75%;其次是美國企業,產能約占世界產能的14%。

PAN基碳纖維全球市場份額分布圖(來源:國家知識產權局專利局化學發明審查部) 在涉及碳纖維生產工藝的專利申請中,以PAN為原料的申請也明顯高于用其他原料的申請。東麗、三菱麗陽和東邦在此領域的專利申請規模有著持續超前的優勢,目前其專利申請占有率已達全球申請量的85%。 2010年,我國碳纖維消費量為5000噸,約占世界總消費量的15.6%。隨著我國碳纖維消費量的不斷增加,我國企業和研究院所也越來越關注PAN基碳纖維的發展。但國內企業的申請量和授權量都較低,有些申請的有效率不高。《報告》課題組組長、國家知識產權局專利局化學發明審查部紡織化學處處長沈璉告訴記者:“這說明國內PAN基碳纖維技術尚處于研發階段。如何發展關鍵技術從而獲得穩定的授權,是國內申請人亟待解決的問題。” 《報告》顯示,在PAN基碳纖維中國申請人排名前10位的省市中,沿海較多,北京、上海、吉林、江蘇、山西位居前5位,占國內總申請量的52%。對此,沈璉解釋說,這是由于我國碳纖維技術整體處于研發階段,科研院所的數量和能力以及化學工業的基礎水平成為決定PAN基碳纖維技術發展的關鍵因素;加上生產碳纖維的原料丙烯腈屬于劇毒物質,不方便長途運輸。

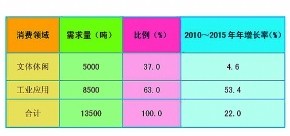

2015年我國碳纖維需求量預測(來源:國家知識產權局專利局化學發明審查部) 美國的PAN基碳纖維專利申請也具有明顯的本土優勢,數量均大于別國。“美國、日本、歐洲的專利申請多數采用多邊申請策略,尋求在多國進行專利布局。結合日本市場申請看,可以說PAN基碳纖維的眾多申請人具有很好的專利布局意識。”沈璉說。

PAN基碳纖維生產工藝中的聚合、紡絲以及成碳熱處理,決定著碳纖維的質量和性能穩定性。尤其是聚合屬于PAN基碳纖維原絲制造的源頭,是基礎而重要的分支,對于碳纖維生產的質量及穩定性有較大影響。因此,PAN基碳纖維的聚合專利申請量在近些年始終呈現快速增長趨勢,從1964~1979年的53項,增長到1996~2010年的238項。2005年以后,聚合分支也是我國的研究重點,申請量始終在各個分支中處于優勢地位。這主要是由于對共聚單體進行改進能獲得高取向、低缺陷、高強度的PAN基碳纖維。 而從專利被引用的頻次看,在PAN基碳纖維的聚合技術領域,被引用次數最多的前50件專利中,三菱麗陽、東麗、東邦、塞拉尼斯占了72%,且存在相互交叉引用。沈璉表示,這說明作為制備碳纖維基礎的PAN聚合的重要技術也都集中在大公司手中,并且相互之間存在技術依賴。 掌控未來看應用 碳纖維雖然可以通過獨立使用發揮某些功能,但它屬于脆性材料,伸長率低,直接使用的情況較少,只有將它與基本材料牢固地結合在一起,才能體現出其優異的力學性能,使之更好地承載負荷。因此,碳纖維主要應用在復合材料中做增強材料,起到承載負荷的作用。 2000年之后,人們越來越重視對碳纖維下游產品的開發和保護,碳纖維應用領域的專利申請量也隨之陡然上升,使得應用領域的申請遠大于工藝領域的申請。據國家知識產權局專利局專利審查員闞泓介紹,碳纖維應用的全球專利申請量為40198項,占總量的82%;碳纖維生產工藝的全球申請量為8861項,占總量的18%。全球的碳纖維專利應用申請量是工藝申請量的4.6倍。與全球專利申請趨勢相同,碳纖維應用方面的中國專利申請量也遠遠高于生產工藝方面的申請量,是后者的6.7倍。“這說明,中國碳纖維的應用領域在急劇擴大,進一步導致需求量上升。”闞泓說。 碳纖維的初級應用始于復合材料,而能夠形成競爭和壟斷且極具市場價值的復合材料則集中在航空制造業。據悉,波音公司早期機型B737上使用的碳纖維復合材料,用量不足機重的1%,種類也僅限于內飾材料。到了后來的B787機型,復合材料取代鋁合金結構成為飛機的首選主結構材料,其用量占到機體結構重量的50%。緊隨其后,空客在A350和A320中也大量采用了輕體復合材料。 碳纖維復合材料在大型民用飛機中的全球專利申請量為3692項,其中中國專利申請量為248件。《報告》課題組通過對這些專利進行統計分析發現,申請量排名前10位的申請人分別對應了在航空制造供應鏈中的四大類主要參與者。闞泓表示:“這些參與者大量參與碳纖維復合材料的專利申請,通過上下游的配合研發,為穩固他們在航空制造產業鏈中的地位打下了基礎。” 應用領域擴大,需求也必將增加。據相關部門預測,世界碳纖維需求將以每年約13%的速度飛速增長,碳纖維的全球需求量在2012年達到6萬噸,在2018年將達到10萬噸。因此,張偉波建議,我國的碳纖維產業發展應與下游應用相結合,注重下游產品的開發應用,延伸產業鏈條,重點圍繞民用航空、汽車、建筑工程、海洋工程、電力輸送、油氣開采和機械設備等領域需求,開發各種形態的碳纖維增強復合材料、中間材料及零部件,不斷滿足經濟和社會的發展需求。 更多紡織專業資訊,關注錦橋紡織網微信公眾號。微信搜:錦橋紡織網 轉載本網專稿請注明:"本文轉自錦橋紡織網" |

服務熱線: 0532-66886655

服務熱線: 0532-66886655

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn