1 浙閩贛紡織品服裝進出口變化

我國浙江紡織品及服裝出口額從2009年411.62億美元改變至2011年621.27億美元,增加50.93%;其中紡織品出口額從204.24億美元改變至329.88億美元,增加61.52%;服裝出口額從207.39億美元改變至291.39億美元,增加40.51%;在進口方面,浙江紡織品及服裝進口額從13.51億美元改變至20.04億美元,增加48.40%;其中紡織品進口額從12.67億美元改變至18.69億美元,增加47.52%;服裝進口額從0.84億美元改變至1.36億美元,增加61.75%。此外,福建、江西紡織品及服裝進出口額均有所變化,由此可見,浙閩贛地區紡織品服裝出口高于進口,順差明顯,表明該地區紡織品服裝在國際市場上競爭力較強。

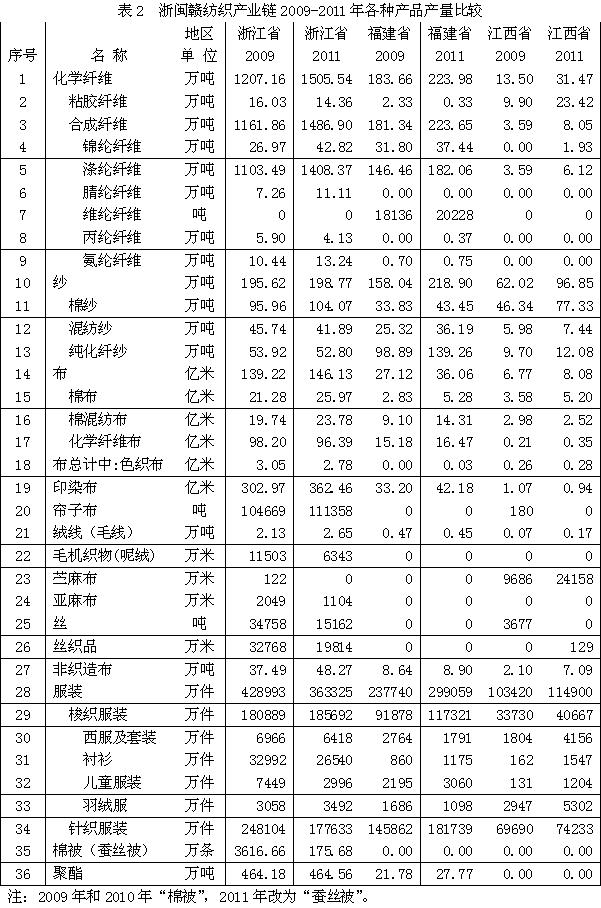

2 浙閩贛紡織產業鏈分品種產量

從紡織產業鏈各種紡織產品的產量變化情況看,浙江省范圍內在2009-2011年之間,化學纖維產量從2009年1207.16萬噸改變至2011年1505.54萬噸,增加24.72%;紗產量從195.62萬噸改變至198.77萬噸,增加1.61%;布產量從139.22億米改變至146.13億米,增加4.97%;服裝產量從428993萬件改變至363325萬件,減少15.31%;此外,福建省、江西省各種紡織產品的產量也有所變化,由此可見,浙閩贛范圍內紡織產業鏈各種產品增長勢頭正常。

3 浙閩贛紡織產業鏈生產經營和盈利狀況

從生產經營和盈利狀況看,浙江省紡織產業鏈毛利率從2009年10.48%改變為2011年11.09%,由于三費比率(營業、管理和財務費用率之和)從6.75%改變至6.47%,致使利潤率從3.96%改變至5.23%,如果剔除非經常性損益的影響,實際利潤率從3.74%改變至4.62%;庫存比率從6.43%改變至5.59%,出口比例從27.62%改變至24.54%,全行業虧損面從18.37%改變至11.31%,表明企業生產經營和盈利狀況較好。此外,福建省、江西省生產經營和盈利狀況均略有變化,由此可見,浙閩贛地區紡織產業鏈近幾年經營過程中盡管困難重重,但由于企業苦練內功,努力降低期間費用,加大產品銷售力度,啟動國內需求,終于獲得了較好的經營水平。

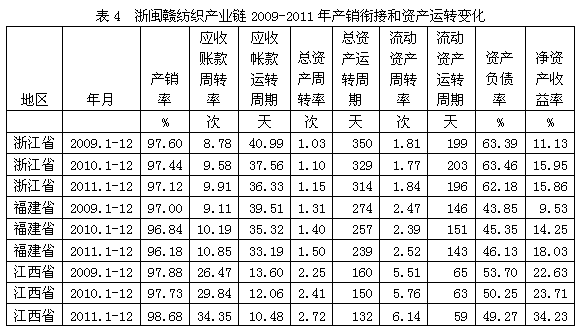

4 浙閩贛紡織產業鏈產銷銜接和資產運轉情況

從產銷銜接情況看,浙江省紡織產業鏈產銷率從2009年97.60%改變至2011年97.12%,表明產銷率較為穩定,產品銷售狀況良好;應收帳款周轉率(主營收入/應收帳款凈額)從8.78次改變至9.91次,應收帳款運轉周期(360天/應收帳款周轉率)從40.99天改變至36.33天,應收帳款周轉次數越多,或者應收帳款周轉天數越少,表明該行業實現利潤的通道越加通暢。

從資產運轉情況看,浙江省紡織產業鏈總資產周轉率(主營收入/資產合計)從2009年1.03次改變至2011年1.15次,總資產運轉周期(360天/總資產周轉率)從350天改變至314天;流動資產周轉率(主營收入/流動資產凈值余額)從1.81次改變至1.84次,流動資產運轉周期(360天/流動資產周轉率)從199天改變至196天,總資產和流動資產周轉次數越多,或者總資產和流動資產周轉天數越少,表明資產利用效率越高。

浙江省紡織產業鏈資產負債率從2009年63.39%改變至2011年62.18%,表明企業的財務政策相對穩健;凈資產收益率從11.13%改變至15.86%,顯示企業盈利能力較好。此外,福建省、江西省產銷銜接和資產運轉情況均略有變化。由此可見,浙閩贛地區產品銷售正常,產銷銜接情況良好,資產質量較好,企業競爭能力有所保持。

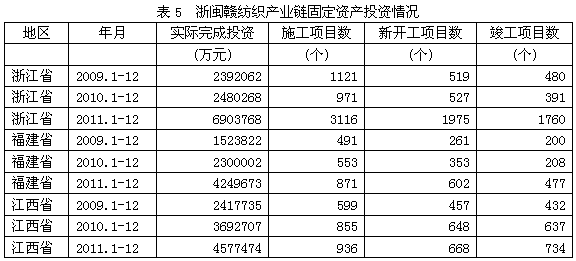

5 浙閩贛紡織產業鏈固定資產投資情況

據國家統計局公布的數據,我國浙江省紡織產業鏈固定資產實際完成投資額從2009年239.21億元改變至2011年690.38億元,同比增加188.61%;當年施工項目數從1121個改變至3116個,同比增加177.97%;其中新開工項目數從519個改變至1975個,同比增加280.54%;截至當年底為止,已實現竣工項目數從480個改變至1760個,同比增加266.67%,表明該地區投資項目進展順利。

此外,福建省、江西省固定資產投資也較為順利,由此可見,我國浙閩贛地區紡織產業鏈固定資產投資狀況較好。

綜上所述,浙閩贛紡織產業鏈近幾年提供了大量質優價廉的產品,為國家財政、經濟、出口和就業作出了巨大的貢獻。通過近幾年的結構調整,資產質量得到改善,資本運作效率較高。在優質產能增加的同時,落后產能逐步退出,地區的發展勢頭較為健康! 轉載本網專稿請注明:"本文轉自錦橋紡織網"

分享按鈕

|

服務熱線: 0532-66886655

服務熱線: 0532-66886655  銷售熱線: 0532-66886532 傳真:0532-66886657

銷售熱線: 0532-66886532 傳真:0532-66886657