2011~2012年度注定是紡織行業(yè)的“陣痛年”,不佳的宏觀經(jīng)濟(jì)環(huán)境以及疲軟的下游需求造成原料棉花價(jià)格的急轉(zhuǎn)直下。在收儲(chǔ)政策的支撐下,國(guó)內(nèi)棉花價(jià)格的下跌幅度要小于國(guó)外市場(chǎng),內(nèi)外棉價(jià)差持續(xù)拉大,而棉花配額政策使得低廉外棉難以進(jìn)入國(guó)內(nèi)市場(chǎng),國(guó)內(nèi)棉紡企業(yè)用紗成本高居不下,遭遇了“單邊高價(jià)”的尷尬局面。與此同時(shí),印度、巴基斯坦棉紗價(jià)格優(yōu)勢(shì)顯現(xiàn),低價(jià)進(jìn)口紗順勢(shì)大量進(jìn)入中國(guó)市場(chǎng),搶占國(guó)內(nèi)棉紗市場(chǎng)份額。

從2000年開(kāi)始,我國(guó)從國(guó)外進(jìn)口棉紗的數(shù)量便開(kāi)始出現(xiàn)遞增的趨勢(shì)。今年棉紡織行業(yè)整體行情清淡,為節(jié)約成本,越來(lái)越多的企業(yè)開(kāi)始把目光投向國(guó)外低價(jià)的棉紗,以至我國(guó)進(jìn)口棉紗的數(shù)量節(jié)節(jié)攀升。

紗線進(jìn)口市場(chǎng)獨(dú)具特點(diǎn)

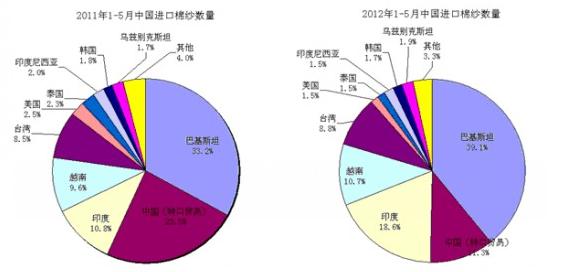

我國(guó)采購(gòu)國(guó)外棉紗已經(jīng)有較長(zhǎng)的歷史,進(jìn)口紗市場(chǎng)也具有自身的特點(diǎn)。下圖是我國(guó)近兩年來(lái)純棉紗主要進(jìn)口市場(chǎng)及其份額變化圖,由圖可以看出,巴基斯坦、印度、越南、中國(guó)臺(tái)灣等地區(qū)占我國(guó)進(jìn)口棉紗市場(chǎng)的比重較大,是我國(guó)棉紗進(jìn)口的主要市場(chǎng)。同時(shí),進(jìn)口棉紗的主要市場(chǎng)的份額也在不斷地調(diào)整,巴基斯坦、印度、中國(guó)臺(tái)灣等地占我國(guó)進(jìn)口棉紗市場(chǎng)的份額呈現(xiàn)擴(kuò)大的趨勢(shì),而越南、泰國(guó)、韓國(guó)、印度尼西亞等國(guó)的市場(chǎng)占比則相對(duì)有所減少。

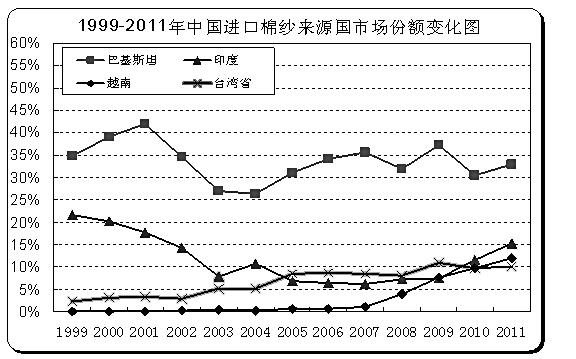

為了更清楚地了解我國(guó)進(jìn)口棉紗市場(chǎng)份額的變化,筆者整理了1999年~2011年中國(guó)進(jìn)口棉紗來(lái)源國(guó)的市場(chǎng)占比變化數(shù)據(jù)。從下圖可以看出,巴基斯坦和印度棉紗占我國(guó)市場(chǎng)的份額呈現(xiàn)明顯的階段性特征:從2004年開(kāi)始,巴基斯坦在我國(guó)棉紗市場(chǎng)的占有率便呈現(xiàn)出逐步擴(kuò)大的趨勢(shì),雖局部有所調(diào)整,但整體格局依舊是向上的;而印度棉紗在我國(guó)的市場(chǎng)份額則從2005年開(kāi)始逐步攀升,并近年來(lái)增速有明顯加快趨勢(shì);中國(guó)臺(tái)灣地區(qū)棉紗的市場(chǎng)份額則一直呈現(xiàn)遞增趨勢(shì),近年來(lái)略有調(diào)整,但向上的趨勢(shì)并未改變;越南棉紗在我國(guó)的市場(chǎng)占比則從2007年開(kāi)始呈現(xiàn)快速增長(zhǎng)態(tài)勢(shì)。

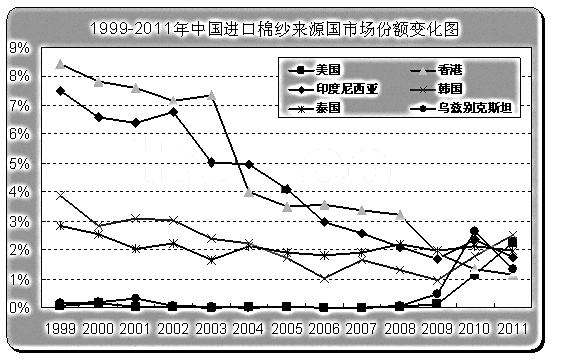

相比之下,中國(guó)香港、印度尼西亞、韓國(guó)三地區(qū)的棉紗在我國(guó)的市場(chǎng)占比則呈現(xiàn)遞減趨勢(shì),下滑明顯,截止到2011年,三地區(qū)棉紗的市場(chǎng)占比均在3%以下,不過(guò)近期韓國(guó)的市場(chǎng)份額有擴(kuò)大的趨勢(shì);泰國(guó)棉紗從1999年開(kāi)始在我國(guó)的市場(chǎng)占有率就相對(duì)固定,整體變化不大,近年來(lái)一直維持在2%左右;烏茲別克斯坦和美國(guó)前期市場(chǎng)占比相對(duì)平穩(wěn),金融危機(jī)以后開(kāi)始呈現(xiàn)增長(zhǎng)態(tài)勢(shì),但烏茲別克斯坦市場(chǎng)近年來(lái)也出現(xiàn)調(diào)整的格局,棉紗市場(chǎng)占比有所回落。

進(jìn)口紗熱銷背后原因復(fù)雜

近年來(lái)我國(guó)進(jìn)口棉紗的數(shù)量呈現(xiàn)遞增的趨勢(shì),進(jìn)口棉紗日益受到行業(yè)的“青睞”,那么是什么原因讓國(guó)外棉花在我國(guó)市場(chǎng)如此火暴?其優(yōu)勢(shì)又主要體現(xiàn)在哪些方面呢?

毋庸贅言,低廉的原料成本是進(jìn)口棉紗最主要的優(yōu)勢(shì)之一。以印度棉花為例,對(duì)比國(guó)內(nèi)的原料成本,由下圖可知,2009年以來(lái),國(guó)內(nèi)外棉花價(jià)格差距巨大,且不斷呈現(xiàn)擴(kuò)大趨勢(shì),中國(guó)328級(jí)棉花價(jià)格一直在印度同等級(jí)棉花價(jià)格之上。二者之間的最小價(jià)差也有3000元,最高則可達(dá)10000元左右,由此可見(jiàn)國(guó)內(nèi)外原料成本價(jià)格懸殊。在我國(guó)棉花配額制度的約束下,低廉的外棉進(jìn)入中國(guó)市場(chǎng)數(shù)量有限,國(guó)內(nèi)紡織企業(yè)用棉成本居高不下,生存壓力巨大。

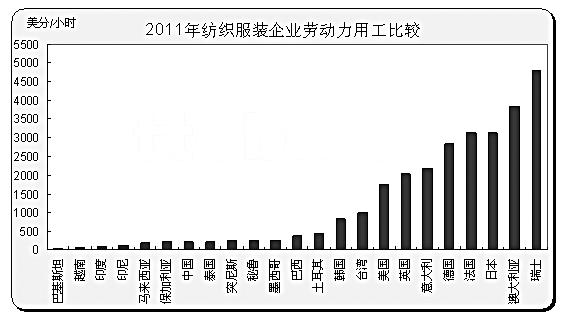

我國(guó)享有“世界工廠”的美譽(yù),廉價(jià)的勞動(dòng)力成本一直以來(lái)都是較明顯的優(yōu)勢(shì),曾經(jīng)吸引眾多的外商前來(lái)國(guó)內(nèi)投資。但是近年來(lái)我國(guó)的用工成本逐年水漲船高,低成本的用工優(yōu)勢(shì)正在慢慢消失,并有被東南亞各國(guó)逐漸替代的趨勢(shì)。從下圖可以看出,目前我國(guó)的用工成本雖然低于泰國(guó)、越南等我國(guó)進(jìn)口棉紗的主要市場(chǎng),但是對(duì)于占比極高的巴基斯坦、印度各國(guó)而言,我國(guó)的勞動(dòng)力還是相對(duì)昂貴的,2011年中國(guó)的勞動(dòng)力成本是巴基斯坦的4倍左右,同時(shí)也比印度的成本要高出1倍,勞動(dòng)力成本優(yōu)勢(shì)已逐步弱化。

原料、用工以及用電成本的巨大差異也使得國(guó)內(nèi)外棉紗價(jià)差較大。筆者僅以C21S和C32S高配為例來(lái)對(duì)比目前國(guó)內(nèi)外棉紗的價(jià)格差距,從下圖可以明顯看出,進(jìn)口棉紗相比國(guó)內(nèi)紗價(jià)格優(yōu)勢(shì)明顯。目前C32S高配紗國(guó)內(nèi)外價(jià)差相對(duì)較小,幅度在500元左右,C21S高配紗國(guó)內(nèi)跟印度和巴基斯坦的價(jià)差分別為1800元和1600元,差距明顯。而且,越往低支走,進(jìn)口棉紗的價(jià)格優(yōu)勢(shì)就越明顯,國(guó)內(nèi)棉紗生存壓力倍增。

涉及到進(jìn)出口,匯率是一個(gè)不能回避的問(wèn)題。2010年以來(lái),人民幣單邊走強(qiáng)的趨勢(shì)明顯,美元兌人民幣從之前1∶6.85一路跌至到1∶6.33附近,人民幣幣值不斷提升。而印度盧比則從2011年7月開(kāi)始逐漸貶值,下行的格局十分明顯。人民幣的升值一方面不利于我國(guó)棉紡織品的出口,另一方面則是鼓勵(lì)國(guó)內(nèi)用紗企業(yè)利用匯率優(yōu)勢(shì)采購(gòu)國(guó)外棉紗;相反,盧比的不斷貶值則持續(xù)增加了其國(guó)內(nèi)商品的競(jìng)爭(zhēng)力,棉紗出口優(yōu)勢(shì)顯現(xiàn)。

進(jìn)口棉紗利潤(rùn)空間巨大,紗價(jià)可以調(diào)整的幅度也相對(duì)較大,相比國(guó)內(nèi)棉紗而言,還有較大的空間。通過(guò)上文的對(duì)比可知,國(guó)內(nèi)的原料、用工以及用電成本均要明顯高于國(guó)外,國(guó)內(nèi)紡企的生存壓力巨大,利潤(rùn)空間逐步被壓縮。今年以來(lái),純棉紗整體經(jīng)營(yíng)難度較大,按照30天原料庫(kù)存來(lái)看,今年紡企僅3月中旬以前能有所贏利,3月中下旬之后,市場(chǎng)氛圍逐漸清淡,紡企利潤(rùn)被壓縮,逐步進(jìn)入虧損狀態(tài)。且據(jù)了解,中大型紡企原料周期相對(duì)較長(zhǎng),按照長(zhǎng)的原料庫(kù)存來(lái)核算,紡企虧損幅度更加明顯,經(jīng)營(yíng)壓力倍增。近期紡企減、停產(chǎn)現(xiàn)象屢見(jiàn)不鮮,限產(chǎn)保價(jià)的心理較重,而且有企業(yè)反映,如果未來(lái)經(jīng)營(yíng)狀況難有改善將進(jìn)一步限產(chǎn)直至停產(chǎn),國(guó)內(nèi)棉紗價(jià)格下行的空間相對(duì)有限。

綜觀國(guó)外,如果按照當(dāng)前的成本核算,進(jìn)口棉紗價(jià)格本應(yīng)更加低廉,但是由于考慮到中國(guó)市場(chǎng)的需求,國(guó)外棉紗紛紛提價(jià),國(guó)內(nèi)外紗價(jià)價(jià)差遠(yuǎn)不及內(nèi)外棉價(jià)以及各項(xiàng)成本核算之后的空間,也就是說(shuō),進(jìn)口棉紗利潤(rùn)空間巨大,紗價(jià)可以調(diào)整的幅度也相對(duì)較大,相比國(guó)內(nèi)棉紗而言,還有較大的空間。

紡織行業(yè)作為輕工業(yè)的一種,電量消耗也是其成本中重要的一環(huán),我國(guó)發(fā)電主要以火力為主,成本相對(duì)較高。并且我國(guó)的電力部門(mén)主要由政府調(diào)控,雖然前期山東大型紡企自造電廠低價(jià)向社會(huì)供電也曾引發(fā)行業(yè)內(nèi)人士的廣泛關(guān)注,但是目前質(zhì)疑的聲音仍然不少,而且其模式大多數(shù)紡企難以復(fù)制,企業(yè)用電成本依舊高企。相比之下,巴基斯坦的紡紗廠很多都擁有自己的發(fā)電廠,而且有很多使用天然氣發(fā)電(天然氣的發(fā)電成本只有火電的一半以下),紡企用電成本相比國(guó)內(nèi)優(yōu)勢(shì)明顯。

走出困境企業(yè)還須努力

綜合以上分析可知,進(jìn)口棉紗價(jià)格便宜、利潤(rùn)空間大,相對(duì)于國(guó)內(nèi)棉紗而言優(yōu)勢(shì)比較明顯。這也是為什么越來(lái)越多的企業(yè)“青睞”國(guó)外棉紗的原因。

雖然目前印度、巴基斯坦等國(guó)在生產(chǎn)技術(shù)、管理水平等方面與國(guó)內(nèi)紡織企業(yè)相比還存在一定的差距,但是這也意味著這些國(guó)家的紡織企業(yè)調(diào)整進(jìn)步的空間相對(duì)較大。而且根據(jù)部分用紗企業(yè)的反饋來(lái)看,近年來(lái)進(jìn)口紗的質(zhì)量不斷提高,與國(guó)內(nèi)紗的品質(zhì)差距在逐步縮小,照此趨勢(shì),國(guó)內(nèi)外棉紗的質(zhì)量會(huì)日益接近,屆時(shí)進(jìn)口紗依托自身優(yōu)勢(shì)對(duì)國(guó)內(nèi)紗線市場(chǎng)的沖擊力度將會(huì)更大,國(guó)內(nèi)紡織企業(yè)的地位將會(huì)進(jìn)一步被弱化,國(guó)內(nèi)的棉紡織行業(yè)的發(fā)展趨勢(shì)也將受到影響。

因此,國(guó)內(nèi)紡織企業(yè)須警惕進(jìn)口紗市場(chǎng)的“繁榮”,不能因?yàn)樨潏D一時(shí)利益而失去未來(lái)的市場(chǎng)競(jìng)爭(zhēng)力。當(dāng)務(wù)之急,企業(yè)應(yīng)努力改進(jìn)生產(chǎn)技術(shù),在用進(jìn)口紗線應(yīng)對(duì)當(dāng)前困難形勢(shì)的同時(shí),要不忘提高自己的產(chǎn)品質(zhì)量、提升產(chǎn)品附加值,以國(guó)家政策為依托,自主創(chuàng)新,實(shí)現(xiàn)產(chǎn)業(yè)升級(jí),努力實(shí)現(xiàn)企業(yè)的“自救”之路。紡織企業(yè)只有能“自救”,才能在未來(lái)的道路上走得長(zhǎng)久。 轉(zhuǎn)載本網(wǎng)專稿請(qǐng)注明:"本文轉(zhuǎn)自錦橋紡織網(wǎng)"

分享按鈕

|

信息")

服務(wù)熱線: 0532-66886655

服務(wù)熱線: 0532-66886655  銷售熱線: 0532-66886532 傳真:0532-66886657

銷售熱線: 0532-66886532 傳真:0532-66886657