棉紡織品外貿增速趨緩

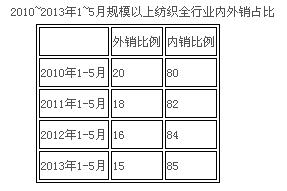

7月,海關總署公布了上半年我國外貿數據,數據顯示上半年我國進出口總值同比增長8.6%,特別是6月份單月進、出口則首現16個月來的負增長,這一弱勢表現引起市場的憂慮。商務部評價上半年我國外貿遇到了比較嚴峻的外部環境,提出了最主要的原因還是傳統市場的萎縮,另外,人民幣升值和勞動力價格持續上漲,也給出口企業帶來了不小的壓力。 從我國紡織品貿易表現來看,紡織品服裝出口額同比增速高出同期出口總體增速,而棉制紡織品進出口貿易額保持平穩上漲,出口增速較2012年年底有較大提高,但增速逐月放緩。隨著人民幣匯率走高,尤其進入第二季度紡織淡季,一些出口型紡織企業受匯率影響較大,出口形勢不佳。 內銷占比上升 出口增速放緩 我國棉紡織出口約占行業銷售總額的6%左右,低于全紡織行業的15%左右出口占比。近幾年,由于國際市場需求下降,再加上我國紡織品內銷市場的蓬勃發展,我國紡織品外銷占比呈下降趨勢。

2013年上半年,我國累計出口棉制紡織品141億美元,同比增長13%,同期棉制紡織品累計進口額為43億美元,同比增長26%。盡管進出口額均保持一定的增速,但從上半年增速變化發現,進出口額增幅逐月下降。

棉花進口數量同比負增長

從產品類別看,上半年我國累計進口棉花241萬噸,同比下降21%,棉花進口額為46.8億美元,同比下降35%。從單價變化上看,今年上半年棉花進口單價要低于去年同期。進口數量同比表現為負增長,一方面原因是2012年進口棉花數量基數大,其次是因為一些紡織企業每月拿到的配額數量較小,可能會集中使用。今年首次實施配額與儲備棉購買量掛鉤的政策,從今年7月以前拍儲進度來看,25%左右的國儲棉成交率也導致了配額發放進度緩慢,從總量上看,截至7月底,2013年發放的配額數量要少于2012年。

棉紗進口價格低于出口

2013年上半年,我國棉紗線的進口量延續去年旺盛態勢,上半年全國累計進口棉紗線96.5萬噸,同比增加45.8%,數量增速低于去年同期,棉紗線進口額為31億美元,同比增長43%。 從紗線進出口單價來看,我國進口棉紗線單價要低于出口每噸約10000元,這與棉紗線進出口品種有關。2013年上半年,我國最大的棉紗線進口國市場為巴基斯坦,其次是印度和越南,以上三個市場歷年來占據我國棉紗線進口市場前三位,其中自巴基斯坦進口棉紗線數量占35%左右,印度紗占比20%左右,且逐年增長,而自越南進口的棉紗線數量約占進口紗總量的10%上下。我國主要從上述三個國家進口的棉紗線品種集中于純棉紗8~25支和純棉紗30~47支紗,產品附加值低,單價偏低。 相比于同等級的中國制造的棉紗線,印巴紗在價格上具有十分明顯的優勢,2013年7月,我國純棉OE10支紗價格平均高于印度同等級紗價格每噸870元。隨著2012年以來,國內進口棉紗線數量大幅增加,也推動了部分進口紗產品的價格上漲。自去年下半年開始,巴基斯坦32支純棉紗價格穩步上漲,今年7月,已經高出我國同等級紗價格每噸約850元。 棉織物進出口數量同比下降

2013年上半年我國累計進口棉織物3.9萬噸,同比下降6.5%,出口為45.7萬噸,同比下降16.6%。從棉織物進出口單價來看,我國棉織物出口單價低于進口25%左右,主要棉織物出口市場為越南、孟加拉國、貝寧、多哥等欠發達國家,出口產品為純棉平紋機織坯布,而我國棉織物重點進口市場有孟加拉國、日本、香港、韓國,從孟加拉進口的主要棉織物為斜紋機織布,從日韓、香港等地進口產品則以牛仔布為主。 下半年棉紡織外貿形勢趨緊

綜上分析下半年我國棉紡織品貿易發展形勢,首先隨著傳統旺季的來臨,紡織企業接單緊張的局勢將有所緩解,不少企業表示有一定的信心;其次,紡織用棉總體上仍以國儲棉為主,放儲價格將影響紡織企業的用棉成本,若放儲價格仍保持19000元/噸的水平,勢必將繼續打擊我國棉制紡織品的出口;第三,紡織企業用棉成本居高不下,進口紗、進口布將再次沖擊國內市場;最后,受國際環境影響,歐盟、日本市場復蘇緩慢,我國棉制紡織品外貿形勢仍然趨緊。 轉載本網專稿請注明:"本文轉自錦橋紡織網",更多紡織專業資訊,關注錦橋紡織網微信公眾號。微信搜:錦橋紡織網 |

服務熱線: 0532-66886655

服務熱線: 0532-66886655

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn