長絲出口市場調整明顯

今年以來,受國內經濟增速放緩、下游市場需求乏力影響,我國紡織行業經濟運行壓力較大。盡管美國經濟復蘇有力,歐洲經濟略有好轉,但對我國紡織業的出口拉動仍十分有限。今年下半年,我國長絲織造行業面臨著更加嚴峻的考驗,企業開臺率下降,庫存難消化,中小企業資金周轉壓力加大。

經濟指標緩慢增長

產量產值增速下滑趨緩

據各產業集群地區統計,前三季度,盛澤、長興、秀洲、龍湖、泗陽五地化纖長絲織物產量累計為165.29億米,同比增長2.55%,增速較二季度提升0.88個百分點。工業總產值同比下降2.23%,下滑幅度較二季度縮小2.53個百分點。

2014年1~9月我國主要長絲織造產業集群化纖長絲織物產量表

數據來源:各產業集群

收入利潤增長緩慢

據國家統計局統計,1~9月,我國化纖長絲織造產業主營業務收入累計為663億元,同比增長4.36個百分點,利潤總額累計為28.4億元,同比增長14.01%,各項經濟指標進入緩增長時期。

另據各產業集群地區統計,前三季度,盛澤、長興、秀洲、龍湖、泗陽五地合計化纖長絲織造行業主營業務收入同比下降6.02%,利潤總額同比下降40.31%,下滑幅度較二季度擴大14.52個百分點,企業經營困難加大。

利潤空間收窄

據國家統計局統計,1~9月,我國化纖長絲織造產業利潤率為4.29%,比去年同期增長了0.36個百分點。與主要經濟指標偏低的增速相比,稅金同比卻增長了18.25%,企業稅負壓力偏大。此外,在銀行不斷收緊貸款的情況下,利息支出同比下降4.12%,但融資費用率高達20.16%,遠遠高于國家貸款基準利率6%(一年期貸款利率),企業資金鏈十分緊張但融資成本居高不下。

據各產業集群地區統計,前三季度,盛澤、長興、秀洲、龍湖、泗陽五地合計化纖長絲織造行業利潤率為2.5%,同比下降了1.44個百分點,下降速度比二季度擴大0.73個百分點。

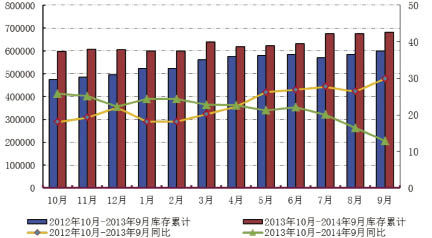

庫存壓力嚴峻

對于我國化纖長絲織造產業而言,2012年下半年以來不斷攀升的庫存壓力,始終沒能得到有效消化,隨著生產的進行,新貨變舊貨,庫存越積越多。據國家統計局數據顯示,截至2014年9月底,我國化纖長絲織造業產成品庫存高達68.19億元,同比增長12.87%。

據各產業集群地區統計,今年上半年,盛澤、長興、秀洲、龍湖、泗陽五地合計化纖長絲織造行業產銷率為95.05%,同比下降1.28個百分點。銷售不暢,增加了庫存積壓的風險。

2012年10月~2014年9月我國化纖長絲織造業產成品庫存情況(單位:萬元)

數據來源:國家統計局

行業運行壓力較大

據國家統計局統計,前三季度,我國化纖長絲織造企業虧損面為14.48%,比去年同期擴大了1.88個百分點,虧損企業累計虧損額為27949萬元,同比增長47.75%;單個企業平均虧損額為190萬元,比去年同期增加了6%,表明企業虧損面繼續擴大,虧損程度加深。

截止到2014年9月底,實際完成投資累計為284.68億元,同比下降8.90%。施工項目數同比下降28.61%,新開工項目數同比下降33.21%。我國化纖長絲織造行業投資增速下滑,行業信心不足。

出口市場穩中有降

化纖長絲織物出口增速放緩

前三季度,我國紡織織物出口增速持續放緩。據海關統計,1~9月,我國紡織織物累計出口271.42億美元,同比增長1.97%,增速比去年同期下降14.09個百分點。其中化纖長絲織物累計出口86.97億美元,同比增長4.18%,增速比去年同期下降8.58個百分點。

化纖長絲織物出口價格下降

據海關統計,1~9月我國紡織織物累計出口196.63億米,同比增長0.35%,增速比去年同期下降13.66個百分點。其中,化纖長絲織物累計出口84.64億米,同比增長7.09%,增速比去年同期下降3.84個百分點;平均價格為1.03美元/米,同比下降2.83%。剔除匯率影響,我國長絲織物出口價格同比實際下降3.56%。

具體產品來看,1~9月,我國錦綸長絲織物累計出口1.9億米,同比增長10.05%,增速提升12.58個百分點,價格同比增長0.75%;滌綸長絲織物出口保持增長,出口量為74億米,同比增長6.54%,平均價格為1.03美元/米,同比下降3.74%。

國際市場復雜多變

從主要貿易地區來看,2014年三季度我國化纖長絲織物各主要出口市場進一步調整,變化明顯。在歐洲經濟出現好轉的帶動下,歐盟市場穩定增長,出口額15.94%,同比增長8.07%;受下游產業轉移影響,越南、巴基斯坦、巴西、印度尼西亞對我國化纖長絲面料的需求量增長較快。受中東局勢影響,對阿聯酋出口額同比下降了21.55%。

值得注意的是,據美國商務部紡織服裝辦公室2014年1~8月數據顯示,美國從全球累計進口的輕薄類化纖長絲織物數量比去年同期減少8.32%,其中來自中國的輕薄類(家用服飾類產品)化纖長絲織物數量同比下降13.73%,占比從去年同期的63.53%下降到59.78%;厚重類(產業用類產品)化纖長絲織物數量同比增加26.75%,其中來自中國的厚重類化纖長絲織物數量比去年同期增加76.22%,占比從去年同期的10.48%增長到14.56%。

以上數據表明,今年以來美國經濟恢復較好,市場需求在產品結構上有所調整,對服用、家用化纖長絲織物需求略有下降;但由于美國經濟此輪恢復主要依托重振本土制造業,隨著工業的恢復與發展,市場對產業用長絲織物更加青睞。

進口持續下降

2014年以來,由于國內市場飽和,進口持續下降。前三季度,我國化纖長絲織物進口7.41億米,同比下降8.45%。主要是滌綸織物進口量大幅減少,三季度累計進口3.16億米,同比下降11.8%,進口價格為2.00美元/米,同比增長了4.17%;錦綸織物累計進口2.7億米,同比下降0.48%,進口價格為1.66美元/米,同比增長了6.41%。

內銷市場低迷

1~9月我國化纖長絲織物內銷價格持續低迷,由于現在的市場價格普遍偏低,企業已經很難通過調整價格來吸引市場,加之需求十分有限,價格只能在一個較低的區間徘徊,企業利潤空間狹窄。下半年以來,受淡季影響,景氣指數明顯下滑,金九銀十沒能如約到來,市場信心更加不足。

9月底棉花新政推出后,棉花價格正在向合理區間緩慢回落;上游PTA價格受石油價格下跌及需求不足影響,已難以維持。但三季度滌綸長絲正處于全年交貨高峰期,加之一些企業已經限產,市場短期呈現供需平衡,滌綸長絲價格略有上升,但支撐這一價格的核心動力不足,此番價格回升并不是長久之勢。

轉載本網專稿請注明:"本文轉自錦橋紡織網"。

更多紡織專業資訊,關注錦橋紡織網微信公眾號。微信搜:錦橋紡織網

|

服務熱線: 0532-66886655

服務熱線: 0532-66886655

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn