2013年印染行業經濟運行分析

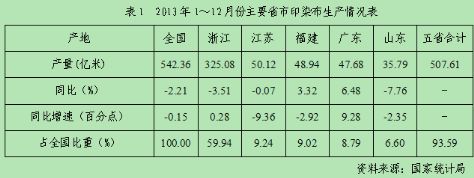

產量降 利潤增 虧損面收窄 2013年,國內外經濟環境錯綜復雜,依然是印染行業接受考驗的一年,印染行業銳意進取,堅持推進產業結構調整與創新升級,行業經濟效益明顯好轉,利潤、投資、出口等主要經濟指標增速較2012年有較大提升。2014年,內需增速放緩、外需復蘇緩慢、生產成本上漲、環保壓力等影響因素仍然存在,印染行業在現有的發展基礎上,仍需加快技術改造、注重節能環保、提高應對能力,進一步推進產業結構調整和轉型升級。 經濟運行總體情況 產量沿海5省占全國93.59% 2013年1~12月份,規模以上印染企業印染布產量542.36億米,同比減少2.21%,增速較2012年同期回落0.15個百分點。1~12月份,浙江、江蘇、福建、廣東、山東等東部沿海五省產量507.61億米,占全國總產量的93.59%。五省中江蘇、福建和山東省印染布產量增速較2012年分別回落9.36、2.92及2.35個百分點;廣東省印染布產量同比增長6.48%,增速較2012年提高9.28個百分點。

2011~2013年,全國印染布產量逐年下降,2013年1~12月份,我國規模以上印染企業印染布產量542.36億米,較2011年同期下降8.54%。市場需求增長相對緩慢是印染行業生產增速放緩的主要原因。2012年從3月份開始一路下滑,1~11月份產量增速僅為-0.54%,首次出現負增長,1~12月份降幅進一步加深。2013年情況未見好轉,1~3月份達到近三年的最低值,3月份后持續負增長,雖然降幅波動性有所收窄,但全年未扭轉負增長態勢。

2013年1~12月份,東部沿海五省產量占全國的比重達93.59%,較2012年同期增加0.08個百分點,較2011年同期增加1.16個百分點;東部其它地區印染布產量占全國比重1.17%。東部沿海地區集中度持續增長,印染行業沒有出現明顯的向中西部轉移的現象。

投資同比增加26.65% 2013年1~12月份,規模以上印染企業實際完成投資300.68億元,同比增加26.65%;施工項目數640個,同比增加22.14%;新開工項目數502個,同比增加25.19%;竣工項目數433個,同比增加22.32%。其中,化纖織物印染精加工企業的實際完成投資額、新開工項目數增速高于棉印染精加工企業,同比增長分別達31.79%和29.37%。 印染企業投資規模較前兩年有很大提高,行業投資總額、新開工投資項目數及其增速穩定增加。2013年1~12月份,我國規模以上印染企業累計完成固定資產投資額較2011年同期增長53.02%;新開工項目數較2011年同期增長32.45%。 貿易同比增加11.29% 2013年1~12月份,印染八大類產品進出口總額250.08億美元,同比增加11.27%;貿易順差193.33億美元,同比增加18.35%。 2013年1~12月份,印染八大類產品出口數量187.58億米,同比增長12.39%;出口金額221.70億美元,同比增長14.25%;出口平均單價1.18美元/米,同比增長1.65%。出口金額增速高于出口數量,而且出口平均單價高于前五年,說明印染行業出口產品的附加值在提高。

出口產品情況。八大類產品出口數量和出口金額均有不同程度的增長。其中棉混紡染色布和棉混紡印花布出口數量同比分別增長54.88%和226.07%,出口金額同比分別增長56.55%和166.78%,棉混紡印花布出口單價降低17.97%,但這兩類產品僅占總出口量的1.38%。合成長絲織物占總出口量的54.84%,其出口數量和金額呈兩位數增長。棉印染精加工企業和化纖織物染整精加工企業出口交貨值增速分別為5.51%和17.67%,反映出化纖類織物的出口形勢好于棉類織物。

主要出口省份情況。印染布出口主要省份為浙江省、江蘇省和山東省,三省份出口額占總出口額的73.16%,其中,浙江省占45.33%,江蘇省出口數量和金額呈兩位數增長,但單價同比下降1.37%。

主要出口市場情況。印染八大類出口數量前五市場分別為越南、阿聯酋、貝寧、巴西和孟加拉國,五市場占總出口數量的26.18%。五市場中,對越南和貝寧出口大幅增長,出口數量增幅分別達54.18%和40.45%,出口金額增幅分別達43.06%和43.04%;對巴西和阿聯酋出口數量和金額均以兩位數速度增長,但巴西出口單價同比下降4.62%。

對傳統市場出口情況。對歐盟、美國市場出口數量同比分別增長16.41%和14.29%,出口金額同比分別增長12.42%和5.52%,但出口單價同比分別下降3.43%和7.67%。對香港和日本市場出口相對穩定,出口數量及金額均有小幅上升,但出口單價同比均有所下降。

對新興市場出口情況。對東盟和印度出口保持了兩位數的增長速度,出口數量分別增長24.62%和39.37%,出口金額分別增長25.47%和41.41%。對俄羅斯的出口數量同比下降6.18%。 運行質量三費比例5.78% 2013年1~12月份,規模以上印染企業三費比例5.78%,同比增長0.03個百分點,其中,棉印染企業為5.64%,低于化纖織物印染企業3.25個百分點。成本費用利潤率5.34%,同比增加0.48個百分點;銷售利潤率5.05%,同比增加0.43個百分點;產成品周轉率26.35次/年,同比增加6.47%;應收賬款周轉率10.76次/年,同比下降0.84%;總資產周轉率1.40次/年,同比增長2.08%。

經濟效益情況 利潤情況 2013年1~12月份,規模以上1906家印染企業實現主營業務收入3641.02億元,同比增長8.01%,增速高于去年同期0.96個百分點;實現利潤總額183.88億元,同比增長18.15%,高于去年同期4.77個百分點。

2013年1~12月份,規模以上印染企業主營業務收入增速下半年有所回落,低于2011年,但高于2012全年;利潤總額增速明顯高于前兩年。

2013年1~12月份,規模以上印染企業虧損企業戶數238家,同比減少46家,虧損面12.49%;虧損企業虧損總額8.89億元,同比降低22.79%。2013全年,規模以上印染企業虧損面低于2012全年,且呈收窄趨勢。

行業運行主要特點 產量持續負增長 2013年,印染布產量同比減少2.21%,增速較2012年同期回落0.15個百分點,印染布產量連續兩年負增長。2013年1~3月份,印染布產量累計增速同比下降6.87%,是近3年的最低值,3月份后產量持續負增長,雖然降幅波動性有所收窄,但全年未扭轉負增長態勢。 2013年,東部沿海五省產量占全國的比重達93.59%,較2012年同期增加0.08個百分點,較2011年增加1.16個百分點,東部沿海地區集中度略有增長。 投資有較大幅度增長 印染行業投資規模加大,投資總額、新開工投資項目數及其增速穩定增加。2013年,我國規模以上印染企業累計完成固定資產投資300.68億元,同比增加26.65%;新開工項目數502個,同比增加25.19%。 行業出現投資增長而產量減少的情況,究其原因主要是印染企業最近幾年加快產業升級,在產品質量、技術研發、節能減排設備、污水處理設施、在線檢測等方面的投入增加,相應的在擴大產能方面的投資減少,最終出現目前的投資增長而產量下降的情況。 出口保持平穩 2013年1~12月份,印染八大類產品出口數量同比增長12.39%;出口金額同比增長14.25%;出口平均單價同比增長1.65%。出口金額增速高于出口數量,而且出口平均單價高于前五年,說明印染行業出口產品的附加值在提高。 越南、阿聯酋、貝寧、巴西和孟加拉國等主要出口市場需求平穩,但2013年出口增速除阿聯酋外,其它四國較上半年均有所回落。 對東盟的出口仍然保持了穩定的增長,2013年1~12月,對東盟印染布的出口達38.20億米,同比增長了24.62%。隨著中國原材料和勞動力成本的不斷上漲,東南亞國家憑借低廉的勞動力成本優勢,其紡織業發展迅速。但這些國家的印染業在產業規模、技術設備水平、產品質量和品種、工人素質和產業鏈配套等方面,與我國印染行業仍具有較大的差距,我國印染行業仍具有非常明顯的競爭優勢。2013年,我國印染八大類產品出口到東盟數量占出口到全球數量的20.36%,較2008年增長6.64個百分點;出口到東盟金額占總出口到全球金額的21.41%,較2008年增長6.66個百分點。我國對東盟的印染布出口在未來幾年仍將保持穩定的增長。

質量效益有所好轉,企業虧損面收窄 2013年,隨著企業運行質量提升及市場適應能力增強,印染行業運行效益較上年同期明顯好轉。2013年,規模以上1906家印染企業實現主營業務收入3641.02億元,同比增長8.01%,增速高于去年同期0.96個百分點;實現利潤總額183.88億元,同比增長18.15%,高于去年同期4.77個百分點;銷售利潤率5.05%,較去年同期提高0.43個百分點;企業產成品周轉率同比提高6.47%,總資產周轉率同比提高2.08%。 在產量較前兩年不斷下降的情況下,主營業務收入和利潤好轉,反映印染行業的產品附加值不斷提高,由規模型向效益型轉變初步顯現。

2013年,規模以上印染企業虧損面12.49%,較上半年減少6.22個百分點,低于2012全年,且呈收窄趨勢。虧損企業虧損額同比減少22.79%。 轉載本網專稿請注明:"本文轉自錦橋紡織網",更多紡織專業資訊,關注錦橋紡織網微信公眾號。微信搜:錦橋紡織網 |

服務熱線: 0532-66886655

服務熱線: 0532-66886655

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn