今年2季度紡織企業發展狀況報告

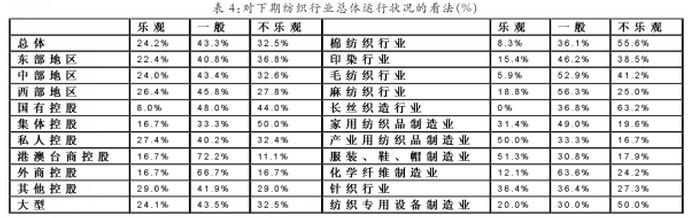

為跟蹤研究我國紡織企業景氣變化情況,了解企業經營管理者對行業和本企業發展的信心,及時反映企業經營管理者近期遇到的突出問題和對行業熱點問題的看法,為政府調整產業政策,行業組織采取應對措施,企業調整生產經營策略提供第一手信息,中國紡織工業聯合會持續開展了紡織企業經營管理者調查問卷活動。第十七期調查問卷工作于今年8月完成。 本期調查時間段為4~6月。調查問卷主要通過中國紡織工業聯合會各專業協會、各相關媒體發放和回收。為提高問卷發放和回收效率,本期調查增加了網上直報方式,即企業家可通過中國紡織工業聯合會統計直報系統填報。調查問卷要求由企業法人代表或經營管理主要負責人填寫。 本調查報告除了供政府相關部門、行業協會領導決策參考外,還通過聯合會及各專業協會反饋給各行業參與調查的企業,為企業經營者掌握行業發展新動向,調整生產經營策略提供借鑒。 在聯合會相關部門、各專業協會和支持媒體的通力協作和共同努力下,廣大企業積極參與,網上直報也取得了一定效果。截至7月底,共收回有效問卷281份,較為全面地反映了當前我國紡織企業的發展現狀。經數據整理、統計和綜合分析,形成本調查報告。 本次調查涉及紡織工業各子行業。281家被調查樣本企業中,家紡企業的樣本占比最高,占比18.2%;其次是服裝企業,占15.4%;再次為棉紡企業,占比12.9%。從樣本企業規模看,依然以中型企業為主,達到47%。從樣本企業地區分布上看,東部地區企業最多,占85.8%。樣本企業中,64.9%的樣本企業有新產能投入,11.2%的樣本企業進行了資產重組。 根據本次調查數據測算,2014年二季度紡織行業景氣指數較2014年一季度有所上升,其中原材料庫存指數和從業人員指數比上期略有下降;生產指數、新訂單指數、銷售價格指數有所上升;顯示出市場銷售和訂單向好,二季度紡織行業企業總體景氣保持平穩,且呈現出緩慢提升的趨勢。 經營質量 國外訂單回升趨勢明顯 產品庫存壓力逐步釋放 總體運行狀況平穩 產業用、家紡及長絲織造企業運行良好 對于本期企業生產經營綜合情況,37.3%的企業選擇了“良好”(上期調查為43.8%)。分地區看,中部地區企業選擇“良好”比例明顯低于東、西部地區。分行業看,產業用企業、家紡企業及長絲織造企業選擇運行狀況“良好”的比例較高,對于企業運行狀況充滿信心。從企業類型看,大型企業選擇“良好”比例明顯高于中、小型企業,表明小企業經營壓力加大。 生產情況基本穩定 棉紡及印染行業產量緩增 從本期企業主要產品生產量上看,有43.9%的企業比上期(38.3%)增加。從企業規模來看,大型企業產品生產量增加53.9%,明顯高于中、小型企業。分行業看,棉紡及印染行業產品生產產量增加占比較低,分別為27.8%及16.7%。 訂貨需求有所增長 國外訂貨需求向好 本期調查中約有44.1%的企業訂貨(需求)量較上期(38.9%)有所增長。其中大型企業、小型企業訂貨量較上期有所增長的比例均在平均水平以下,只有中型企業訂貨需求在平均水平以上,41.7%的中型企業訂貨量有所增加。分行業看,產業用企業訂貨量增加比重較高,達66.7%,顯示出產業用市場需求較為充足。 本期國外訂單貨(需求)量方面,增長的企業占36%,比上期調查結果(32.3%)有所增加。從企業類型來看,中型企業的國外訂單明顯好于大、小企業的國外訂單,40.4%的中型企業表示本期國外訂單有所增加。分行業看,家紡、產業用和服裝企業國際訂單需求增長的企業比例較高,分別達46.8%、42.9%和48.6%。 產品銷售價格基本平穩 麻紡產品價格上升較快 有27.6%的樣本企業主要產品平均銷售價格較上期有所提升,47.3%的樣本企業主要產品的平均銷售價格與上期持平,表明產品售價基本平穩。 大型企業主要產品的平均價格較上期提升的企業占比較大,為36.4%;分行業看,麻紡產品銷售價格提升的企業比例較高,為62.5%,棉紡產品銷售價格下降的企業比例較高,為57.1%。 庫存壓力逐步放緩 棉紡、家紡及產業用企業產品積壓比例較高 產品庫存方面,33.9%的企業表示庫存有所增加。分行業看,棉紡,家紡及產業用企業選擇產品庫存增加的比例較高,分別為44.4%、43.1%及44.4%。 對于下期企業產成品庫存預期,14.6%的企業預期會有所提升,57.5%的企業預期會持平。可見,企業正積極調整產成品庫存。 整體贏利狀況向好 大中型企業增長較快 企業贏利方面,38.4%的樣本企業本期贏利較上期(33.2%)明顯提升,34.8%的企業本期贏利與上年同期(36.2%)持平,整體來看企業的贏利狀況基本比上期更好。 從不同企業規模來看,僅有大型企業贏利增長情況在平均水平以上,49.4%的大型企業本期贏利較上年同期有所增加,小型企業的贏利能力有待進一步提升。分行業看,產業用企業贏利情況值得關注,選擇贏利增長的企業達61.1%。分地區看,西部地區企業贏利增長幅度最大,達75%。 設備利用率正常 棉紡和毛紡企業利用率高 設備能力利用率保持在80%以上的樣本企業占61.1%,比上期(65%)有所下降。 大型企業設備利用率明顯高于中、小型企業,設備利用率在80%以上的大型企業比重達74.7%,而中、小型企業分別僅占58.6%和50.7%。分行業看,棉紡、毛紡、長絲和化纖企業設備利用率較高,其設備利用率在80%以上的企業分別占84.8%、81.3%、78.9%和72.7%。 原料采購價格趨漲 中西部企業采購量增長較多 原料采購量方面,29.5%的樣本企業采購量有所增加,與上期(29.6%)基本持平,表明企業生產平穩。分地區看,僅有27%的東部地區企業原料采購量增加,占比明顯低于中、西部地區企業。分行業看,印染和麻紡行業原材料購進價格上漲較多,分別有69.2%和68.8%的企業選擇了原材料購進價格上升。棉紡和紡織專用設備制造業原料價格下降較為突出。對下期原料采購量的預計,有26.1%的樣本企業選擇“增加”,58.9%的企業選擇“持平”,可見,企業對于下期的生產持穩定態度。主要原料購進價格方面,選擇本期比上期價格上升的樣本企業占39.2%,高于上期調查的32.2%,對于下期主要原材料購進價格,28.5%的企業認為將繼續增加,59.4%的企業認為將保持現有價格水平。 形勢判斷 出口市場好于國內市場 本季產量增長有跡可循 管理者對當前總體運行態度謹慎 棉紡、印染及長絲織造企業相對消極 總體來看,企業經營管理者對行業總體運行持謹慎態度。23.9%的樣本企業認為當前紡織行業總體運行樂觀(上期為22.8%),有44.6%的企業認為運行狀況一般。分行業來看,普遍保持謹慎態度,但棉紡、印染及長絲織造企業對行業當前的總體運行情況看法相對消極。 企業對下期總體運行信心提升 毛紡和服裝行業更“不樂觀” 對于下期紡織行業總體運行狀況的預期,選擇樂觀的企業比例為26.7%(上期為24.9%),預期一般的比例為51%(上期為46.1%),預期不樂觀的比例為22.3%(上期為29%)。 分地區看,東部地區企業樂觀預期占比明顯高于中西部地區。分行業看,毛紡、服裝企業對下期行業總體運行狀況判斷不樂觀比重稍高。 三成以上企業產量估增 40%小型企業預期增長 對于下期企業主要產品生產量,預期增長的企業比重有34.3%,說明企業經營管理者對2014年三季度的生產持謹慎樂觀態度,小型企業相對樂觀,有40%的小型企業選擇預期產量增長。分行業看,麻紡企業、家紡企業及服裝企業預期生產增長的比例均較高。 半數企業看平市場需求 國外市場好于國內市場 對下期國內外市場的預期方面,國外市場略好于國內市場。預期下期紡織服裝國內市場比本期下降的占24.3%,與本期持平的占50%,比本期增長的占25.7%;預期下期國外紡織服裝市場比本期下降的占22.6%,與本期持平的占51%,比本期增長的占26.3%。 整體訂貨需求預期平平 企業對市場態度較為謹慎 對下期訂貨需求情況的預期,41.1%的企業認為會比本期有所增加,此比例略低于企業在本期訂單增長的比例,可見企業對下期的訂貨需求比較謹慎。 對下期國際市場需求預期方面,有27.6%的企業認為下期國外訂貨量會比本期有所增加,較本期國外訂貨量增加比例有所下降,表明企業對國外市場仍保持謹慎態度。 產品銷售價格預期持平 15.9%企業預計有所上漲 對下期產品銷售價格的預期,企業持謹慎態度。預計下期產品銷售價格與本期持平的樣本企業占63.9%,僅有15.9%的企業預計產品銷售價格會有所上漲。 管理要素 國際市場需求拉力有限 生產成本增勢普遍堪憂 國際市場需求愈顯不足 麻紡企業融資困難突出 關于本企業現階段生產經營中遇到的主要問題,第一項選擇“國際市場需求不足”的樣本企業占30.2%,較上期(25.9%)有所增加,可見國際市場需求不足問題仍是企業面臨的集中問題。分行業看,長絲織造、毛紡企業選擇“國際市場需求不足”的比重較高,分別為42.1%和41.2%。 關于本企業現階段生產經營中遇到的主要問題,第二項選擇“成本上漲過快”的企業占28.5%。關于本企業現階段生產經營中遇到的主要問題,第三項選擇“市場競爭激烈”的企業占27%。 企業勞動力成本快速上漲 產業用紡織品行業承受較大負荷 關于企業用工成本快速上漲問題的調查中,78.2%的樣本企業表示與2013年同期相比,勞動力成本有不同程度上漲,在連續8期調查中,均有近80%的企業表示用工成本上漲。其中有39.3%的企業表示上漲幅度在10%~20%之間,22.2%的產業用紡織品企業用工成本漲幅高于20%。 企業融資成本普遍增加 中部企業更甚東、西部 關于企業融資成本增減的調查中,53%的企業融資成本較去年同期有不同程度增加,44.4%的企業融資成本與去年同期持平,僅有2.5%的企業的融資成本較去年同期有所減少。 從企業注冊類型來看,港澳臺商控股和外商控股企業融資成本增加比例較大,分別為63.2%和66.7%。分地區看,西部地區企業融資成本增加比例最小,僅為25%,可見政策對西部企業的支持力度大,而中部地區企業融資成本增加比例最大,遠遠高于東、西部,為62.5%。 表1:對當前紡織行業總體運行狀況的看法(%)

表2:本期本企業生產經營綜合狀況

表3:現階段企業生產經營的主要問題第一選項(%)

表4:對下期紡織行業總體運行狀況的看法(%)

(中國紡織企業家聯合會 中國紡織工業聯合會統計中心) 轉載本網專稿請注明:"本文轉自錦橋紡織網"。 更多紡織專業資訊,關注錦橋紡織網微信公眾號。微信搜:錦橋紡織網

|

服務熱線: 0532-66886655

服務熱線: 0532-66886655

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn