根據中國棉紡織行業協會跟蹤企業調查顯示,2015年一季度末,棉紡織行業紡紗、織布生產正常,紗、布產量同比增長。當前,我國的紡織企業經營困難依舊,但好于去年同期,信心逐漸恢復,個別集群企業從開工到效益均好于去年同期。

3月中旬以后,企業經營向好。調查顯示,1月~3月,跟蹤企業主營業務收入同比增長1.19%,跟蹤企業虧損面較去年年底仍有所擴大。因跟蹤企業主要以生產純棉產品為主,該類企業仍未扭虧,盡管3月份數據向好,但1月~2月份下降幅度大,從累計數據上看暫未“翻身”。

1月~3月,隨著企業生產逐步正常,開工情況好轉,原棉庫存消化迅速,非棉纖維庫存振蕩增加。行業下游需求有所恢復,紗布庫存消化順暢,企業擔心未來市場產品價格下行,目前紗布產品保持較低庫存。

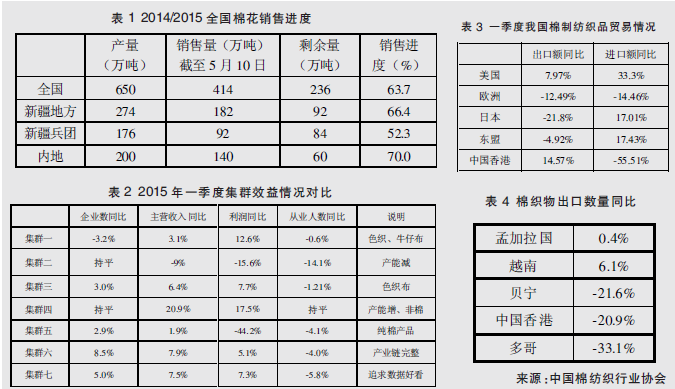

截至2015年5月11日,2014年度新疆皮棉加工量累計434萬噸,入庫累計428萬噸。春節前新疆兵團棉花價格較高,影響銷售進度,春節后采取降價措施,成交進度有所加快,近期,受拋儲傳言的影響,新疆棉銷售再次放緩(見表1)。

國內外價差縮小

企業競爭力增強

一季度,國內棉價持續下行,國際棉價處于振蕩爬升的態勢。目前,國內棉價為13700元/噸,國際棉價(1%關稅)為11700元/噸。一季度的國內外棉價差平均為3300元/噸,到4、5月份縮小到2400元/噸,國內外棉價差逐步縮小,但受目前國內的棉花政策不明的影響,國內外棉花價格的走勢仍存在不確定性。

與棉花價格對比來看,非棉企業贏利能力增強。滌綸短纖價格振蕩回升,粘膠短纖呈現上漲趨勢。當前滌綸短纖價格為7925元/噸,粘膠短纖12450元/噸。中國棉紡織行業協會調查顯示,非棉纖維使用較好的棉紡織企業,萬錠產能每個月的贏利可達到10萬元。

受下游需求帶動,紗、布價格下行趨緩,市場部分品種產銷有起色。特別是生產非棉纖維以及特色產品的集群企業,贏利能力增強,企業效益均衡。但也有個別集群開工不足,產能減少,效益下降(見表2)。

棉花進口量減少

進口紗熱度依舊

2015年我國棉花進口配額減少,棉花進口量大幅縮減。統計顯示,一季度我國累計進口棉花46.8萬噸,同比下降41%。其中,因性價比較高,一季度美棉的進口量占比達到34.8%;烏茲別克斯坦的棉花進口量明顯增加,從2014年3月的占比6%提升到2015年3月的16.5%;而市場一直較為關注的澳棉,則并沒有較大幅度的增長,原因是澳棉價格較高,企業考慮用棉成本。

一季度,我國累計進口棉紗59萬噸,同比增長15.2%,出口棉紗近9萬噸,同比下降24.5%。棉紗進口活躍,其中以巴基斯坦低支紗為主,精梳純棉中高支紗進口量增加,企業考慮進口紗價格的平穩性,認為2015年進口紗熱度不減往年。

一季度,我國棉制紡織品出口額為54.1億美元,同比下降8.14%,進口額為20.3億美元,同比下降1.4%。從一季度我國棉制紡織品貿易情況看(見表3),我國棉制紡織品出口貿易增長參差不齊,其中出口亞洲、歐洲市場以降為主,我國自加拿大、東盟進口棉制紡織品為正增長,其余以負增長為主。

一季度,我國累計出口棉織物16.6億米,同比下降6.8%,進口棉織物1.4億米,同比下降15.07%。出口孟加拉國、越南等市場的數量小幅增長,出口亞洲、歐洲發達國家以及部分非洲地區則以下降為主(見表4)。

景氣指數波動上升

紗線市場出現暖意

中國棉紡織行業協會跟蹤企業調查顯示,一季度,行業的景氣指數低于50,處于波動上升態勢。2015年1月景氣指數為49.09,2月為46.17,3月上升為48.12。3月企業擺脫春節長假影響,陸續恢復正常生產,開工天數明顯多于2月,多數企業主要指標環比向好,行業景氣指數呈現季節性反彈。

3月,棉紡織行業跟蹤企業生產指數50.01,較2月回升4.85,據中棉行協春季調研了解,3月,大多數紡織企業基本復工,平均開臺率約在7~8成左右,由于2月春節平均放假在10天左右,3月紡企的開工天數為上月的兩倍左右,行業生產狀況回暖。

據中棉行協了解,一季度末,行業整體訂單陸續增加,但回暖勢頭仍顯不足,訂單分布狀況趨于兩極化。據訂單飽滿的企業反映,雖然開年后訂單充足,但下游普遍壓價,并無太多利可圖。數據顯示,82%的紡紗企業銷售環比上升,84%的織布企業銷售環比上升,44%的企業出口交貨值同比上升。4月,下游紗線市場行情出現暖意,雖然市場總體成交氣氛一般,但行情卻是較為動蕩,報價出現久違的上漲,主要是純滌以及人棉紗類原料、紗價持續上漲。

目前,棉紡織行業仍面臨著內外棉價差、棉紡織企業的融資難等諸多困難,但當前市場出現回暖端倪,生產平穩,紗布市場產銷更順暢,貿易環境逐步改善,全國工業電價下調降低企業生產成本等跡象都表明,2015年,隨著政策的調整,市場改革進程不斷加快,棉紡織行業將面臨更為有利的發展環境。 轉載本網專稿請注明:"本文轉自錦橋紡織網"。

更多紡織專業資訊,關注錦橋紡織網微信公眾號。微信搜:錦橋紡織網

|

服務熱線: 400-019-0708

服務熱線: 400-019-0708

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn