上半年我國棉花進口量大幅下降 近期進口均價止跌企穩

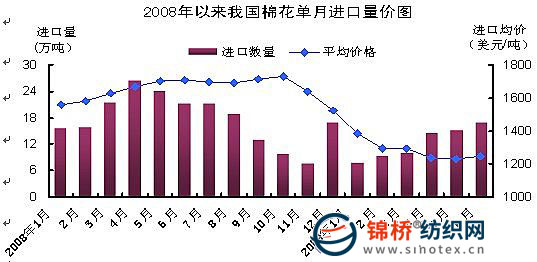

據海關統計,2009年上半年我國進口棉花73.5萬噸,價值9.3億美元,分別比2008年同期(下同)下降40.8%、54.4%。其進口的主要特點有: 一、月度進口量持續回升,進口均價止跌企穩。2009年以來我國棉花進口量呈逐月回升態勢,6月當月進口16.9萬噸,同比下降20.1%,環比增長11.2%。進口平均價格在低位徘徊之后企穩回升,6月進口均價每噸1247美元,同比下降26.9%,環比增長1.3%(下圖)。

二、加工貿易進口微增,一般貿易進口大幅下降。2009年上半年我國以加工貿易方式進口棉花27.6萬噸,微增0.9%;以一般貿易方式進口棉花24.5萬噸,下降30.2%。兩者合計進口占同期我國棉花進口總量的70.9%。 三、國有企業和集體企業為進口主力,私營企業和外商投資企業進口下降明顯。2009年上半年我國國有企業進口棉花25.3萬噸,下降22.7%,占同期我國棉花進口總量的34.4%;集體企業進口22萬噸,下降12.6%,占29.9%。同期私營企業進口15.9萬噸,下降61.8%;外商投資企業進口棉花10.4萬噸,下降58%。 四、主要自美國、烏茲別克斯坦和印度進口。2009年上半年我國自美國進口棉花41.5萬噸,增長2%;自烏茲別克斯坦進口10.1萬噸,下降5.2%;自印度進口7.9萬噸,下降85.4%。上述3者合計占同期我國棉花進口總量的81%。 2009年5月22日國家開始拋售儲備棉,對穩定棉花價格具有十分重要的作用。但是受國際金融危機影響,棉紡制品出口市場持續低迷,國內服裝消費市場不溫不火,下游紡織企業用棉需求尚未真正復蘇,5月份棉布銷量同比大幅萎縮50%以上,由于6月以后棉紡市場進入淡季,未來棉布銷量難有突破。2009年6月份全國各地棉企開工率普遍低位運行,華東地區棉紗企業開工率僅維持在40-45%左右,中小型棉紡企業限產和關停面積增大。 值得關注的是,一方面,在消費市場嚴重萎縮、出口下降的情況下,高棉價的成本壓力加劇了用棉企業的經營困難,導致用棉企業對國棉的采購動力不足,個別企業甚至不惜限產、停產等待市場轉機;另一方面,全國棉花實際播種面積較上年度減少。目前距離新棉上市還有兩月時間,紡織行業短期難現轉機,而這一階段儲備棉拋售價格將直接影響新棉上市的價格起點,可能會影響棉農的種植收益預期,挫傷棉農的種植積極性。 |

服務熱線: 0532-66886655

服務熱線: 0532-66886655  銷售熱線: 0532-66886656 傳真:0532-66886657

銷售熱線: 0532-66886656 傳真:0532-66886657