摘要、導(dǎo)讀:

棉花期貨春節(jié)期間風(fēng)險(xiǎn)提示及2月份操作建議。1月鄭棉期貨連續(xù)小幅上漲,收儲(chǔ)成交量明顯縮減。因?yàn)楣?jié)后紡企開(kāi)工情況影響影響棉花消費(fèi),建議進(jìn)行低吸高平操作,涉棉企業(yè)可以選擇合適途徑,逢高銷(xiāo)售現(xiàn)貨。

國(guó)內(nèi)外棉花現(xiàn)貨市場(chǎng)1月回顧。2011年12月進(jìn)口棉數(shù)量創(chuàng)歷史新高,收儲(chǔ)成交量節(jié)前明顯減少,國(guó)內(nèi)現(xiàn)貨市場(chǎng)價(jià)格上移。棉花產(chǎn)業(yè)鏈在流通環(huán)節(jié)的庫(kù)存較少,產(chǎn)業(yè)鏈上對(duì)棉花需求的的傳導(dǎo)能力明顯提高。

下游紡織市場(chǎng)情況。紡織企業(yè)春節(jié)期間放長(zhǎng)假,節(jié)前補(bǔ)庫(kù)引起棉花需求短暫增加,但是紗價(jià)漲幅不如棉花。化纖價(jià)格略有上漲,棉花與化纖價(jià)差未回歸,化纖仍然有價(jià)格優(yōu)勢(shì)。紡織企業(yè)對(duì)后市信心有所增加。

政策調(diào)控及影響分析。美國(guó)經(jīng)濟(jì)數(shù)據(jù)好于預(yù)期,歐債解決方案順利推進(jìn),但是后期仍然存在不確定性。國(guó)家適當(dāng)加大市場(chǎng)流動(dòng)性,但是預(yù)期中的下調(diào)存款準(zhǔn)備金率遲遲未兌現(xiàn),顯示在貨幣政策方面的調(diào)整較為謹(jǐn)慎。當(dāng)前國(guó)內(nèi)大宗商品市場(chǎng)整體需求減緩,供應(yīng)受限,缺乏明顯趨勢(shì)性。

對(duì)春節(jié)后行情判斷。國(guó)家陸續(xù)發(fā)放進(jìn)口棉配額,提高階段性市場(chǎng)供應(yīng)量。外棉價(jià)格可能上漲,但是對(duì)國(guó)內(nèi)市場(chǎng)影響有限,鄭州期棉可能持續(xù)震蕩偏多,但是實(shí)盤(pán)壓力增大。建議節(jié)前適量減倉(cāng)。

棉價(jià)上漲空間有限 關(guān)注政策調(diào)控意圖——棉花2月份市場(chǎng)報(bào)告

一、2011年1月棉花市場(chǎng)回顧

2012年1月,棉花市場(chǎng)主要有幾點(diǎn)關(guān)注:一、節(jié)前棉花收儲(chǔ)量明顯縮減;二、紗、布庫(kù)存偏多,但是紡企對(duì)后市信心增強(qiáng);三、棉花進(jìn)口創(chuàng)天量,內(nèi)外棉價(jià)略有縮小;四、出口紡織品單價(jià)回落,數(shù)量穩(wěn)定;五是經(jīng)濟(jì)數(shù)據(jù)好于預(yù)期,國(guó)家穩(wěn)物價(jià)神經(jīng)未放松。

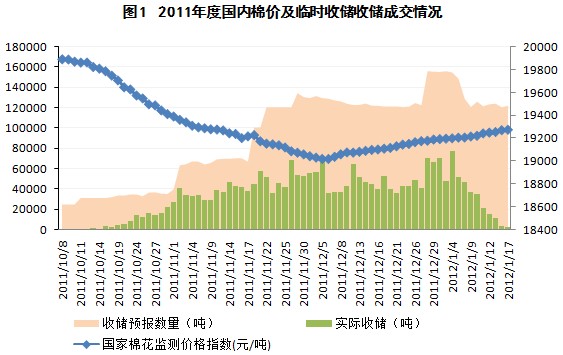

(一)棉花收儲(chǔ)量明顯縮減。

2012年1月,受到紡織企業(yè)節(jié)前補(bǔ)庫(kù)需求影響,國(guó)內(nèi)皮棉、籽棉、棉副產(chǎn)品有所上漲。其中新疆棉市場(chǎng)報(bào)價(jià)出現(xiàn)明顯上漲,產(chǎn)地在南疆阿克蘇、庫(kù)爾勒的棉花在內(nèi)地庫(kù)的現(xiàn)貨毛重報(bào)價(jià)在21000-21400元/噸,5月到內(nèi)地庫(kù)的新疆棉報(bào)價(jià)已經(jīng)接近22000元/噸,目前市場(chǎng)成交不多,但是部分貿(mào)易商接貨、囤貨的意愿明顯增強(qiáng)。另外,由于期貨對(duì)現(xiàn)貨出現(xiàn)明顯升水,棉花企業(yè)通過(guò)期貨市場(chǎng)賣(mài)棉的意愿也明顯增強(qiáng),部分貿(mào)易商簽訂外棉遠(yuǎn)期合同后,通過(guò)鄭棉市場(chǎng)進(jìn)行一定的套保。

大宗商品整體偏多氛圍也促使期棉價(jià)格持續(xù)上漲。與收儲(chǔ)價(jià)格相比,期貨市場(chǎng)、電子撮合市場(chǎng)價(jià)格有較大吸引力,收儲(chǔ)成交量持續(xù)縮減。節(jié)前一周收儲(chǔ)日平均成交量不足5000噸,較上月明顯減少。截止1月17日,國(guó)家已經(jīng)收儲(chǔ)247萬(wàn)噸,其中內(nèi)地收儲(chǔ)成交95.2萬(wàn)噸,新疆收儲(chǔ)成交151.86萬(wàn)噸,新疆棉成交比例明顯下降。

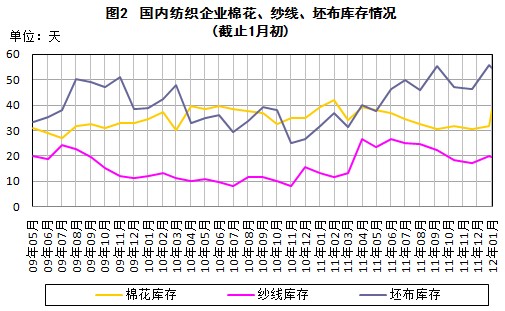

(二)紗、布庫(kù)存偏多,但是紡企對(duì)后市信心增強(qiáng)。

新棉上市以來(lái),由于紡織市場(chǎng)持續(xù)偏弱,原料成本沒(méi)有優(yōu)勢(shì),下游下游訂單不樂(lè)觀,紡織成品庫(kù)存一直難有消化,經(jīng)了解,部分企業(yè)由將近3個(gè)月的紗、布庫(kù)存,現(xiàn)金流轉(zhuǎn)不暢。紡織企業(yè)一直保持較低的原料庫(kù)存水平,整個(gè)棉花流通環(huán)節(jié)的庫(kù)存水平也一直保持低位,對(duì)棉花采購(gòu)的意愿較弱。

2012年1月以來(lái),期貨、現(xiàn)貨價(jià)格連續(xù)上漲,國(guó)家大規(guī)模收儲(chǔ)使市場(chǎng)可流通的國(guó)產(chǎn)棉明顯減少。由于擔(dān)心后市棉價(jià)上漲,紡織企業(yè)增加原料庫(kù)存的意愿明顯增強(qiáng),在國(guó)家大規(guī)模收儲(chǔ)農(nóng)產(chǎn)品的影響下,企業(yè)對(duì)后市的信心有所增強(qiáng)。

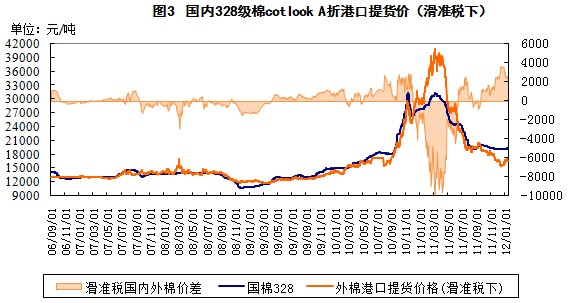

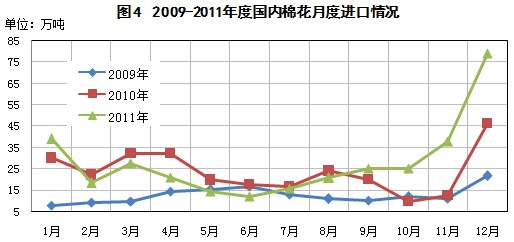

(三)棉花進(jìn)口創(chuàng)天量,內(nèi)外棉價(jià)略有縮小。

由于內(nèi)外棉價(jià)差持續(xù)擴(kuò)大,國(guó)內(nèi)企業(yè)訂購(gòu)?fù)饷薜姆e極性明顯增加,從2011年9-12月,中國(guó)累計(jì)進(jìn)口外棉167萬(wàn)噸,其中印度棉、澳棉、巴西棉占比明顯增加,美棉占比降低。尤其是12月,中國(guó)進(jìn)口外棉的數(shù)量達(dá)到79萬(wàn)噸,創(chuàng)下歷史天量。

從2011年12月下旬以來(lái),在進(jìn)口棉關(guān)稅配額陸續(xù)下發(fā)的預(yù)期下,美國(guó)ICE期棉價(jià)格出現(xiàn)連續(xù)反彈,主力3月合約由最低84.35美分/磅上漲至1月中旬最高99.44美分/磅,累計(jì)漲幅超過(guò)15美分,折2500元/噸左右,國(guó)內(nèi)外棉價(jià)差有所縮小,但是不考慮進(jìn)口棉配額成本,外棉價(jià)格仍然比國(guó)內(nèi)棉價(jià)低2000-3000元/噸。內(nèi)外棉價(jià)反彈使國(guó)內(nèi)紡織企業(yè)訂購(gòu)?fù)饷薜姆e極性增強(qiáng),對(duì)后市看法更加矛盾,既擔(dān)心收儲(chǔ)結(jié)束后棉價(jià)下跌,又擔(dān)心收儲(chǔ)導(dǎo)致后市棉價(jià)上漲。

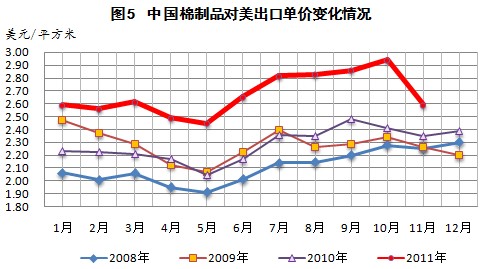

(四)出口紡織品單價(jià)回落,數(shù)量穩(wěn)定。

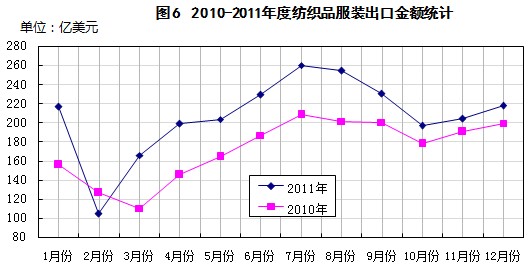

從紡織服裝出口情況看,2011年12月,紡織品出口83.02億美元,同比增長(zhǎng)12.6%,服裝出口134.43億美元,同比增長(zhǎng)7.17%,2011年1-12月,紡織服裝累計(jì)出口2479.54億美元,同比增長(zhǎng)20%,出口呈現(xiàn)前高后低的走勢(shì)。其中整體出口數(shù)量基本穩(wěn)定,出口單價(jià)上漲對(duì)出口總額的貢獻(xiàn)率達(dá)到98%以上。從2011年11月開(kāi)始,中國(guó)出口的紡織品服裝平均單價(jià)開(kāi)始出現(xiàn)明顯回落,棉價(jià)回落的影響逐漸傳導(dǎo)至下游。預(yù)計(jì)隨紡織品出口單價(jià)下降,紡織品服裝整體出口增幅將有所回落,但是出口數(shù)量可能有一定的增長(zhǎng)空間,有利于穩(wěn)定棉花消費(fèi)。

(五)經(jīng)濟(jì)數(shù)據(jù)好于預(yù)期,國(guó)家穩(wěn)物價(jià)神經(jīng)未放松。

2011年4季度以來(lái),美國(guó)各項(xiàng)經(jīng)濟(jì)數(shù)據(jù)整體好于預(yù)期,歐債解決方案順利推進(jìn),為大宗商品市場(chǎng)反彈走勢(shì)提供支持。國(guó)內(nèi)方面,國(guó)家適當(dāng)加大市場(chǎng)流動(dòng)性,但是預(yù)期中的下調(diào)存款準(zhǔn)備金率遲遲未兌現(xiàn),顯示在貨幣政策方面的調(diào)整較謹(jǐn)慎。

國(guó)內(nèi)農(nóng)產(chǎn)品價(jià)格回落并沒(méi)有從根本上改變國(guó)內(nèi)物價(jià)高企的現(xiàn)狀,經(jīng)過(guò)國(guó)家先后啟動(dòng)對(duì)油菜籽、棉花、大豆、玉米等農(nóng)產(chǎn)品的臨時(shí)收儲(chǔ),但是仍然難改收購(gòu)價(jià)下降影響。農(nóng)產(chǎn)品收購(gòu)價(jià)與種植面積仍然有重要的相互影響的關(guān)系。以棉花為例,根據(jù)中國(guó)棉花協(xié)會(huì)的調(diào)查,預(yù)計(jì)2012年棉花播種面積將較上年減少10.5%,盡管目前棉花種植面積仍然不確定,但是收益下滑影響下種植面積減少已成定局。

二、操作建議

大宗商品整體維持震蕩格局,整體表現(xiàn)為需求放緩,供應(yīng)受限制。不同商品之間因?yàn)楣┣箨P(guān)系不同而略有不同。但是大宗商品價(jià)格經(jīng)過(guò)2011年下半年的大幅回落之后,產(chǎn)業(yè)鏈流通環(huán)節(jié)的庫(kù)存較2011年上半年明顯減少。后市既存在需求轉(zhuǎn)好、通脹卷土重來(lái)的可能,也存在經(jīng)濟(jì)持續(xù)低速增長(zhǎng),大宗商品需求不足的可能。

但是從國(guó)家調(diào)控市場(chǎng)的能力來(lái)看,棉花價(jià)格再度出現(xiàn)大幅上漲的可能性較小,后市上漲的空間比較有限,建議節(jié)前適量減倉(cāng)降低風(fēng)險(xiǎn),前期多單可適量繼續(xù)持有,節(jié)后根據(jù)紡織企業(yè)的開(kāi)工情況確定倉(cāng)位大小。預(yù)計(jì)2月底國(guó)家將公布2012年度棉花臨時(shí)收儲(chǔ)價(jià)。應(yīng)關(guān)注收儲(chǔ)價(jià)格的確定以及背后透露出的政策意圖。持棉企業(yè)建議根據(jù)期棉上漲節(jié)奏,逐批銷(xiāo)售現(xiàn)貨棉花。簽訂遠(yuǎn)期外棉合同的應(yīng)注意適量賣(mài)出套保,規(guī)避政策的不確定風(fēng)險(xiǎn)。 轉(zhuǎn)載本網(wǎng)專(zhuān)稿請(qǐng)注明:"本文轉(zhuǎn)自錦橋紡織網(wǎng)"

分享按鈕

|

服務(wù)熱線: 0532-66886655

服務(wù)熱線: 0532-66886655  銷(xiāo)售熱線: 0532-66886532 傳真:0532-66886657

銷(xiāo)售熱線: 0532-66886532 傳真:0532-66886657