錦橋紡織網(wǎng)—資訊頻道> 棉花信息> 棉花評述>正文

美國棉市:據(jù)USDA最新統(tǒng)計(jì),收割進(jìn)度方面,截止11月27日收割進(jìn)度為77%,去年同期為77%,5年平均為84%,總體收割進(jìn)度偏慢。出口方面,陸地棉凈簽約量較上周增加,最新數(shù)據(jù)顯示11.18-11.24當(dāng)周美國凈簽約出口2016/17年度陸地棉為45881噸,裝運(yùn)29778噸,數(shù)量環(huán)比上周下降,近期出口所有疲軟,其中中國凈簽約2016/17年度美陸地棉5103噸。而從以下統(tǒng)計(jì)表格來看,截止11月24日已簽約量占年度出口62%,超過去年同期的54%,新年度美棉銷售開端較好,后期我們將持續(xù)關(guān)注出口能否持續(xù)維持強(qiáng)勁。

印度棉市:本月印度棉價(jià)反彈,S-6軋花廠提貨價(jià)39250盧比/坎地(約73.05美分/磅),11月末受到印度貨幣政策影響,棉花價(jià)格出現(xiàn)反彈。美國農(nóng)業(yè)部最新外國農(nóng)業(yè)服務(wù)報(bào)告顯示,因印度北部棉區(qū)增產(chǎn),本年度印度棉花總產(chǎn)量將增至588.2萬噸,種植面積調(diào)整到15750萬畝(1050萬公頃),紡企消費(fèi)不變。此外,本年度印度棉花出口量預(yù)計(jì)為85萬噸。報(bào)告顯示,因巴基斯坦和中國兩大傳統(tǒng)市場采購印度棉總量有所減少,孟加拉購買量也較為有限,本年度印度8、9月棉花出口量跌至2012年的最低。而根據(jù)印度當(dāng)?shù)孛襟w消息(HinduBusinessline),巴基斯坦對印度棉“模糊禁令”將不對其出口造成重大影響。印度出口商表示,越南、印尼等其他亞洲市場和巴西對印度棉都很關(guān)注,2016/17年度印度出口裝運(yùn)棉仍可在93.5-102萬噸之間。國內(nèi)棉市:進(jìn)入11月份,新棉繼續(xù)大量上市,新棉產(chǎn)量預(yù)計(jì)在420-450萬噸之間,預(yù)計(jì)到17年3月拋儲(chǔ)之際,新棉庫存量在100萬噸以內(nèi),屆時(shí)國內(nèi)棉市緊張程度不亞于今年5月拋儲(chǔ)前期。CCindex指數(shù)(3128B)在本月繼續(xù)走強(qiáng),一月上漲641元/噸。11月24日發(fā)改委和財(cái)政部國儲(chǔ)棉輪儲(chǔ)公告正式發(fā)布,總體而言市場之前對此有所預(yù)期,目前只是短期對期貨市場產(chǎn)生壓力,現(xiàn)貨方面則反應(yīng)平淡,在下游棉紗價(jià)格逐步上漲帶來的利好因素刺激下,后期對市場影響有限。

總結(jié):從國際來看,美農(nóng)報(bào)告利空,供需層面對棉花承壓,近期北半球新棉上市的壓力依然偏大,但印度貨幣政策使得印度國內(nèi)棉花供應(yīng)暫時(shí)出現(xiàn)問題,使得國際棉花抗跌;從國內(nèi)來看,大格局上看,16年國儲(chǔ)輪出順利,去庫存較為成功,新年度庫銷比大幅下降41個(gè)百分點(diǎn)至135%,基本面進(jìn)一步轉(zhuǎn)好。而發(fā)改委也公布了棉花輪儲(chǔ)政策,對市場造成了一定度沖擊,而進(jìn)入11月份棉紗價(jià)格上漲,下游需求增長,同時(shí)兵團(tuán)提高銷售指導(dǎo)價(jià)格使得但下方成本支撐明顯,在大宗商品氣氛偏強(qiáng)和人民幣貶值的背景下,鄭棉后期震蕩偏強(qiáng)為主。

行情回顧

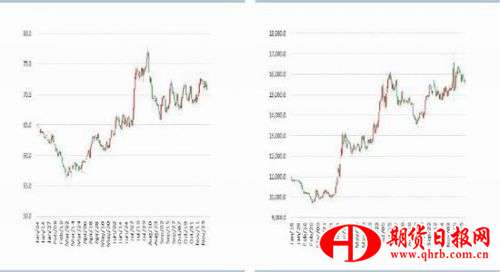

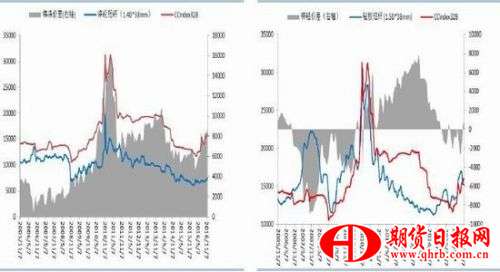

回顧本月,印度棉價(jià)反彈以及美棉總體出口良好的背景下,美棉小幅上漲。ICE3月美棉合約最高觸及72.75美分/磅,最低至68.3美分/磅,最終收盤報(bào)71.54美分/幫,漲幅3.20%。國內(nèi)方面,在現(xiàn)貨堅(jiān)挺以及下游紡織需求增加的情況下,鄭棉呈現(xiàn)震蕩偏強(qiáng)態(tài)勢,特別是11月11日棉花出現(xiàn)巨幅波動(dòng),給市場帶來了不小的沖擊。截止11月30日收盤,鄭棉1701合約一月上漲跌570元/噸,漲幅3.73%。

ICE主力合約走勢 鄭棉主力合約走勢

資料來源:文華財(cái)經(jīng)、華泰期貨研究所

全球棉市概覽

據(jù)美國農(nóng)業(yè)部11月份發(fā)布的預(yù)測報(bào)告,16/17年度全球棉花產(chǎn)量2248.6萬噸,調(diào)增12.8萬噸;消費(fèi)2435.9萬噸,調(diào)減2.3萬噸;期末庫存1922.6萬噸,調(diào)增20.8萬噸;庫存消費(fèi)比78.85%,增0.88%。總體來看,偏空。

美棉方面,USDA在11月的供需報(bào)告中將16/17年度產(chǎn)量調(diào)增2.8萬噸至351.9萬噸,消費(fèi)下降1.6萬噸至75.6萬噸,期末庫存增4.4萬噸至98.0萬噸。庫存消費(fèi)比29.03%,增加1.29個(gè)百分點(diǎn)。總體來看,報(bào)告偏空。

國內(nèi)方面,對16/17年度的產(chǎn)量USDA維持在457.2萬噸,我們認(rèn)為這個(gè)數(shù)據(jù)還有下調(diào)空間;消費(fèi)維持在772.9萬噸;期末庫存1047.2萬噸,保持不變;庫存消費(fèi)比135.11%,持穩(wěn)。對于國內(nèi)棉花來說報(bào)告維持中性。

印度方面,同樣對16/17年度的產(chǎn)量調(diào)增10.9萬噸至587.9萬噸,我們認(rèn)為后期仍存在下調(diào)可能;消費(fèi)維持不變在522.5萬噸、出口調(diào)增6.5萬噸至91.4萬噸;期末庫存251.3萬噸,增10.9萬噸;庫存消費(fèi)比40.94%,上調(diào)1.36%,總體報(bào)告偏空。

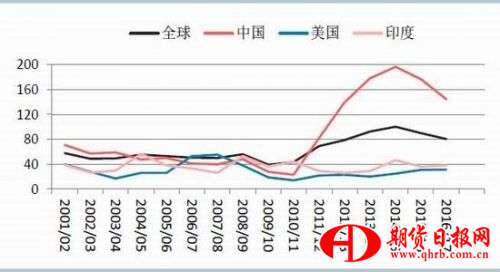

全球以及主產(chǎn)國庫銷比走勢

資料來源:USDA、華泰期貨研究所

全球供需平衡表 中國供需平衡表

資料來源:USDA、華泰期貨研究所

美國供需平衡表 印度供需平衡表

資料來源:USDA、華泰期貨研究所

美國棉市分析

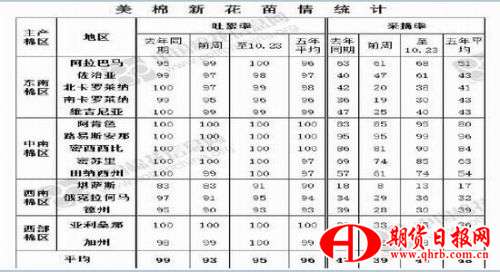

據(jù)USDA最新統(tǒng)計(jì),收割進(jìn)度方面,截止11月27日收割進(jìn)度為77%,去年同期為77%,5年平均為84%,總體收割進(jìn)度偏慢。

美棉優(yōu)良率

美棉新花苗情統(tǒng)計(jì)

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

出口方面,陸地棉凈簽約量較上周增加,最新數(shù)據(jù)顯示11.18-11.24當(dāng)周美國凈簽約出口2016/17年度陸地棉為45881噸,裝運(yùn)29778噸,數(shù)量環(huán)比上周下降,近期出口所有疲軟,其中中國凈簽約2016/17年度美陸地棉5103噸。而從以下統(tǒng)計(jì)表格來看,截止11月24日已簽約量占年度出口62%,超過去年同期的54%,新年度美棉銷售開端較好,后期我們將持續(xù)關(guān)注出口能否持續(xù)維持強(qiáng)勁。

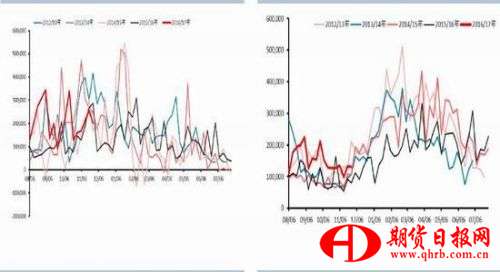

美國陸地棉出口年度對比

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

美棉周度簽約量(包) 美棉周度裝運(yùn)量(包)

資料來源:wind、華泰期貨研究所

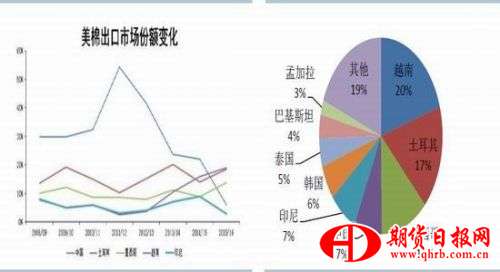

美棉歷年出口市場份額變化 美棉本年度出口份額占比統(tǒng)計(jì)

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

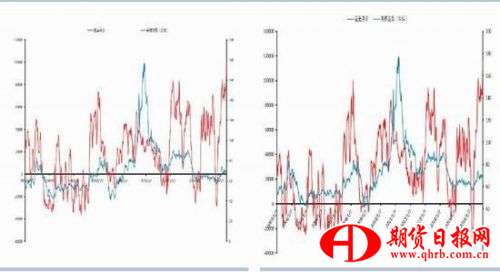

CFTC期貨凈多持倉 CFTC期貨+期權(quán)凈多持倉

來源:wind、華泰期貨研究所

印度棉市分析

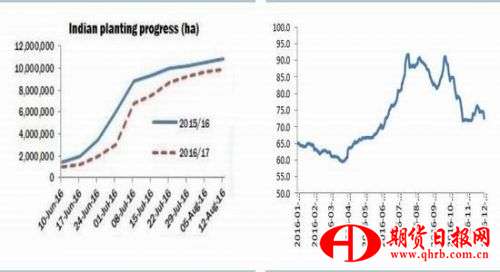

本月印度棉價(jià)反彈,S-6軋花廠提貨價(jià)39250盧比/坎地(約73.05美分/磅),11月末受到印度貨幣政策影響,棉花價(jià)格出現(xiàn)反彈。美國農(nóng)業(yè)部最新外國農(nóng)業(yè)服務(wù)報(bào)告顯示,因印度北部棉區(qū)增產(chǎn),本年度印度棉花總產(chǎn)量將增至588.2萬噸,種植面積調(diào)整到15750萬畝(1050萬公頃),紡企消費(fèi)不變。此外,本年度印度棉花出口量預(yù)計(jì)為85萬噸。報(bào)告顯示,因巴基斯坦和中國兩大傳統(tǒng)市場采購印度棉總量有所減少,孟加拉購買量也較為有限,本年度印度8、9月棉花出口量跌至2012年的最低。而根據(jù)印度當(dāng)?shù)孛襟w消息(HinduBusinessline),巴基斯坦對印度棉“模糊禁令”將不對其出口造成重大影響。印度出口商表示,越南、印尼等其他亞洲市場和巴西對印度棉都很關(guān)注,2016/17年度印度出口裝運(yùn)棉仍可在93.5-102萬噸之間。

印度棉種植進(jìn)度 印度棉花國內(nèi)價(jià)格走勢(美分/磅)

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

國內(nèi)棉市分析

供應(yīng)端:產(chǎn)量+進(jìn)口+庫存+拋儲(chǔ)

根據(jù)中國棉花信息網(wǎng)最新調(diào)查顯示,2016年全國棉花種植面積預(yù)計(jì)為4028萬畝,減幅10%。分地區(qū)來看,新疆植棉面積3006萬畝,減幅6%;內(nèi)地植棉面積1022萬畝,減少22%。16/17年度國內(nèi)棉花產(chǎn)量預(yù)計(jì)在447萬噸左右,其中新疆總產(chǎn)367萬噸,內(nèi)地總產(chǎn)80萬噸。

進(jìn)入11月份,新棉繼續(xù)大量上市,新棉產(chǎn)量預(yù)計(jì)在420-450萬噸之間,預(yù)計(jì)到17年3月拋儲(chǔ)之際,新棉庫存量在100萬噸以內(nèi),屆時(shí)國內(nèi)棉市緊張程度不亞于今年5月拋儲(chǔ)前期。CCindex指數(shù)(3128B)在本月繼續(xù)走強(qiáng),一月上漲641元/噸。11月24日發(fā)改委和財(cái)政部國儲(chǔ)棉輪儲(chǔ)公告正式發(fā)布,總體而言市場之前對此有所預(yù)期,目前只是短期對期貨市場產(chǎn)生壓力,現(xiàn)貨方面則反應(yīng)平淡,在下游棉紗價(jià)格逐步上漲帶來的利好因素刺激下,后期對市場影響有限。

2016年國內(nèi)棉花種植面積

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

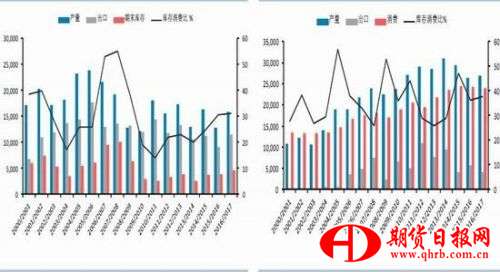

進(jìn)口方面,本年度棉花進(jìn)口一直處于萎縮狀態(tài),最新10月份的數(shù)據(jù)也相對較低。2016年10月我國進(jìn)口棉花4.13萬噸,環(huán)比減少31.62%,同比減少1.67%。2016年1-10月份累計(jì)進(jìn)口69.82萬噸,同比減少41.82%。國內(nèi)棉花庫存高企,去庫存道路曲折漫長,在這樣的大背景下,預(yù)計(jì)2016/17年度,對于進(jìn)口棉花政策上不會(huì)放松,仍以89.4萬噸的1%關(guān)稅配額為主,預(yù)計(jì)進(jìn)口量不會(huì)超過100萬噸。

棉花進(jìn)口(作物年度) 棉花進(jìn)口(自然年度)

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

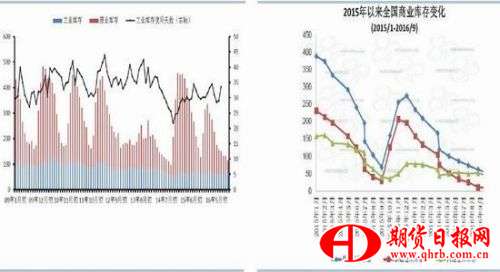

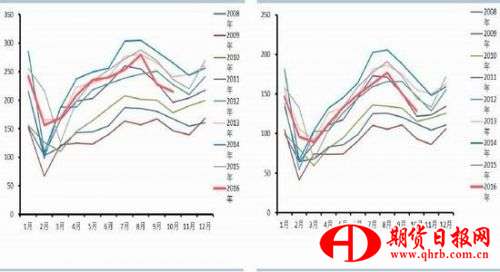

庫存方面,16年年初以來,國內(nèi)工商業(yè)庫存快速下降。由于年初市場對后市缺乏信心,不管是商業(yè)庫存還是工業(yè)庫存都維持低位。9月,新棉上市推遲,儲(chǔ)備棉繼續(xù)主導(dǎo)市場,紡織企業(yè)購買儲(chǔ)備棉積極性高,社會(huì)商業(yè)庫存量繼續(xù)下降。最新數(shù)據(jù)顯示9月底商業(yè)庫存為50.7萬噸,環(huán)比減少10.4萬噸,降幅17%。其中,在疆新疆棉8.45萬噸,內(nèi)地倉庫36.55萬噸,保稅區(qū)5.7萬噸。截止9月底工業(yè)庫存為64.46萬噸,環(huán)比下降6.68萬噸。棉花平均庫存可使用天數(shù)約為33.6天,環(huán)比增加4.5天,同比減少0.9天。

中國棉花工商業(yè)庫存 2015年以來全國棉花商業(yè)庫存變化

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

進(jìn)入8月份,在拋儲(chǔ)延期的利空消息影響下,儲(chǔ)備棉輪出量價(jià)齊跌,市場氛圍慘淡。7月份基本天天100%的高成交率,而到了8月份平均只有60%左右,下游紡企接貨的熱情驟減。而回到9月份,紡織企業(yè)接貨熱情明顯,到9月下旬成交量接近100%。最終全部輪儲(chǔ)量達(dá)到265.92萬噸。

另據(jù)11月24日發(fā)改委、財(cái)政部公告,今年新棉上市期間(目前至明年2月底)

不安排儲(chǔ)備棉輪入,2017年儲(chǔ)備棉輪出銷售將從3月6日開始,截止時(shí)間暫定為8月底,每日掛牌銷售數(shù)量暫按3萬噸安排。如一段時(shí)間內(nèi)國內(nèi)外市場價(jià)格出現(xiàn)明顯快速上漲、儲(chǔ)備棉競價(jià)銷售成交率一周有3日以上超過70%,將適當(dāng)加大掛牌數(shù)量、延長輪出銷售時(shí)間

2016儲(chǔ)備棉輪出成交情況 2016年儲(chǔ)備棉每周輪出底價(jià)

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

2016年儲(chǔ)備棉輪出總量測算

資料來源:華泰期貨研究所

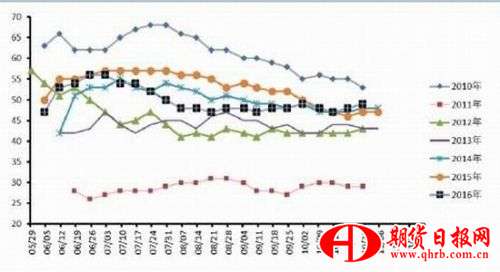

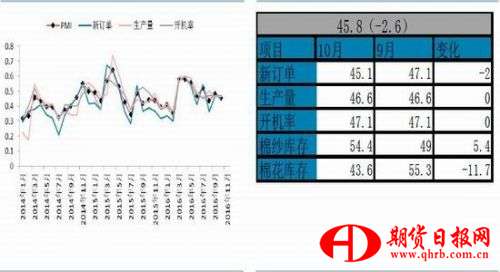

下游棉紡行業(yè)出現(xiàn)好轉(zhuǎn),2016年10月,中國棉紡織行業(yè)采購經(jīng)理人指數(shù)(PMI)為45.8%,較上月下降2.6個(gè)百分點(diǎn)。10月國內(nèi)新疆棉花逐漸大量上市,紡織廠消耗儲(chǔ)備棉庫存,新棉隨行就市、少量采購,棉花庫存減幅突出。正值“銀十”,新訂單雖減,但仍尚可,有企業(yè)預(yù)計(jì)11月之后訂單會(huì)有減少。

棉紡行業(yè)PMI 棉紡PMI當(dāng)月變動(dòng)值

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

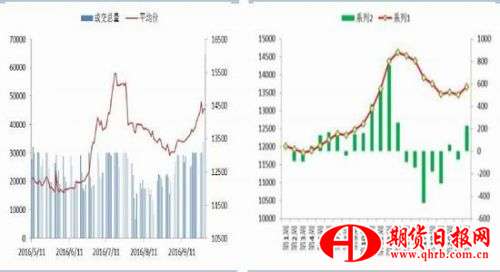

本月下游紗線價(jià)格出現(xiàn)反彈,國內(nèi)32支普梳紗線價(jià)格指數(shù)近期至22880元/噸,上調(diào)340元/噸;40支精梳紗線價(jià)格指數(shù)26040元/噸,漲280元/噸。利潤方面,由于本月棉紗現(xiàn)貨上調(diào),利潤有所回落,我們按當(dāng)前的紗線價(jià)格測算盈利臨界點(diǎn),原材料棉花價(jià)格為16076元/噸。

進(jìn)口棉紗方面,2016年進(jìn)口棉紗出現(xiàn)下降,符合我們年初的預(yù)計(jì)。10月我國棉紗進(jìn)口月14.07萬噸,同比減少19.24%,環(huán)比減少8.59%。2016年1-9月累計(jì)進(jìn)口棉紗159.17萬噸,同比減少20.39%。

進(jìn)口棉紗量的回落主要源于印度,印度紗一直占據(jù)國內(nèi)進(jìn)口紗市場的首席位置,但印度15/16年度由于國內(nèi)的干旱導(dǎo)致減產(chǎn),印度國內(nèi)棉價(jià)飆升,進(jìn)而導(dǎo)致印度紗線價(jià)格上漲,價(jià)格優(yōu)勢逐步褪去。印度紗市場份額的回落對國內(nèi)紗線是一大利好,國內(nèi)紗線市場份額會(huì)因此增加。但近期外紗價(jià)格回落,后期進(jìn)口量有望回升。

純棉坯布方面,本年度無太多亮點(diǎn),價(jià)格較穩(wěn)定。訂單相對一般,整體開工率在60-65%,長期訂單相對缺乏,利潤也一般。

KC32S價(jià)格走勢以及利潤 JC40S價(jià)格走勢以及利潤

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

中國棉紗進(jìn)口量 印度棉紗進(jìn)口占比

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

紗線庫存(天) 胚布庫存(天)

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

紡織服裝行業(yè)整體呈現(xiàn)微復(fù)蘇狀態(tài),內(nèi)銷同比出現(xiàn)增長,但出口繼續(xù)下滑。海關(guān)總署最新數(shù)據(jù)顯示,2016年10月份,我國出口紡織服裝約214.6億美元,同比減少9.28%。其中,出口紗線、織物及制品85.98億美元,同比減少6.64%;服裝及衣著附件128.62億美元,同比減少10.96%。2016年1-10月份,我國累計(jì)出口紡織服裝約2225.61億美元,同比減少5.31%。其中,出口服裝1344.29億美元,同比減少6.62%。

紡織品服裝零售額(億元) 服裝零售額(億元)

資料來源:wind、華泰期貨研究所

紡織品服裝出口額(億美元) 服裝出口額(億美元)

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

替代品方面,最新數(shù)據(jù)顯示,滌最新滌綸價(jià)格7510元/噸左右,穩(wěn)中有升,有望對棉花價(jià)格形成支撐;黏膠短纖15240元/噸,黏膠的價(jià)格出現(xiàn)回落,則對價(jià)格形成壓力。

棉滌價(jià)差 棉粘價(jià)差

資料來源:中國棉花信息網(wǎng)、華泰期貨研究所

總結(jié)

從國際來看,美農(nóng)報(bào)告利空,供需層面對棉花承壓,近期北半球新棉上市的壓力依然偏大,但印度貨幣政策使得印度國內(nèi)棉花供應(yīng)暫時(shí)出現(xiàn)問題,使得國際棉花抗跌;從國內(nèi)來看,大格局上看,16年國儲(chǔ)輪出順利,去庫存較為成功,新年度庫銷比大幅下降41個(gè)百分點(diǎn)至135%,基本面進(jìn)一步轉(zhuǎn)好。而發(fā)改委也公布了棉花輪儲(chǔ)政策,對市場造成了一定度沖擊,而進(jìn)入11月份棉紗價(jià)格上漲,下游需求增長,同時(shí)兵團(tuán)提高銷售指導(dǎo)價(jià)格使得但下方成本支撐明顯,在大宗商品氣氛偏強(qiáng)和人民幣貶值的背景下,鄭棉后期震蕩偏強(qiáng)為主。下游需求增加 棉花底部抬升

客服專線:0532-6688 6655

客服專線:0532-6688 6655

不良信息舉報(bào)專線:18561373117

投訴建議:18954212638

傳真:0532-66886657

不良信息舉報(bào)專線:18561373117

投訴建議:18954212638

傳真:0532-66886657