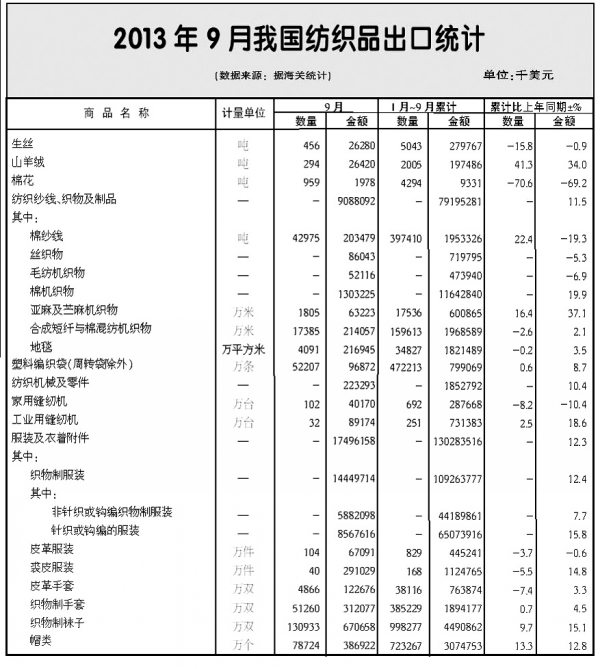

貿易“黃金季” 出口穩攀升

今年9月,全國紡織品服裝貿易額為290.1億美元,同比增長6.5%。其中,出口265.8億美元,增長5.8%;進口24.3億美元,增長14%。當月貿易順差241.5億美元,增長5%。1-9月,紡織品服裝累計貿易額2296.4億美元,增長11.8%。其中出口2095.3億美元,增長12%,進口201.1億美元,增長10.7%,累計順差1894.2億美元,增長12.1%。

三季度是傳統的貿易旺季,我國紡織品服裝出口持續增長,7-8月連續兩個月增幅達到兩位數。9月,受去年同期基數較大影響,增幅略有回落,但仍達到近6%。三季度平均出口增幅達到11.8%,超過二季度。進口方面,增長更快,三季度平均進口增幅達12.8%,超過一二季度。

在國內宏觀經濟企穩向好、利好政策頻頻出臺、外部市場環境有所改善的情況下,2013年前三季度,我國紡織品服裝的出口情況較去年得到明顯改善。累計進、出口增幅均達到兩位數,超過全國貨物貿易增長的總水平。盡管出口形勢略有好轉,但傳統市場經濟復蘇尚需時日,新興市場經濟增長放緩、變數增多,人民幣升值趨勢給出口進一步增長帶來壓力。加之去年四季度出口回穩,預計今年四季度,出口增幅將會比前三季度有所回落。

出口概況

一般貿易出口全部增長

從貿易方式來看,1-9月,一般貿易出口增長12.3%,加工貿易出口增長1.1%,小額邊境貿易出口增長59.3%。一般貿易進口增長24%,小額邊境貿易進口增長64%,只有加工貿易進口下降1.5%,其中主要是來料加工下降所致。另外,我國紡織品服裝的出口貿易方式結構得到進一步優化。前三季度,一般貿易進、出口占比分別升至76%和45.9%,較去年全年再度上升1個和4.5個百分點。加工貿易進、出口占比則繼續下降。

歐盟市場出口企穩

在歐盟經濟持續微弱復蘇的推動下,歐盟各國的消費需求略有回升。前兩季度,我國對歐盟紡織品服裝出口起伏波動,三季度實現穩定增長,當季增長11.4%。前三季度,我國累計對歐盟出口386.5億美元,增長6.4%。其中紡織品增長4.6%,服裝增長6.9%。主要出口產品,針織、梭織服裝的出口量增長5.9%,出口單價提升1.2%,其中價格相對便宜的針織服裝出口增長更為突出。

美國市場進一步攀升

在美國市場溫和復蘇的帶動下,三季度,我國對美出口進一步回暖,當季出口累計增長7.6%,增幅超過二季度的1.8%。前三季度累計對美出口312.6億美元,增長6.1%。其中占主要份額的大類產品服裝出口增長6.7%,針織、梭織服裝合計出口量增長5.6%,價格增長2.2%。

東盟市場增幅超40%

雖然發展中國家經濟出現放緩跡象,但我國對大部分發展中國家市場紡織品服裝的出口仍然保持較快增長。東盟作為我國在發展中國家中最大的貿易伙伴,已經占據我國紡織品服裝出口12%的份額。前三季度,我國對東盟紡織品服裝出口額達247.4億美元,增幅達43.1%。其中,服裝出口自去年年底即開始迅速增長,前三季度累計增長70%,增幅遠超紡織品,服裝出口單價也實現了20%的快速提升。

日本市場持續低迷

受日本經濟不振、消費需求下降,人民幣對日元大幅升值,以及訂單轉移的影響,1-9月,三大傳統市場中,只有對日本出口呈現負增長。我國累計對日出口198.9億美元,下降1.4%。其中紡織品各類產品全面下降,針織、梭織服裝的出口量依然保持增長,但出口價格下降。

大類商品全部增長

1-9月,紡織品出口達792.2億美元,增長11.5%,服裝出口達1303.1億美元,增長12.3%。紡織品中,紗線出口增長5.2%、面料出口增長15%,制成品出口增長9.2%。紗線面料中,棉制、化纖制產品出口保持增長,絲制、毛制產品則出現不同程度的下降。服裝中針織、梭織服裝出口量合計增長7.6%,其中價格相對便宜的針織服裝和棉、化纖制梭織服裝增長較快,而價格較貴的絲、毛制梭織服裝出口量呈現下降態勢。受棉紗線和化纖紗線的拖累,紗線整體出口價格下降3.1%;針織、梭織服裝整體出口價格則保持4.5%的上升。

進口概況

棉紗線進口量增價跌

1-9月,紡織品進口額為162億美元,同比增長9.5%,服裝進口額為39億美元,同比增長15.8%。紡織品中,紗線進口量實現快速增長,其中主要是由棉紗線帶動,棉紗線累計進口量增幅達到44.2%,進口均價下跌3.1%。面料進口額下降3.3%,其中除棉制面料外全部下降。制成品進口額小幅增長0.9%,其中占比較大的工業制成品和無紡織物均無明顯漲跌,與去年同期基本持平。

棉花進口量下降迅速

2月份以來,棉花進口即進入下降通道,進口量同比連續8個月下降。9月降至20萬噸,創年內新低。1-9月,棉花累計進口322.7萬噸,下降20%,進口平均單價2300美元/噸,下降8.1%。9月,進入新棉花年度,棉花臨時收儲細則相繼公布并正式啟動。根據中棉協會發布的數據,9月中國328級棉價格指數為19151元人民幣/噸,同比上漲2.7%;當月中等級棉進口價格指數15211/噸(按1%關稅折算),當月內外棉價差3940元/噸,價差較上月縮小22元。

歐盟市場:

中國所占份額同比下降

據歐盟海關統計,1-7月,歐盟進口紡織品服裝683.8億美元,增長1%。其中紡織品增長4.3%,服裝基本持平。7月,歐盟自全球進口增長5.6%,增幅較前期擴大。歐盟自中國進口依然下降,降幅為4.3%,自東盟進口增長1.4%。而自土耳其進口增長8.1%,自孟加拉進口增長8.2%。中國產品在歐盟市場上的份額為36%,較去年同期下降2個百分點。東盟占比則擴大至8.2%。

美國市場:

自華進口增速不敵東盟

據美國海關統計,1-8月,美國紡織品服裝累計進口754.6億美元,增長3.3%,其中紡織品、服裝分別增長2.9%和3.4%。自中國和東盟紡織品服裝進口分別增長2.6%和6.2%。越南和孟加拉對美出口增長最快,增幅分別為13.1%和10%。中國產品在美市場份額為37.8%,比去年同期略降0.2個百分點。東盟在美市場份額為19.3%,比去年同期擴大0.5個百分點。

日本市場:

中國所占份額微弱下滑

據日本海關統計,1-8月,日本紡織品服裝累計進口269.8億美元,下降1.8%,其中紡織品下降4.9%,服裝下降0.9%。日本自中國進口189.8億美元,下降3.9%,自東盟進口增長9%,其中自越南的進口增幅達11.3%,自印度尼西亞的進口增幅達8.8%。中國產品在日本市場所占份額為70.3%,較去年同期下滑1.5個百分點,其中主要是服裝所占份額下降較多。東盟在日份額則升至15.4%,比去年同期擴大1.5個百分點。

轉載本網專稿請注明:"本文轉自錦橋紡織網",更多紡織專業資訊,關注錦橋紡織網微信公眾號。微信搜:錦橋紡織網

|

服務熱線: 0532-66886655

服務熱線: 0532-66886655

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn