進入2014年以來,我國的外貿形勢略顯嚴峻,上半年我國紡織服裝進出口貿易雖有增長,但增幅較去年收窄。據中國海關統計,1-6月份,我國紡織品服裝進出口總額1454.7億美元,同比增長4%,其中紡織品服裝進口總額129.7億美元,同比增長2.9%。原料進口方面,今年前6個月紡織原料進口總額下滑27.5%,主要是由于棉花進口量降幅較大,進口羊毛的下降也起到推波助瀾的作用。

一、2014上半年紡織品服裝進口概況

1-6月,我國紡織品服裝進口總額129.7億美元,同比增長2.9%,較去年同期增幅明顯放緩。主要是由于進口額占比78.7%的紡織品進口較去年同期下滑1.6%,雖然服裝進口額增長23.4%,但由于服裝進口額僅占紡織服裝進口總額的21.3%,仍難以挽回紡織服裝進口總額的低速增長。

(一)紡織品進口

上半年紡織品進口總額為102億美元,同比下滑1.6%,進口數量同比下滑5.4%,紗線、面料進口額均出現下滑,制成品進口有增長。

1.紗線1-6月,紗線進口總額為45.2億美元,同比減少1.3%,而進口數量略有提高,增幅1.4%。除羊毛、動物毛紗線及其他紗線外,各類紗線進口額均有不同程度的下滑,從進口數量上看,僅棉紗線和其他紗線有增長。

從紗線進口價格來看,各類紗線平均單價3.38美元/公斤,同比下滑2.7%,主要是由于占份額較大的棉紗線進口價格下滑了3.1%,絲線和其他紗線也有不同程度的下滑,但進口數量較小,對紗線均價影響不大,羊毛、動物毛紗線和化學纖維紗線價格均有上漲。

棉紗線進口主要來源國有印度、巴基斯坦、越南。我國有29%的棉紗線從印度進口,上半年進口量為28.6萬噸,同比增長6.6%;從巴基斯坦進口23.9萬噸,同比下滑20.5%;從越南進口16.7萬噸,同比增幅為64.5%,是一個值得關注的現象。

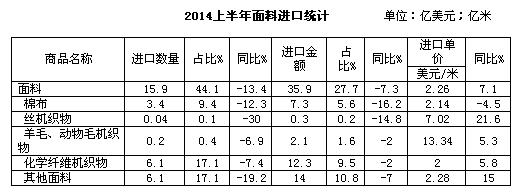

2.面料紡織品中另一大類進口商品面料,1-6月進口數量及金額均出現下滑,進口額下滑7.3%,進口數量下滑13.4%。其項下各種面料進口總體下滑,其中進口數量占比較大的化學纖維機織物和其他面料分別下滑7.4%和19.2%,棉布下滑12.3%。從進口均價上看,除棉布進口單價下降,其他各類面料進口價格均有不同程度的增長,導致面料總體均價上漲7.1%。

上半年,面料進口仍以加工貿易為主,占比76.9%;一般貿易為輔,占比19.5%。

3.制成品制成品進口量增價跌特征明顯,進口金額上漲9.5%,原因在于進口數量同比上漲了9.9%。各類制成品均出現不同程度的上漲。家用紡織品、地毯、其他制成品進口單價均出現下滑,僅工業用紡織品和無紡織物單價增長了6個百分點。

(二)服裝進口

服裝進口的增長勢頭在今年上半年仍在持續,且增幅及占紡織服裝總進口份額進一步擴大。前6個月,服裝進口額為27.6億美元,同比增長23.4%,占紡織服裝總進口額的21.3%。其中,針織服裝、梭織服裝及其他服裝呈量增價跌的特點,進口金額均有上漲;毛皮革服裝、衣著附件及帽類價增量減特征明顯,進口額也都有所增長。

上半年,我國服裝進口來源國主要集中在亞洲國家,進口額占服裝進口額的63.5%;其次是歐洲,占比31.3%。

1.針織服裝上半年針織服裝進口1.4億件(套),同比增長55%,各類針織服裝進口量均有增長;進口均價同比下滑14.3%,為6.14美元/件(套),其中,僅化纖制針織服裝進口單價增了2.2%。進口數量的大幅增長是上半年針織服裝進口額增長32.8%的主要原因。

棉制針織服裝在針織服裝中占比較大,它在很大程度上決定了針織服裝進口的特點。前6個月,棉制針織服裝進口增幅較去年進一步擴大,進口數量同比增長63%。

2.梭織服裝進口服裝中,梭織服裝所占比例也相當大,上半年進口1.2億件(套),增幅較大,為88.6%;進口均價同比下滑34.9%,綜合導致梭織服裝進口額增長22.8%,為15億美元。從進口單價上看,數量占比最多的化纖制梭織服裝單價同比下滑50.5%,顯然是導致梭織服裝平均價格下滑34.9%的主要原因。

其中,棉制梭織服裝憑借較高的進口單價,在進口金額上占比超過化纖制梭織服裝。

二、上半年紡織原料進口概況

據中國海關統計,2014年上半年我國紡織原料進口量減價增,進口總量227.1萬噸,同比下滑31.2%,主要是由于棉花進口量下滑了42.2%;進口均價上漲5.4%,為2.44美元/公斤,除棉花及其他纖維價格有上漲,其他原料價格均下滑;原料進口總額55.4億美元,同比下滑27.5%。

(一)化纖進口

近幾年,我國化纖進口一直保持在65萬噸左右,僅去年突破70萬噸。今年上半年,化纖進口量價齊跌,進口總量為32.3萬噸,同比下滑3.7%。

我國化纖進口一般貿易占比較大,上半年一般貿易進口占化纖進口總量的82%。

進口主要來源國仍以亞洲國家為主,進口數量占比63.6%,自歐洲進口占比19.6%。日本、美國是我國化纖進口數量最多的國家,分別為6.3萬噸和5.2萬噸,但上半年均呈現負增長,分別下降13.4%和6.4%。從韓國進口4.6萬噸,增幅19.5%。

(二)蠶絲、羊毛、毛條及其他纖維進口

1-6月,我國羊毛、毛條進口共計16.6萬噸,其中16萬噸為羊毛進口,占原料進口總量的7.1%,同比下滑了14.5%,單價下跌7.1%;毛條進口量增價跌。

12年蠶絲出現較大規模的增長,去年進口數量同比增長4.3%,今年上半年仍保持增長,增幅19.4%。

上半年,其他纖維進口仍保持前幾年的增長趨勢。進口38.6萬噸,占總原料進口的17%,同比上漲7.2%;進口價格0.92美元/公斤,同比上漲18.5%。

(三)棉花進口

今年上半年,棉花目標價格政策的實施使國內棉價大幅下行,國內外棉價差較以往收窄了很多,再加上需求不足、配額限制等因素的影響,棉花進口大幅減少近半。據中國海關統計,1-6月,棉花進口139.5萬噸,同比下滑42.2%,各主要來源國出現集體下滑。但棉花仍是我國最主要的進口紡織原料,占原料進口總量的61.4%。

目前,我國棉花進口來源國格局有所變化,美棉逐漸被印度棉取代。印度棉進口在數量和金額上均占優勢,進口數量69.1萬噸,同比下降11.3%,占比49.6%;美棉進口39.5萬噸,較去年同期下滑54.3%,占比28.3%。

三、上半年紡織品服裝及原料進口特點

雖然上半年我國紡織服裝貿易要好于整體對外貿易,但相比于往年仍不容樂觀。上半年紡織品服裝出口雖有增長,但出口額增幅僅為4.1%,受其影響紡織品服裝進口額僅增2.9%,進口數量出現負增長,進口單價同比的提升成為進口額增長的直接原因。國內棉花價格政策的調整,以及復雜的國際貿易環境等,同時給我國紡織行業增添不確定性。

(一)棉花價格政策的調整對棉紗線進口造成沖擊。曾經高企的國內外棉價差大幅收窄,首先是加諸在企業身上的棉紗線原料成本的壓力消退了很多,隨之消弭的是企業對于進口棉紗線的熱度。其次,棉紗線進口數量正在逐步接近國內市場需求的臨界,據國家統計局統計,2013年國產紗線3200萬噸,預計2014年國產紗線產量不會低于這個數字。上半年棉紗線進口總量略增,綜合棉紗線進口單價及進口金額來看,棉紗線已經失去了一度主導紡織服裝進口的決定性地位。

棉布價格的升降趨勢一直以來基本同棉紗線保持一致,與棉紗線不同的是,棉布進口價格要高于國內價格。受棉花價格影響,在棉紗線進口大幅增長的幾年里,棉布進口金額僅以較小幅度增長,去年則出現負增長,可以看出,棉花價差的高企對于棉布進口影響甚小,企業更偏向與進口價格低廉的棉紗線。上半年政策調整,在各種面料進口出現總體下行的大趨勢下,棉布進口下滑也屬正常。棉制服裝作為終端消費品,與棉花價格之間的關系更為遙遠,上半年棉制針織服裝、棉制梭織服裝進口數量反而出現大幅提高。

(二)上半年紡織服裝進口額單一增長。一方面,進口數量負增長原因在于,棉紗線進口曾經高速增長的拉升作用不再,且較大程度上決定紡織服裝進口數量的面料進口進一步下跌,同比下滑13.4%;另一方面,上半年紡織服裝進口金額有增長,主要歸功于制成品及各類服裝進口數量出現大幅增長,從而帶動了制成品和服裝進口額的增長。紗線、面料等工業型產品的下滑以及家紡、服裝等成品的上漲,應該正是我國紡織服裝進口結構今后的調整方向。

(三)近年來棉花問題一直都是業界關注的熱點,棉花目標價格政策試點的實施將使國內棉花價格形成機制全面市場化,進口棉花在一段時間內價格優勢不復存在,這幾年棉花高進口量在本年度會有所緩沖。從上半年棉花進口趨勢看,預計全年進口不會超過300萬噸。主要進口來源國家仍然是印度、美國、澳大利亞、西亞和非洲國家。由于這些國家和地區都是主要產棉國家和地區,通常情況下不會發生棉花進口市場結構性變化。

棉花問題若能得到很好的解決,將有利于國內產能的釋放,提升我國紡織服裝出口競爭力。但同時也應看到,用棉企業及棉花貿易商將承擔棉花市場的風險。對此,行業應引起高度重視。 轉載本網專稿請注明:"本文轉自錦橋紡織網"。

更多紡織專業資訊,關注錦橋紡織網微信公眾號。微信搜:錦橋紡織網

|

服務熱線: 0532-66886655

服務熱線: 0532-66886655

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn