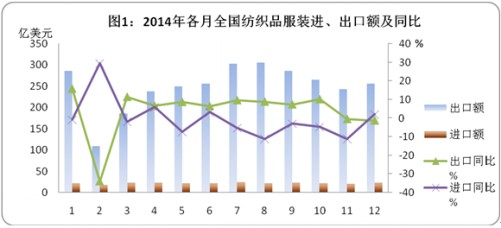

據中國海關統計,2014年中國紡織品服裝累計貿易額3250.4億美元,增長4.5%,其中出口2984.9億美元,增長5.1%,進口265.5億美元,下降1.7%,累計順差2719.4億美元,增長5.8%。紡織品服裝在全國外貿中所占比重為7.6%,其中出口占12.7%,進口占1.4%。

形勢概述

出口有升有降

總體平穩增長

2014年,中國經濟在“三期疊加”、全球經濟復蘇緩慢的背景下正式步入“新常態”階段,進出口貿易面臨一系列新的挑戰。紡織品服裝作為主要勞動密集型產業,出口所受的影響程度超過其他產品,但在政策支持及全國出口企業的共同努力下,出口額仍創新高,且從各月出口情況看,始終保持平穩態勢,除年初2月下降較多外,年中各月均呈現中等較快水平增長,年底兩個月出現小幅下降,全年以5.1%的增長收官,基本與年初的預測相符。

貿易結構

一般貿易額提升

民營企業量增長

2014年,一般貿易出口2264.3億美元,增長5.8%,進口128.7億美元,增長3%,在進、出口中所占比重進一步提升,分別達到48.5%和75.9%,分別比2013年提升2.2個百分點和0.5個百分點,其中進口占比首次超過加工貿易。加工貿易和邊境小額貿易進、出口全部下降,加工貿易進、出口分別下降10.2%和2.9%,邊境小額貿易進、出口分別下降16.4%和1%。

在貿易結構繼續優化的同時,出口企業構成也更趨合理。2014年民營企業出口1945.5億美元,增長9.7%,超過平均增幅,占出口總額的比重達到65.2%,比2013年提升2.8個百分點。國有企業和三資企業的出口占比則進一步下降至11.9%和22.8%。在全國8萬余家出口企業中,國有企業和三資企業合計占比已不足1/4,民營企業則接近八成。

貿易伙伴

歐美東盟保持增長

傳統市場份額下滑

歐盟為增長最快的傳統市場

2014年歐盟經濟始終處于緩慢復蘇的階段,且復蘇基礎逐步穩固。截止三季度末,歐盟和歐元區的GDP分別同比上升了1.3%和0.8%,同時,失業率達到3年內新低。伴隨著經濟的回暖,消費需求相應提升。2014年,我國對歐盟出口達到586.6億美元,增長13.6%,位居傳統市場增幅第一。

我國對歐盟紡織品和服裝出口全部實現增長,增幅分別為9.3%和14.8%。其中主要商品針、梭織服裝出口量近80億件(套),增長11.1%,出口平均單價為5美元/件(套),增長14.4%。

對美出口創新高

2014年,美國經濟持續穩健復蘇。據美國商務部所屬經濟分析局報告顯示,2014年全年美國GDP增長2.4%,伴隨著美元升值和油價下跌,美國消費支出逐步增長,其中四季度增長4.3%。與此相應,2014年我國對美出口達到創記錄的447.4億美元,增長7.5%,增幅達近3年新高。

對美紡織品和服裝出口分別增長6%和8%,其中占主要份額的針、梭織服裝合計出口62.3億件(套),增長4.4%,出口平均單價4.5美元/件(套),提升3.5%。

東盟市場熱度降低

經過連續4年的迅速增長后,2014年我國對東盟出口增長的腳步開始放慢,當年對東盟出口361億美元,僅增長5.5%,增速低于歐盟和美國。

其中紡織品出口增長10.9%,近年增長迅猛的服裝出口則熱度降低,甚至出現2.1%的負增長。造成服裝出口下降的主要原因是針織服裝的出口量、值分別下降15.8%和34.8%,與此形成鮮明對比的是,價格相對高的梭織服裝出口依然保持高速增長,出口量、值分別增長120%和14.5%。

對日出口繼續下降

日本經濟在2014年仍未出現明顯好轉,與此同時,人民幣對日元升值與訂單轉移使我國對日出口繼續惡化,日本繼續成為我國出口唯一出現下降的傳統市場。全年對日出口245.1億美元,下降9.1%,降幅比2013年擴大了8個百分點。其中紡織品和服裝分別下降1%和10.9%,尤其值得注意的是,主要出口商品針、梭織服裝的出口量近年來首次跌破30億件(套),同比下降9.7%,降幅也達近5年最高。針、梭織服裝的出口平均單價為5.8美元/件(套),下跌1.9%。

三大傳統市場份額下降

據歐盟海關統計,2014年1-11月,歐盟自全球進口紡織品服裝1257億美元,增長8.9%。歐盟自中國累計進口紡織服裝產品475.1億美元,增長7.4%,低于平均增速;其自東盟進口紡織服裝112.1億美元,增長13.4%。中國紡織服裝在歐盟市場份額為37.8%,,同比下降0.5個百分點,東盟市場份額為8.9%,較去年同期擴大了0.3個百分點。土耳其和孟加拉國各占13.4%和11.2%,同比波動不大。

據美國海關統計,2014年1-11月,美國自全球進口紡織品服裝1085.6億美元,增長2.9%。其中,自中國進口紡織服裝415.8億美元,增長1.5%;自東盟進口207.9億美元,增長4%。中國產品在美國市場份額為38.3%,比2013年同期下降0.5個百分點。東盟在美國市場份額為19.2%,比2013年同期擴大0.2個百分點。

據日本海關統計,2014年,日本全年累計進口401.3億美元,下降5.5%。其中自中國進口270.4億美元,下降10.5%,降幅超過平均值,自東盟進口73.8億美元,增長11.3%,主要是自越南和印度尼西亞進口。中國在日本市場所占份額繼續被東盟“蠶食”,中國的份額首度跌破70%,僅占67.4%,比2013年再下跌3.7個百分點,而同期東盟所占份額升至18.4%,比2013年提高了3.8個百分點。

出口概況

服裝增長后勁不足

大類商品價格下跌

2014年,紡織品出口1121.8億美元,增長4.9%,服裝出口1863.1億美元,增長5.2%,服裝增幅依然超過紡織品,但從全年走勢上看,尤其是四季度,服裝出口增速開始放緩,最后兩月還出現負增長,紡織品出口增速正逐步趕上并超過服裝。

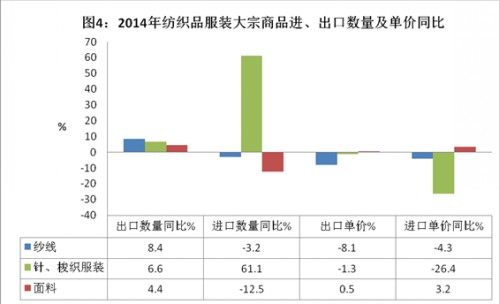

紡織品中三大類商品的出口增幅隨加工程度的提高而逐步上升:紗線下降0.3%,面料增長4.9%,紡織制成品增長6.3%。服裝中針、梭織服裝合計出口355億件(套),增長6.6%。

主要出口商品的價格趨降,紗線下降8.1%,針、梭織服裝下降1.3%。

東部出口平穩增長

中西部地區波動較大

2014年,東部地區和中西部地區均實現出口增長,東部地區累計出口2842.2億美元,增長4%。其中,浙江、廣東、江蘇、福建、山東位居前五大出口省市,其中除福建小幅下降外,均保持出口增長,5省合計對全國出口增長的貢獻率達到68%。且各省出口增長均較平穩,增幅年中變動不大。中西部地區出口合計502.8億美元,增長10.5%,增幅超過東部地區,其中有9個省市的出口增幅超過20%。但中西部地區間發展不均衡、本地出口增減波動幅度大的問題依然存在,出口增長最快的和下降最多的省市都出現在中西部地區。

紡織品進口5年來首降

大類商品進口價格下跌

2014年,紡織品服裝累計進口下降1.7%,是近5年來首降,主要是由紡織品下降所致。紡織品進口203.9億美元,下降5.9%,服裝進口61.6億美元,增長15.8%。紡織品中主要進口商品紗線和面料進口分別下降7.3%和9.7%,紡織品制成品增長5%,其中家用紡織品增長較快,增幅達14%。年初以來,由于國內外棉價差逐步縮小,棉紗線進口較前兩年回落,全年進口201.1萬噸,下降4.2%。服裝中主要進口商品針、梭織服裝累計進口5.4億件(套),增長61.1%。

大類商品的進口價格普遍下跌,紗線下跌4.3%,針、梭織服裝下跌26.4%。

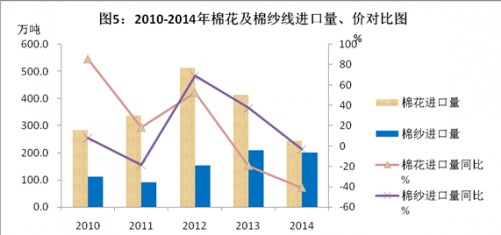

棉花進口大幅回落

國內外價差逐步收窄

受國內政策影響,及適應消化庫存的要求,經過3年快速增長后,2014年棉花進口大幅回落,全年僅進口244萬噸,降幅達41.2%,重回2007、2008年時的水平,進口平均單價呈現先漲后跌的態勢,年底達到低點,年均2050美元/噸,與去年基本持平。

2014年度,目標價格改革試點在新疆啟動。受政策調整、儲備棉投放價格下調、國內外需求不旺等因素影響,中國棉花現貨價格全年呈現階梯式下跌。國際市場價格同樣較為疲弱,但跌幅小于國內,內外棉價差縮小。中國棉花價格指數全年下跌5929元,跌幅達30.4%。中國進口棉價格指數(FCIndexM)年均價86.05美分/磅,同比下跌7.93美分,跌幅8.4%。從全年走勢看,內外棉價差逐步收窄。年末,中國進口棉價格指數(FCIndexM)1%關稅下折人民幣價格已低于中國棉花價格指數(CCIndex3128B)2253元,而年初這一差價為4842元;滑準稅下,該指數已高于中國棉花價格指數(CCIndex3128B)132元,而年初時仍低于價格指數3738元。

2015年,紡織品服裝出口將面臨更為復雜的局面,挑戰與機遇并存。主要市場經濟復蘇仍未全面穩固,繼美國之后,歐洲也開啟QE模式,日本經濟短期內難有起色,新興市場經濟未能獨善其身。由經濟的不確定性導致的需求變數將繼續影響紡織品服裝出口增長。同時,國內經濟進入新常態下的慢速增長期,對外貿易和對外開放從前20年的高速增長期轉至中高速增長期。與生產、出口直接相關的原材料價格波動在新的一年中將成為常態,勞動力短缺與成本上漲共生,低端訂單轉移不可逆轉,人民幣匯率長期保持雙向大幅波動的趨勢顯著。

在看到困難的同時,我們也看到了希望。國家從政策層面給予出口企業更多的支持和鼓勵,占出口額95%的紡織服裝產品實現全額退稅,棉花試點工作也初見成效并將逐步在全國內開展,助推企業提升出口競爭力。更值得稱道的是,企業自身的“免疫力”正在提升,經過多年努力,越來越多的企業已把保障產品質量、結構調整、產業升級融入發展理念,部分具規模的企業開始探索“外貿綜合服務體”的發展模式,同時進一步向集群化發展,整合各類企業資源,進行區域聯合,在自主品牌建設、優化產品結構、走出去方面取得佳績。

綜合以上各方因素,我們初步預測2015年紡織品服裝的出口整體不會大起大落,仍將保持平穩、小幅增長。 轉載本網專稿請注明:"本文轉自錦橋紡織網"。

更多紡織專業資訊,關注錦橋紡織網微信公眾號。微信搜:錦橋紡織網

|

服務熱線: 400-019-0708

服務熱線: 400-019-0708

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn