隨著全球經濟緩慢復蘇,在需求增加和棉花減產及游資炒作等因素影響下,進入2010/11年度新花年度來,國際國內棉市巨幅波動,這是繼1994/95年度、2003/04年度以來第三個棉價巨幅變動的一年。與上述兩個年度棉價走勢相比,發生時段基本類似,不同的是2010/11年度價格水平和漲跌幅度遠遠超過上述兩個年度。

一、回首近十年來棉市基本走勢

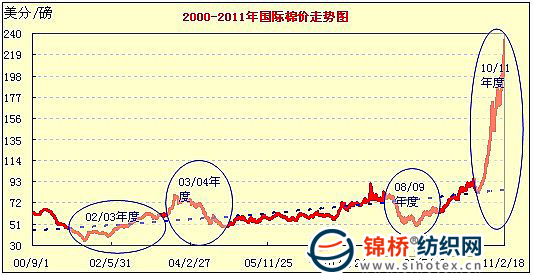

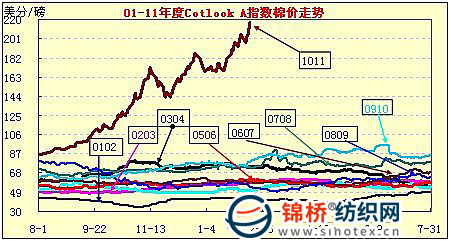

從近10年棉價走勢看,除2003/04和2010/11兩個年度外,總體相對平穩。但是2003/04年度和2010/11年度棉價波動較大,其中2010/11年度表現尤為劇烈,其價格水平和波動幅度大大超出人們預期。

從年度延續曲線圖上看,2010/11年度國內、國際棉價明顯翅尾,幾乎是垂直大幅上揚。同時也顯現出三個特點,即一是棉價變動周期性略有延長,包括1995年度在內,棉價變動周期大約由5年延長到6-8年;二是暴漲之前的頭1-2年多見低谷;三是暴漲之后,或因為市場,或因為政策調控棉價暴跌。

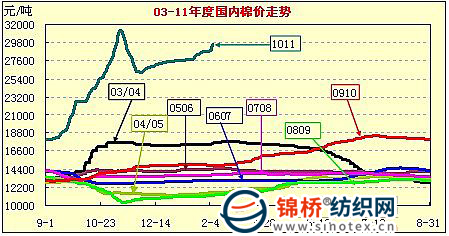

從按年度繪制的疊加棉價走勢圖看,除2003/04和2010/11年度及2009/10年度后期的棉價突出外,其他各年度的棉價運行平穩,國內棉價基本在12200-14500元之間波動,國際棉價基本在80美分以下運行。但是2003/04年度和2010/11年度曲線突出,其中2010/11年度曲線背離軌跡高高在上,分析認為,一是風險極大,二是根據棉花產需狀況,有可能基本告別低棉價時代。

二、簡單回顧1994、2003/04年度棉市的成因及影響

1、1994/95年棉價變動起因及影響

1994年受匯率并軌(匯率由5.7降至8.7)及提高出口退稅率(由9%提高到14%)等因素影響,刺激紡織品服裝出口大幅增長,棉紡織產品產銷兩旺,帶動紡織原料大幅攀漲。當年下半年棉花、化纖、棉紗完全成為買方市場,幾乎一天一價。計劃外棉價最高達26000元、國際棉價升至80-90美分;滌短達22000-23000元,粘短25000-27000元,21s棉紗約27000-30000元。

進入1995年,國家回調出口退稅率和連續三年調升棉花價格(紡織品出口退稅率由14%回調到9%;計劃內棉價由7560元調升至17790元,并高出當時國際棉價近1/3)。加上1996-97年東南亞金融危機和國內紡織品價格競爭缺乏優勢,紡織品出口連續下降(1996年下降2.5%,1998年下降6.3%,1999年下降0.4%)、國際市場份額下降、棉紗出口大國變為進口大國、關、停、破產企業增多,紡織業步入舉步危艱的困難境地,導致國家在1997-99連續三年壓錠減困的舉措。

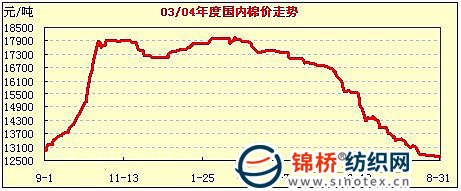

2、2003/04年度棉價變動起因及影響

受自然災害棉花減產預期和無序擴錠需求增加及國家儲備棉有限,調控資源不足等因素影響,進入2003/04年度,國內現貨棉價從13000元迅猛升至17800元,不到兩個月上漲4800元,漲幅36.9%。國際棉價由61美分攀升至80美分,兩月上漲近2000點,漲幅47.5%。隨著2005年度播種面積擴大增加預期產量增加,2004年5月開始,內、外棉價雙雙大幅回落。分別由最高時的17800元和80美分跌至12700元和51美分,跌幅分別達28.7%和36.3%。

據統計,2002-03年度連續兩年棉花連續減產,由2001年的532.35萬噸分別下降到2002年度的491.7萬噸和2003年度的485.97萬噸。全球棉花產量由2150萬噸分別下降至2106萬噸和1925萬噸。由于棉花減產,國家從2002年5月-2003年12月的一年半時間,共拋售國儲棉128.17萬噸,因為前期投放量大,后期資源不足投放減弱,導致棉價飚漲。另據統計,04年,棉花面積擴大到8539萬畝,比上一年增幅11.4%,05年棉花產量632.1萬噸,增加30%,為此前歷史最高水平。當年全球棉花產量2645萬噸,增長37.4%。因產量的增加,棉價大幅回落。

由于該年度棉價的巨幅波動,前期看漲囤棉的企業虧損十分嚴重。據當時調查,有相當一部分效益非常好,且習慣年底做全年原料儲備的紡企和囤棉惜售的棉企,因棉價大幅下挫虧損嚴重,破產企業不計其數。03/04年度棉市的慘痛教訓大家應該記憶猶新。

前事不忘,后事之師,歷史的教訓值得借鑒。2010/11年度棉價一路高歌,大幅高企,并屢創新紀錄,尤其是近兩個月國際棉價在紐約期棉熱錢炒作下跳躍性的大幅飚漲,不能不考慮風險規避,謹慎對待。據了解,由于本年度新棉收購價格高(相當于上年度的兩位左右),銷售價格也高,刺激了棉農尤其是其他產棉國的棉花播種面積的大幅增加,預示著在下一年度棉花價值回歸的同時,使本年度后期棉價回調加快。

|

服務熱線: 0532-66886655

服務熱線: 0532-66886655  銷售熱線: 0532-66886532 傳真:0532-66886657

銷售熱線: 0532-66886532 傳真:0532-66886657