2011年7月份,二暑相連,三伏踵至,烈日灸烤的炎夏天氣,非但未能夠祛散棉市上連續籠罩數月的“寒氣”,卻又在山東濱州某大型紡企不斷下調皮棉采購價打壓下,“冷風”頻襲,“寒氣”日重。棉市行情寒凝,勢必輻射紗、布陰冷,紗、布行情延續大幅降價推銷的“去庫存”進程,棉紡織企業亟需新棉上市前“甩庫釋壓”之情昭然于市。概言之,7月份花紗布市場呈現出“多空交織、震蕩盤整、交易清淡、行情疲軟,觀望氛圍濃重,后市預期分歧”的疲弱運行態勢。誠可謂:伏暑未祛棉市寒,秋涼盼送紗布暖。

進入7月份,山東濱州某大型紡企共連續6次下調皮棉收購價,其中:于9日和16日2次下調三級皮棉收購價,共下調3500元/噸;于2日、11日、12日、15日4次下調四級皮棉收購價,共下調3200元/噸。在新老棉花年度交替的過渡期間,已經連續4個多月疲軟下滑的棉價,已經面臨著農發行收貸“雙結零”的巨大壓力,再經連續“人工操作”下調收購價的一次又一次前仆后繼的強力沖擊波后,國內現貨棉價出現大幅下降走勢,且已經靠近下年度棉花收儲價。現貨棉價下降,又牽動國內電子盤鄭棉期貨和電子撮合行情的震蕩下降。就連外盤棉花行情也隨之產生連鎖震蕩的行情。

雖然7月4日是美國獨立日,但是國慶節日并未為身陷通脹漩渦,經濟復蘇步履維艱,且面臨債務上限提高而致兩黨爭執不下困局中的美國經濟,帶來什么振奮人心的利好“動力”。相反,諸多利空消息卻接踵而至。一是因歐債危機中繼希臘之后,意大利國債又遭到拋售,加深市場對歐洲主權債務危機可能擴散的憂慮。受其所引發的新一輪擔憂情緒的影響,促使投資者拋售高風險資產,以致歐元大跌,美元上漲,外部商品市場整體承壓回落,CBOT玉米、大豆和小麥期貨整體下跌。二是14日美聯儲主席本•伯南克在出席參議院聽證會時表示,Fed目前并不準備采取更多的刺激舉措,這頓時令投資者對可能再推量化寬松政策的預期降溫,受此影響,美股走低,美元上漲。三是美國農業部(USDA)7月份全球棉花供需報告中如期調減美棉產量和出口量,同時將本年度和下年度全球消費量下調、期末庫存有所調增,從而引發棉市更多的賣盤。其他如下游消費需求不振的制約;美國公布的就業數據不佳;以及投資者新一輪的拋盤打壓等。受上述諸多利空因素對市場所產生的影響,美棉市場仍舊延續著上月弱勢下跌的態勢。

縱觀7月份,ICE期棉總體上仍然是一路下滑的盤整降價走勢,且中旬以后,基本是在圍繞著1美元/磅的價位上下波動。唯有月末一周(25-29日),ICE期棉表現出較強的反彈上攻欲望,在走出26日漲停和27日升漲連續2日的陽線后,ICE期棉1110合約周累計上漲2.94美分/磅,漲幅2.97%;ICE期棉1112合約周累計上漲3.13美分/磅,漲幅3.17%。但是終因28日(周四)美國經濟數據好于預期,美元上漲,商品市場整體承壓的打擊,ICE期棉2日來的連漲勢頭被獲利了結盤終結,被迫隨著谷物期貨一并以止漲下跌收盤,又進入連續下滑通道。(參見:7月份外盤棉花價格走勢圖。)

上旬美棉市場的“看點”,就是7月7日(周末),ICE期棉1107合約在最后1個交割日以暴跌1920點(進入交割期合約不受漲、跌停板限制),收于136.20美分/磅的價位弱勢終盤。

中旬在弱勢下降行情中的二個“看點”,一是13日(周三),美聯儲主席本•伯南克在國會就上半年貨幣政策情況作證時表示,可能再推量化寬松政策,這猶如給大宗商品再次注入“強心劑”,讓市場整體產生上漲動能,美國股市和商品市場整體獲益,ICE期棉超跌反彈。二是19日(周二),因為受到美國股市上漲和美元下跌,以及技術面超跌反彈作用的拉動,ICE期棉走出短暫的從低點逆勢反彈,全線漲停的行情。

在下旬弱勢下降行情中的“看點”則是26日(周二),因為在技術性買盤、空頭平倉及少量貿易買盤的促進下,ICE期棉市場盤中逆勢反轉,以大幅上漲收盤,前兩份ICE期棉1110合約與1112合約收于漲停,且第二日(27日)受指數基金買盤的支持,并借助天氣炒作,投機買盤的推動,仍然延續收漲的走勢,表現出強烈的尋機上攻愿望。

| 表一 7月份外盤棉花價格運行明細表 |

| 單位:美分/磅 |

| 日期 項目 |

CotlookA(FE) |

漲跌 |

紐約棉期1110 |

漲跌 |

FCindexM |

漲跌 |

ICindexM |

漲跌 |

| 06/30/2011 |

136.35 |

-1.00 |

123.69 |

-3.55 |

172.75 |

-0.85 |

168.48 |

-0.29 |

| 07/01/2011 |

133.55 |

-2.80 |

121.81 |

-1.88 |

166.67 |

-6.08 |

165.93 |

-2.55 |

| 07/06/2011 |

131.25 |

-1.50 |

116.98 |

-1.97 |

161.06 |

-4.02 |

162.70 |

-2.46 |

| 07/14/2011 |

123.75 |

3.10 |

106.35 |

-4.00 |

148.84 |

1.12 |

154.62 |

-1.75 |

| 07/19/2011 |

113.20 |

-2.35 |

101.95 |

4.00 |

139.79 |

-2.55 |

143.02 |

-2.59 |

| 07/25/2011 |

114.45 |

0 |

97.09 |

-2.05 |

137.46 |

-0.62 |

139.05 |

0.03 |

| 07/29/2011 |

114.90 |

-0.40 |

102.08 |

-0.73 |

133.41 |

-1.81 |

142.14 |

-1.38 |

| 月漲跌總量 |

|

-21.45 |

|

-21.61 |

|

-39.34 |

|

-26.34 |

| ±幅度(%) |

|

-15.73 |

|

-17.47 |

|

-22.77 |

|

-15.63 |

| 上月漲跌量 |

—— |

—— |

|

-23.25 |

|

-5.49 |

|

-12.41 |

| 上月±(%) |

—— |

—— |

|

-15.82 |

|

-3.08 |

|

-6.86 |

7月份外盤棉花行情總體上缺乏方向指引,市場觀望氣氛濃厚,行情震蕩盤整、走勢疲弱下行,表現為蛇形蜿蜒波動、大幅滑落下降的運行態勢。7月全月,紐約棉期1110合約累計下降21.61美分/磅,降幅17.47%,月末運行在102.08美分/磅的價位上。國際棉花價格新棉指數CotlookA(FE)累計下降21.45美分/磅,降幅15.73%,月末運行在114.90美分/磅的價位上。中國進口棉價格指數FCIndexM累計下降39.34美分/磅,降幅22.77%,月末運行在133.41美分/磅的價位上。國際棉花指數ICindexM累計下降26.34美分/磅,降幅15.63%,月末運行在142.14美分/磅的價位上。(參見:表一和7月份外盤棉花價格走勢圖)

7月份進口棉價格,遠高于ICE期棉的價格和國際棉花價格新棉指數CotlookA(FE)。例如月末,中國進口棉價格指數FCIndexM、國際棉花指數ICindexM分別比紐約棉期1110合約高出31.33美分/磅、40.06美分/磅;中國進口棉價格指數FCIndexM、國際棉花指數ICindexM分別比國際棉花價格新棉指數CotlookA高出18.51美分/磅、27.24美分/磅(FE)(參見:表一和7月份外盤棉花價格走勢圖)

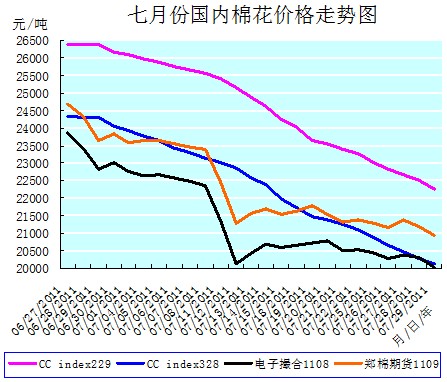

7月份國內棉市上不管是電子盤棉價,還是現貨棉價,都是與外盤同步大幅下滑的疲弱走勢。棉價下降的幅度比6月份有大幅的擴展,交易卻并未走出觀望、萎靡不振的清冷氛圍。唯一不同的是現貨棉價走出1條勻速大幅下降的平滑坡形曲線。電子盤棉價因為與外盤棉價的相互影響,故而走出的是1條與外盤ICE期棉相似的跌宕起伏的蛇形蜿蜒波動、大幅滑落下降的曲線。

在繼6月30日濱州某大型紡企再次下調四級皮棉采購價500元/噸之后僅僅2天,自7月2日始,其又開始7月份連續6次下調皮棉收購價的行動。其中:2次共下調三級皮棉收購價3500元/噸,4次共下調四級皮棉收購價3200元/噸。下調之后,三級皮棉收購價20000元/噸,四級皮棉收購價429級19500元/噸,427級19100元/噸,均大大的低于當時的市場現貨價格,且已經靠近下年度棉花收儲價。此舉一是更加劇棉花行情疲軟走勢,壓迫棉價也隨之一次次大幅下跌,使得棉花交易更加清淡,市場觀望情緒更加濃重,對后市的信心受到沉重打擊;二是使得棉紡織企業的“去庫存”進程愈加艱難且售紗的虧損額度加大,特別是小型棉紡織企業的壓力更大,導致停工、減(限)產企業的數量又有所增加。據調查,時下部分棉紡織企業庫存積壓的棉紗線數量有3、4個月之多。

7月份隨著棉花貸款“雙結零”還貸期限的日趨逼近,農發行對新疆棉企和內地大中型棉企催貸,信用社對內地棉企催貸,現貨市場多數棉花企業必須加快拋售庫存棉花,以便回籠資金歸還貸款,為新棉花年度的收購新棉預作準備。因此,棉企在明知售棉就虧損的情況下,也不得不忍痛推銷。棉花企業對后市的信心幾乎已喪失殆盡。

隨著新棉上市的日子越來越近,加之山東濱州某大型紡企頻頻下調皮棉采購價格對棉市的沖擊和壓迫,以及農發行“雙結零”收貸的壓力,2010/11年度棉花的銷售壓力也越來越大,導致7月份棉市呈現出一片恐慌狼藉的景象。舊棉花不但在質量上不占什么優勢,而且到新的棉花年度也沒有交儲的資質,因而多數棉花加工企業和棉商目前只能采取“積極拋貨、兌現為主”,千方百計加快銷售的策略,以求盡快擺脫困境。甚至有部分棉花加工企業開始恐慌性的拋貨,以致“給錢就賣”成當下棉市上最流行的口號。

盡管棉價一再回落,卻依舊是有價無市無人問津的備受冷落。棉紡織企業雖然也到需要逐步補充棉花儲備的時候,但是面對一路下滑的棉價,清淡的下游消費市場,且背負著產品庫存積壓的壓力,也只好抱著“不用盡最后1噸棉花,絕不出手采購”的心態,繼續采取“現用現買”的觀望、等待策略,基本停止棉花采購而靜觀其變。國內棉市已經處于有價無市狀態。

在這種棉企拋貨而紡企又不接盤的觀望、僵持市場氛圍中,各地現貨棉價報價也十分混亂,如地產四級棉花報價既有19000元/噸的,也有18000元/噸的,甚至還有17000元/噸的。現在現貨正三級及以上級別的棉花尚有買家,但是貨源較少,低等級棉花則出貨困難,且價格降幅也較大。這既讓人們感到迷惑,又讓買賣雙方對棉花行情走勢無法確定,這又進一步助長棉市上觀望情緒。棉價也只能夠在弱勢盤整中尋找方向和等待時機。

與此同時,巴基斯坦和印度等國的棉花報價也都在下調,棉紡織廠對外棉的興趣在日益增強。據了解,目前外棉新花雖然還沒有到港,但是價格卻已經大幅低于國內。如,7月12日的CotlookA新棉指數125.05美分/磅,1%關稅下折人民幣21030元/噸,比同日中國棉花價格指數CCindex328低1545元/噸。有的棉紡織廠反映,近日成交的印度新棉價格僅118.12美分/磅。新年度外棉的價格優勢已經逐漸顯現,也即將開始影響國內棉花行情。

| 表二 7月份國內棉花價格運行明細表 |

| 單位:元/噸 |

| 日期 項目 |

CCindex229 |

漲跌 |

CCindex328 |

漲跌 |

電子撮合1108 |

漲跌 |

鄭棉期貨1109 |

漲跌 |

| 06/30/2011 |

26161 |

-201 |

24056 |

-242 |

23012 |

188 |

23835 |

185 |

| 07/01/2011 |

26077 |

-84 |

23927 |

-129 |

22759 |

-253 |

23580 |

-255 |

| 07/06/2011 |

25751 |

-114 |

23426 |

-207 |

22576 |

-106 |

23560 |

-85 |

| 07/14/2011 |

24626 |

-239 |

22387 |

-188 |

20676 |

222 |

21700 |

145 |

| 07/19/2011 |

23654 |

-379 |

21486 |

-231 |

20718 |

61 |

21780 |

145 |

| 07/25/2011 |

23001 |

-271 |

20875 |

-221 |

20451 |

-84 |

21290 |

-80 |

| 07/29/2011 |

22270 |

-241 |

20123 |

-158 |

20030 |

-278 |

20955 |

-240 |

| 月漲跌總量 |

|

-3891 |

|

-3933 |

|

-2982 |

|

-2880 |

| ±幅度(%) |

|

-14.87 |

|

-16.35 |

|

-12.96 |

|

-12.08 |

| 上月漲跌量 |

|

-346 |

|

-422 |

|

-2177 |

|

-2365 |

| 上月±(%) |

|

-1.31 |

|

-1.72 |

|

-8.64 |

|

-9.12 |

7月份,國內現貨棉價是一路疾步,連續大幅下降的走勢。國內電子盤鄭棉期貨和電子撮合價格在現貨棉價連續大幅下降的連帶之下,總體上也是上漲底氣不足,大幅震蕩、盤整下降的走勢。但是鄭棉期貨和電子撮合價格也曾在外盤棉價的聯帶拉動下,試圖反彈上攻,如:中旬的13日和19日、下旬的27日,在外盤ICE期棉走出或超跌反彈,或收于漲停的行情牽引下,鄭棉期貨和電子撮合都同時走出積極響應的曇花一現的上漲行情,但是終因內、外盤棉市疲弱的行情缺乏支撐反彈的能量而作罷。

7月全月,鄭棉期貨1109合約、電子撮合1108合約、中國棉花價格指數CCindex328全月分別累計下降2880元/噸、2982元/噸、3933元/噸,降幅分別12.08%、12.96%、16.35%。月末分別運行在20955元/噸、20030元/噸、20123元/噸的價位上。

從統計數據上可以看出,7月份國內棉價已經全部跌破了21000元/噸的整數線,運行在靠近20000元/噸的整數線之上。月末,鄭棉期貨1109合約的價位最高,在20955元/噸運行;電子撮合1108合約的價位最低,在20030元/噸運行;現貨指數CCindex328的價位居中,在20123元/噸運行。現貨指數CCindex328的價位比鄭棉期貨1109合約的價格低832元/噸,比電子撮合1108合約的價格高93元/噸。電子撮合1108合約的價格比鄭棉期貨1109合約的價格低925元/噸。(參見:表二和7月份國內棉花價格走勢圖)

| 表三 7月份化纖原料價格運行明細表 |

| 單位:元/噸 |

| 日期 項目 |

PTA期貨1108 |

漲跌 |

聚酯切片 |

漲跌 |

滌綸短纖 |

漲跌 |

粘膠短纖 |

漲跌 |

| 06/30/2011 |

8848 |

-6 |

11725 |

0 |

12750 |

0 |

18250 |

-50 |

| 07/01/2011 |

8860 |

12 |

11725 |

0 |

12700 |

-50 |

18200 |

-50 |

| 07/06/2011 |

9060 |

94 |

11800 |

0 |

12600 |

0 |

18000 |

-100 |

| 07/14/2011 |

9146 |

46 |

12475 |

175 |

12500 |

50 |

17900 |

0 |

| 07/19/2011 |

9144 |

-24 |

12450 |

-25 |

12650 |

0 |

17900 |

0 |

| 07/25/2011 |

9342 |

16 |

12425 |

0 |

12650 |

0 |

17900 |

0 |

| 07/29/2011 |

9350 |

10 |

12400 |

0 |

12950 |

100 |

17900 |

0 |

| 月漲跌總量 |

|

502 |

|

675 |

|

200 |

|

-350 |

| ±幅度(%) |

|

5.67 |

|

5.76 |

|

1.57 |

|

-1.92 |

| 上月漲跌量 |

|

-816 |

|

-100 |

|

250 |

|

-2650 |

| 上月±(%) |

|

-8.44 |

|

-0.85 |

|

2.00 |

|

-12.68 |

7月份,化纖原料行情是在維持著平穩中弱勢運行的走勢,其中滌綸短纖穩定運行中弱勢微漲,粘膠短纖則比上月大幅度的收縮了降幅。滌綸短纖的微幅上漲,除因為其原料價格上漲的拉動這一主要因素外,夏季市場“以化代棉”和純滌產品相對于純棉產品需求量稍多,以及設備檢修而致的原料庫存較少也是重要的因素。粘膠短纖價格收幅微降,則是受其原料棉漿價格有微幅上拉,以及生產庫存適宜,銷售平衡穩定有關。在棉花行情疲軟,紗、布行情低迷的大環境中,化纖原料能夠維持著平穩中弱勢運行的走勢,已是難能可貴。

本月紐約原油期貨在小幅波動中盤整運行,全月共累計微漲0.28美元/桶。因6月份國際能源署投放6000萬桶原油庫存的平抑作用,確保市場供給的充裕,自6月10日至今,紐約原油期貨一直在100美元/桶的整數線下盤整運行。滌綸短纖原料PTA期貨1108合約的價格在小幅盤整中表現堅挺,全月累計是上漲的走勢,共上漲了502元/噸;國內聚酯切片價格在上、中旬是連續小幅逐日升漲的走勢,下旬則是穩中微幅下調的走勢,全月共累計上漲675元/噸。在原料PTA與聚酯切片價格上漲的拉動下,自13日起,滌綸短纖價格開始止跌趨穩并陸續的小幅上調,全月累計小幅上漲200元/噸。粘膠短纖價格雖然仍然延續上月的降勢,但是降幅已經大幅收縮。粘膠短纖價格從11日開始止跌趨穩,全月累計下降350元/噸。

7月全月統計,PTA期貨1108合約價格共累計上漲502元/噸,漲幅5.67%;上月累計下降816元/噸,降幅8.44%。國內聚酯切片價格共累計上漲675元/噸,漲幅5.76%;上月累計下降100元/噸,降幅0.85%。滌綸短纖價格共累計上漲200元/噸,漲幅1.57%,月末運行在12950元/噸的價位上;上月累計上漲250元/噸,漲幅2.00%。粘膠短纖本月價格仍然在下降,但是降幅比上月有大幅收縮,累計下降350元/噸,降幅1.92%,月末運行在17900元/噸的價位上;上月累計下降2650元/噸,降幅12.68%。(參見:表三)

| 表四 7月份紗線價格運行明細表 |

| 單位:元/噸 |

| 日期 項目 |

C32SD |

漲跌 |

JC40SD |

漲跌 |

T65/C3545SD |

漲跌 |

OEC10SD |

漲跌 |

| 06/30/2011 |

30950 |

-50 |

37800 |

-50 |

25900 |

0 |

23200 |

-50 |

| 07/01/2011 |

30950 |

0 |

37800 |

0 |

25900 |

0 |

23200 |

0 |

| 07/06/2011 |

30850 |

-50 |

37600 |

-50 |

25800 |

0 |

23150 |

0 |

| 07/14/2011 |

30400 |

-50 |

36700 |

-100 |

25300 |

-50 |

22700 |

-50 |

| 07/19/2011 |

30150 |

0 |

36200 |

-50 |

25100 |

0 |

22600 |

0 |

| 07/25/2011 |

29550 |

-200 |

35450 |

-300 |

24650 |

-100 |

22300 |

0 |

| 07/29/2011 |

29200 |

-50 |

34850 |

-100 |

24450 |

-50 |

22200 |

-50 |

| 月漲跌總量 |

|

-1750 |

|

-2950 |

|

-1450 |

|

-1000 |

| ±幅度(%) |

|

-5.65 |

|

-7.80 |

|

-5.60 |

|

-4.31 |

| 上月漲跌量 |

|

-1100 |

|

-1900 |

|

-1750 |

|

-800 |

| 上月±(%) |

|

-3.43 |

|

-4.79 |

|

-6.33 |

|

-3.33 |

棉紡織企業已經是連續5個月被迫采取“降價拋庫”的措施,以實施“去庫存”行動。但是在棉價大幅震蕩、持續低迷下降的打壓和下游紡織消費需求萎頓的擠壓之下,棉紡織企業“去庫存”的難度不但沒有減輕,反而棉紗拋售發展到“白熱化”的恐慌性拋貨程度。本月紗、布售價仍然處于大幅下跌的疲弱行情之中,跌幅也比上月有大幅的擴展,一些紡紗廠拋售的純棉紗價格,倒折成棉花成本竟然不足21000元/噸,完全是忍痛放血式的賠本甩賣。“盤活資金才能生存”已經成為許多棉紡織企業眼下的不二選擇。目前,在低迷的棉紗市場上,進口棉紗和國內棉紗均在市場上“擱淺”囤積,形成棉花產業鏈上久久未能疏浚的“堰塞湖”,嚴重阻滯行業的良性運轉。

在這場棉紡織企業“拋紗求生存”的“惡性競爭”中,大型棉紡織企業讓利出貨的操作原則依然沒有改變,仍然在市場上起著為紗線價格定位的“定盤星”式主導作用,并且因為資金勢力較為雄厚而占據著市場“先機”。如山東、江蘇某大型棉紡織企業繼續執行著“量大從低”的優惠推銷策略,純棉紗、混紡紗價格的優惠幅度在繼續放大。雖然紗布市場上的交投仍然十分謹慎,但是大批量購紗訂單在售價優惠上仍然有較大的協商空間,這就使得小型棉紡織企業在紗線市場上處于更加不利的尷尬境地。

從總體上看,隨著棉價連續大幅下調,紗、布市場交投氛圍清淡的局面仍然難改善,仍然處在濃重的觀望氛圍之中,表現為紗、布售價仍然處于持續下跌的通道之中,且有價無市,出貨十分遲緩。紗、布的庫存積壓,已經迫使30%以上的棉紡織企業處于限產、停產狀態,特別是中、小型棉紡織企業占據其中的絕大比例,甚至一些大型棉紡織企業也不得不開始采取限產措施。據了解,有部分棉紡織企業為推銷紗線和維系老客戶等方面的考慮,在加強工藝管理上“挖潛”,減少高等級配棉的比重,以求降低售價,吸引客戶。因而市場上純棉紗線的價格也比較混亂。雖然棉紡織企業主動出貨的意愿十分強烈,但是織造、針棉(復)織企業和貿易商的采購(補庫)熱情卻并不高,一直抱怨紗線價個高且不穩,虧損嚴重,他們的開機率水平也十分低下。

但是隨著棉紡織企業“去庫存”進程的延續,應該看到高價棉花生產的庫存紗線會越來越少,正在逐步向使用低價棉花生產棉紗線的方面轉變,也就是說賣紗線虧損的局面,正在逐步向賣紗線減虧或逐步盈利的局面轉變之中。相比之下,倒是前期因為資金拮據而沒有存儲過多棉花,只能“現用現買”維持生產的棉紡織企業,現在的整體生產經營情況要好于某些存棉較多的大中型棉紡織企業。相信8月秋涼之后,期盼的颯颯金風會給紗、布市場送來一絲沁人的暖意。

7月份紗線價格仍然是大幅下降的疲軟走勢,與6月份相比,純棉紗線的價格降幅都有所擴大,T/C和純滌紗線的價格降幅則有小幅的收縮。本月紗線代表品種C32SD、JC40SD、T65/C3545SD、OEC10SD,分別累計降價1750元/噸、2950元/噸、1450元/噸、10000元/噸;降幅分別5.65%、7.80%、5.60%、4.31%;月末分別運行在29200元/噸、34850元/噸、24450元/噸、22200元/噸的價位上。6月份則分別累計降價1100元/噸、1900元/噸、1750元/噸、800元/噸;降幅分別3.43%、4.79%、6.33%、3.33%。(參見:表四)

| 表五 7月份坯布價格運行明細表 |

| 單位:元/米 |

| 日期 項目 |

C 32×32 130×70 47" 斜紋 |

漲跌 |

JC 40×40 133×72 67" 府綢 |

漲跌 |

R 30×30 68×68 63" 細布 |

漲跌 |

T/C 45×45 110×76 63" 滌細 |

漲跌 |

| 06/30/2011 |

7.20 |

-0.02 |

10.55 |

0 |

6.14 |

-0.01 |

6.37 |

0 |

| 07/01/2011 |

7.20 |

0 |

10.55 |

0 |

6.12 |

-0.02 |

6.37 |

0 |

| 07/06/2011 |

7.18 |

0 |

10.50 |

-0.02 |

6.08 |

0 |

6.35 |

-0.02 |

| 07/14/2011 |

7.10 |

-0.01 |

10.35 |

-0.02 |

5.97 |

0 |

6.30 |

0 |

| 07/19/2011 |

7.04 |

-0.03 |

10.28 |

-0.02 |

5.95 |

0 |

6.30 |

0 |

| 07/25/2011 |

6.95 |

-0.02 |

10.14 |

-0.03 |

5.87 |

-0.01 |

6.25 |

-0.01 |

| 07/29/2011 |

6.87 |

-0.01 |

10.02 |

-0.03 |

5.85 |

0 |

6.20 |

-0.01 |

| 月漲跌總量 |

|

-0.33 |

|

0.53 |

|

-0.29 |

|

-0.17 |

| ±幅度(%) |

|

-4.58 |

|

-5.02 |

|

-4.72 |

|

-2.67 |

| 上月漲跌量 |

|

-0.15 |

|

-0.25 |

|

-0.34 |

|

-0.13 |

| 上月±(%) |

|

-2.04 |

|

-2.31 |

|

-5.25 |

|

-2.00 |

7月份坯布行情疲軟之勢未有改觀,售價繼續大幅下降,但純棉坯布、T/C坯布的降價幅度比上月有較大幅擴展,人棉坯布的降價幅度則比上月有所收縮。坯布代表品種C 32×32 130×70 47" 斜紋、JC 40×40 133×72 67" 府綢、R 30×30 68×68 63" 細布、T/C 45×45 110×76 63" 滌細,分別累計降價0.33元/米、0.53元/米、0.29元/米、0.17元/米;降幅分別4.58%、5.02%、4.72%、2.67%;月末分別運行在6.87元/米、10.02元/米、5.85元/米、6.20元/米的價位上。(參見:表五)

7月,美國國會、奧巴馬、民主黨、共和黨已經就債務上限預算方案進行多輪談判,但是談判僵局始終未能打破,直至31日,也難以形成妥協性的解決方案。8月2日就在眼前,即便在最后期限前達成妥協,形成的方案成功提高債務上限,但是國際評級機構表示,依然可能會對美國AAA評級下調。這將對全球經濟、金融活動產生極大的震動和影響,導致美元指數下行,大宗商品上漲,進而影響棉花行情的波動。

另外,美國主要產棉區糟糕的天氣狀況,也會對外盤棉價產生一定的支撐,影響國際棉價的走勢。值得予以關注。

國內方面,央行決定自7月7日起上調金融機構人民幣存貸款基準利率0.25個百分點,總體上有利于管理通脹預期,校正負利率狀態,緩解中、小企業融資難的問題。政府選擇在看清物價形勢后再加息,也體現了央行處理好保持經濟平穩較快發展、調整經濟結構和管理通脹預期的關系,反復權衡、慎重使用價格型工具的態度。

溫家寶總理7月12日表示,既要把物價漲幅降下來,又不使經濟增速出現大的波動。并要避免貨幣政策的滯后效應與多種因素疊加,對下一階段實體經濟產生大的影響。從溫總理7月份接二連三的表態中,我們不難看出,在仍然置于首位的宏觀“控通脹”基調不變的前提下,“穩增長”也已經升至同等重要的地位,看來偏緊貨幣政策取向在下半年將更側重于穩健,并會伴隨結構性松動。溫總理“穩增長”與“抑通脹”兼顧的講話,使得市場對下年度政策放寬有更多的預期。

目前,國務院正在組織多個部門制定針對中小企業的系列扶持政策,預計將會在2011年下半年陸續推出。這也將會緩解中小棉紡織企業時下面臨的困難,推進涉棉產業鏈各行業走出困境的步伐。

從國內棉市基本面看,棉花現貨價格弱勢下降的走勢已經延續較長時間,部分主產棉區現貨棉價已經下跌至收儲價附近,已經有人預測現貨市場的棉價極有可能會下降至收儲價以下。市場人士認為,在宏觀緊縮環境和紡織內外銷壓力重重的背景下,國內現貨棉市已經陷入多空平衡及迷茫狀態,短期內頹勢將難以改變。但是在新棉上市前市場棉花供應基本充足的棉市上,新老棉花年度交接過渡期間,有國家臨時收儲政策托底,棉花價格有望趨于穩定。

近日有利好消息稱,國內一些服裝企業接簽國際某大型零售商訂單,據說是庫存服裝需要補貨。看來,國際市場和國內市場并不是沒有消費需求,只是由于前期原料價格狂跌,導致某些貿易商暫停訂貨步伐。隨著棉價穩定,下游紡織服裝消費需求市場將會步入正常渠道,在此基礎上,棉紡織企業生產經營困境將會逐步好轉。當前多數棉紡織企業棉花庫存已經基本見底,但是面對連續下降的棉價,棉紡織企業只能夠還是“現用現買”的少量采購棉花。一旦棉紡織企業成品庫存消化掉,市場對棉花采購熱情也將會上升,涉棉產業鏈關聯的各行業和企業就會盤活。

錦橋紡織網

2011年07月31日 轉載本網專稿請注明:"本文轉自錦橋紡織網" |

服務熱線: 0532-66886655

服務熱線: 0532-66886655  銷售熱線: 0532-66886532 傳真:0532-66886657

銷售熱線: 0532-66886532 傳真:0532-66886657