2012年開局的元月份,包括元旦和春節二個節日,故而只有17個工作日(14個休息日),成“最短工作月”。雖然工作日少,但是“最短工作月”卻是2012年花紗布市場1個開門送暖、值得期待的開局月。花紗布市場行情走勢向好,全面趨穩上行,提升業界人士對新一年市場好轉的信心。本月外盤棉價寬幅上揚;國內棉價在新棉收儲價格的“權衡”之下,穩中盤升:現貨棉價連續緩升,電子撮合棉價穩中微降,鄭棉期貨盤整上升;紗、布價格穩步上調。可謂:行情穩健欣辭兔歲,信心滿懷喜迎龍年。

本月洲際交易所(ICE)期棉行情延續去年的漲勢,是在波動盤整中寬幅上漲的走勢。月初開盤第1天(3日),ICE期棉1203合約就給1個“開門紅”的漲停板走勢,ICE期棉1205合約也升漲389點,接近漲停板。隨之連續盤整攀升至23日的99.37美分/磅的本月最高價位(盤升7.57美分/磅,漲幅為8.25%。)。此后盤整下降至月末的93.25美分/磅(盤降6.12美分/磅,降幅6.16%。)。

ICE期棉春節前的盤漲走勢,主要得益于多國經濟數據好于預期給市場帶來的人氣,令市場對全球經濟活動穩步上升的預期增強,提振歐美股市及外部大宗商品市場全面走高。如:美國12月制造業采購經理人指數(PMI)從11月份的52.7升至53.9;德國12月失業人數降幅大于預期;中國12月官方采購經理人指數(PMI)為50.3,高于11月份的49等。另外,還受到美國農業部(USDA)最新預測,印度本年度棉花總產583.15萬噸,較上月調低16.35萬噸;美棉出口年度總簽約量已經完成預測目標的94%(其中多半來自中國的采購)等利好消息的拉動,以及受技術性買盤和指數基金將重新調整權重的推動;投機買盤對棉花市場的支撐等。

因為同期又不時的受到市場對歐元區銀行業流動性問題與對歐債危機擔憂情緒升溫的利空影響(如:歐洲股市連續走高后回落,美股平平,大宗商品市場承壓;美元指數大幅上漲,打壓商品市場由高位回落等。)。加之美國農業部(USDA)公布的全球最新供需預測報告中棉花消費量大幅調減及期末庫存調增[本年度全球棉花產量2675萬噸,相比12月預測調減了13萬噸;全球消費量2395萬,調減29萬噸;全球期末庫存1270萬噸,調增15萬噸,這使期棉承壓下跌。]的壓力等利空影響(如:近期ICE期棉1203合約與1205合約11-13日的“三連陰”的連降走勢)。故而ICE期棉春節前總體的升漲走勢,是在波動盤整中完成的,這從其運行走勢圖上可以清晰的看出來。

ICE期棉春節期間至月底,幾乎是連續下降的清淡、疲軟走勢,則與缺少中國棉花交易商的參與不無關系。當然,與美國經濟數據不理想及歐元區國家遭主權信用降級的利空消息的打壓也有關系。如:美國商務部(USDepartmentofCommerce)27日公布,美國2011年第4季度國內生產總值環比年率增長2.8%,低于此前經濟學家增長3.0%的預期。這使期貨交易商增加對宏觀經濟的擔憂情緒,為規避風險而操盤變得謹慎。又如惠譽評級公司27日宣布下調意大利、西班牙、比利時、塞浦路斯以及斯洛文尼亞等5個歐元區國家的主權信用評級。警告歐元區持續的債務危機將進一步危害這些國家的融資能力。

縱觀元月份的ICE期棉,乃是在93-99美分/磅的區間內,先揚后抑、寬幅震蕩、蛇形盤整的曲折走勢。以近期ICE期棉1203合約、1205合約為例,既有6-10日的“三連陽”也有11-13日和24-26日的二個“三連陰”,可算是一波三折。全月紐約棉期1203合約累計寬幅上漲1.45美分/磅,漲幅1.58%,月末運行在93.25美分/磅價位上。國際棉花價格指數CotlookA(FE)累計大幅上漲4.70美分/磅,漲幅4.86%,月末運行在101.35美分/磅價位上。中國進口棉價格指數FCIndexM累計大幅上漲2.96美分/磅,漲幅2.84%,月末運行在107.10美分/磅價位上。(參見:表一和2012年元月外盤棉花價格走勢圖)

| 表一 2012年元月份紡織原料價格運行明細表 |

| 單位:美分/磅、元/噸 |

| 日期 項目 |

國際棉花價格指數CotlookA(FE) |

紐約棉期1203 |

中國進口棉價格指數FCindexM |

中國棉花價格指數CCindex328 |

電子撮合1202 |

鄭棉期貨1203 |

滌綸短纖 |

粘膠短纖 |

| 12/31/2011 |

96.65 |

91.80 |

104.14 |

19180 |

19816 |

20320 |

11500 |

15900 |

| 01/04/2012 |

100.35 |

95.92 |

104.62 |

19183 |

19861 |

20315 |

11750 |

15930 |

| 01/31/2012 |

101.35 |

93.25 |

107.10 |

19313 |

19772 |

20915 |

12450 |

17000 |

| 月漲跌總量 |

4.70 |

1.45 |

2.96 |

133 |

-44 |

595 |

950 |

1100 |

| ±幅度(%) |

4.86 |

1.58 |

2.84 |

0.69 |

-0.22 |

2.93 |

8.26 |

6.92 |

| 上月漲跌量 |

-3.20 |

0.89 |

-2.86 |

141 |

553 |

40 |

850 |

300 |

| 上月±(%) |

-3.20 |

0.98 |

-2.61 |

0.74 |

2.87 |

0.20 |

7.98 |

1.92 |

| 備注:因為元旦假日,國內外期貨市場休市,故外盤棉價與鄭棉期貨價格均采取12月30日的數據。 |

元月份進口棉價格指數,仍然高于國際棉花價格指數CotlookA(FE)和ICE期棉的價格。月末,中國進口棉價格指數FCIndexM比國際棉花價格指數CotlookA(FE)、紐約棉期1203合約分別高出5.75美分/磅、13.85美分/磅。(參見:表一和2012年元月外盤棉花價格走勢圖)

元月份,新棉收儲數量呈逐日大幅度下滑的態勢。除元旦假日后的第一周短短的三天,尚能延續年前的日收儲數量46800噸以上外,第二周從周一(9日)的日收儲36700噸,日日遞減至周末(13日)的日收儲11130噸(是去年10月21日以來的最低水平),第三周更是從周一(16日)的日收儲3060噸,銳減到后四日的日收儲數量不足2000噸(18日竟然只收儲了1740噸)。新疆更是自13-20日連續6個工作日收儲無成交。但在疆棉收儲數量銳減的時候,魯、豫棉區的收儲數量卻有較大幅度的提升。(參見:表二和2012年元月份新棉收儲日進度走勢圖)

新棉收儲數量逐日大幅度下滑的主要原因有三:①疆內很多棉花加工廠陸續放假停工;②疆內一些交儲倉庫溢滿,但是又值春節前夕鐵路運力下降,企業交儲受到影響。③鄭棉期價元旦開盤第二日后的“六連陽”上漲走勢,加之配額遲遲沒有發放,現貨市場對高等級棉需求上升,引起現貨棉商的觀望,④元旦之后由于棉紡織企業購棉補庫推升現貨市場行情,加之期貨也維持高位,棉花加工企業除把一部分棉花交儲之外,還將一部分棉花自銷或做成期貨倉單。

因春節放假,新棉收儲自1月21日至2月6日暫停,2月7日恢復收儲交易。

新棉收儲自10月8日首次“開張”,至本月20日暫停,已經累計成交2476260噸。其中:新疆累計成交1518600噸,內地累計成交957660噸。元月份累計共收儲了303480噸,比去年12月份的1136730噸,減少833250噸。日平均收儲數量23345噸,比上月的49423噸,減少26078噸。(參見:表二)

| 表二 2012年元月份新棉收儲進度匯總表 |

| 2011/12棉花年度 |

| 日期 項目 |

收儲計劃(噸) |

收儲數量(噸) |

收儲累計數量(噸) |

收儲價格(元/噸) |

| 合計 |

新疆成交 |

內地成交 |

| 12/31/2011 |

155500 |

47300 |

2172780 |

1402440 |

770340 |

19800 |

| 01/04/2012 |

154300 |

76720 |

2249500 |

1448320 |

801180 |

19800 |

| 01/20/2012 |

120200 |

1980 |

2476260 |

1518600 |

957660 |

19800 |

| 本月累計(噸) |

1646500 |

303480 |

|

116160 |

187320 |

|

| 上月累計(噸) |

2975600 |

1136730 |

|

683160 |

453570 |

|

| 比上月±(噸) |

-1329100 |

-833250 |

|

-567000 |

-266250 |

|

| 備注:①因為春節放假,新棉收儲自1月21日至2月6日暫停,2月7日恢復收儲交易。②因為本月工作天數少,與上月的對比數據僅作參考。 |

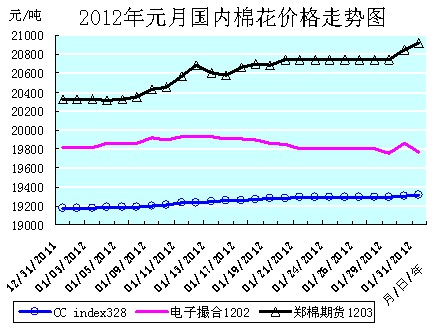

2012年元月份,國內棉價總體上是穩中上挺的運行態勢,特別是上半月,小幅緩升走勢堅挺;但是春節前一周則趨于穩定;節后四日,除電子撮合弱勢微降外(如1202合約四日累計下降了140元/噸),現貨穩中微升(四日累計上漲44元/噸),鄭棉期貨小幅上挺(如1203合約三日累計上漲170元/噸)。

上半月,棉紡織企業仍在抓緊春節前的十余天時間,有選擇的適量采購適用的節日補庫備用皮棉。這是推動現貨棉價穩中微升的主要動力所在。大、中型棉紡織企業的采購目標是新疆棉以及4級以上的地產棉。基本是價格隨行就市,“現款現貨”交易。而棉花加工企業的心態則是“有賺就賣”,仍然秉持“快收購、快加工、快出售”的“三快”原則。由于渠道順暢,利潤較好,400型棉花加工企業則仍然以交儲為主,售棉極少。

因為臨近春節,棉農需售棉換錢,采購年貨,以及為安全而積極售棉,故而棉花交售數量也較前期有所增加,黃河以北棉區出現1個今年不大不小的交售“小高潮”,但是收購的籽棉品級不高,以四、五級為主,衣分也偏低,平均在36-37%之間。棉花加工企業出于后期規避市場風險的目的,對于品級不高的籽棉收購也是采取較為謹慎,嚴格驗級評等的作法。

期間內地黃河以北棉區的售棉價格一般是:3級皮棉19400-19500元/噸(毛重,自提,帶票價格,下同),4級18400-18600元/噸,弱4級18000元/噸左右,均較上月提高200元/噸。3級新疆棉售價21000元/噸。但是總體并未出現大批量采購的旺勢。

春節前一周,棉紡織企業春節前的購棉補庫隨著企業的逐步停工放假而漸淡,棉農的售棉也因忙年而停止。現貨棉價趨于穩定。

春節前現貨棉價的穩步攀升和銷勢見好,加之外盤棉價盤漲的拉動,鄭棉期貨行情也是小幅盤漲的堅挺走勢,且后勁不衰。唯有電子撮合的價格是在穩定中弱勢微降的走勢。

值得注意的是,由于元旦之后棉花市場行情有所回暖,加之市場上中高等級棉花資源的日漸減少,棉花加工企業的銷售形式也較以前靈活了一些。棉花加工企業除了仍將一部分加工好的棉花交儲外,還自銷或是做一部分期貨的倉單。這就使得前期唯有交儲一條路的售棉格局有所改變。這一變化,將會如何影響春節后的棉花市場走勢,需予以關注。

元月份,鄭棉期貨1202合約累計上漲595元/噸,漲幅2.93%,月末運行在20915元/噸價位上,高于收儲價格1115元/噸;電子撮合1202合約累計下降44元/噸,降幅0.22%,月末運行在19772元/噸價位上,低于收儲價格28元/噸;中國棉花價格指數CCindex328累計上漲133元/噸,漲幅0.69%,月末運行在19313元/噸價位上,低于收儲價格487元/噸。(參見:表一和2012年元月國內棉花價格走勢圖)

從統計數據上可以看出,月末,國內棉價只有現貨和電子撮合棉價在新棉收儲價格19800元/噸以下運行,鄭棉期貨棉價則在新棉收儲價格19800元/噸以上運行。其中:鄭棉期貨1203合約的價位最高,在20915元/噸運行;現貨指數CCindex328的價位最低,在19313元/噸運行;電子撮合1202合約的價位居中,在19772元/噸運行。現貨指數CCindex328的價格比鄭棉期貨1201合約的價格低1602元/噸,比電子撮合1202合約的價格低459元/噸。電子撮合1202合約的價格比鄭棉期貨1203合約的價格低1143元/噸。(參見:表一和2012年元月國內棉花價格走勢圖)

2012年元月,棉型短纖原料行情是穩中攀升的堅挺走勢。滌綸短纖的上游原料PTA、MEG、聚酯切片價格在穩定中小幅連續上調,下游紗、布價格亦止跌反彈,上拉下推促動滌綸短纖價格是全月大幅盤整回升的走勢。粘膠短纖價格也是在其原料棉漿價格上調的拉動和下游紗、布銷售穩定的支撐下,穩中大幅上調的堅挺走勢。

元月全月統計,滌綸短纖價格共累計大幅上漲950元/噸,漲幅8.26%,月末運行在12450元/噸價位上;上月累計上漲850元/噸,漲幅7.98%。粘膠短纖價格共累計大幅上漲1100元/噸,漲幅6.92%,月末運行在17000元/噸價位上;上月累計上漲300元/噸,漲幅1.92%。(參見:表三)

| 表三 2012年元月份紗線、坯布價格運行明細表 |

| 單位:元/噸、元/米 |

| 日期 項目 |

C32SD |

JC40SD |

T65/C3545SD |

OEC10SD |

C 32×32 130×30 47" 斜紋 |

JC 40×40 133×72 67" |

R 30×30 68×68 63" |

T65/C35 45×45 110×76 63" 滌細 |

| 12/31/2011 |

26050 |

30770 |

21440 |

18390 |

6.61 |

9.40 |

5.45 |

5.40 |

| 01/04/2012 |

26070 |

30800 |

21440 |

18370 |

6.62 |

9.40 |

5.45 |

5.40 |

| 01/31/2012 |

26350 |

31200 |

21830 |

18400 |

6.63 |

9.40 |

5.52 |

5.43 |

| 月漲跌總量 |

300 |

430 |

390 |

10 |

0.02 |

0 |

0.07 |

0.03 |

| ±幅度(%) |

1.15 |

1.40 |

1.82 |

0.05 |

0.30 |

0 |

1.28 |

0.56 |

| 上月漲跌量 |

90 |

-280 |

-570 |

-710 |

-0.06 |

-0.05 |

-0.03 |

-0.06 |

| 上月±(%) |

0.35 |

-0.90 |

-2.59 |

-3.72 |

-0.90 |

-0.53 |

-0.55 |

-1.10 |

| 備注: |

元月份紗、布市場行情主要是在原料價格普漲的拉動,以及下游織廠和貿易商春節前少量補貨需求的支撐下,而在穩定運行中逐步上調的堅挺走勢。雖市場人氣相對活躍,但總體銷售形勢并未出現根本的轉機,下游織造、服飾企業總體仍然是“按需采購”的方針,紗、布市場交易氛圍并未因價格的提升而升溫。純棉紗出貨較順暢的產品主要集中在普梳C21SD、C32SD、C40SD以及高配C40SD等用量較大的中、細支常規品種,價格也在穩定運行中逐步有所上調,而OEC10SD紗則仍然銷滯價平。純滌紗、人棉紗、混紡紗(普梳T65/C3532SD走貨較好)等價格走勢穩健,售價均有所上調。坯布售價雖微幅上調,但是總體銷勢仍然未進入上升通道中。

本月中、高等級棉花、滌短等原料貨源暫時短缺,原料價格也持續調漲,但是棉紡織企業紗、布庫存量大,企業資金緊張的困難處境尚未能有所改善。傳統意義上的春節前節日市場的“采購潮”也未如期而至,紗、布市場并未與往年一樣的“振作”起來。

本月紗線代表品種C32SD、JC40SD、T65/C3545SD、OEC10SD,分別累計上漲300元/噸、430元/噸、390元/噸、10元/噸;漲幅分別1.15%、1.40%、1.82%、0.25%;月末分別運行在26350元/噸、31200元/噸、21830元/噸、18400元/噸的價位上。參見:表三)

本月坯布代表品種C 32*32 130*70 47" 斜紋、JC 40*40 133*72 67" 府綢、R 30*30 68*68 63" 平布、T/C 45*45 110*76 63" 滌細,分別累計上漲0.02元/米、0.00元/米、0.07元/米、0.03元/米;漲幅分別0.30%、0.00%、1.28%、0.56%;月末分別運行在6.63元/米、9.40元/米、5.52元/米、5.43元/米的價位上。(參見:表三)

2012年是“十二五”的第二年,面臨著國內經濟轉向和“穩中求進”方針指導下的“穩增長、控物價、調結構、惠民生、抓改革、促和諧”的歷史重任。元月份的良好開局,無疑增強龍年更上層樓的信心。

但從元月份國際政治、經濟形勢的態勢來看,動蕩難免、危機蔓延、經濟衰退、消費萎靡的威脅和壓力無處不在,時時可能爆發。例如:

海灣地區以對伊朗“石油制裁”和對敘利亞“政權顛覆”為引信的劍拔弩張的戰爭局勢日益升級,將有可能引發國際油價飆升的“石油危機”。

13日,標準普爾公司宣布對除希臘以外的所有16個歐元區國家的信用評估結果,下調法國等9個歐元區國家的長期信用評級;27日,惠譽公司宣布下調意大利、西班牙、比利時、塞浦路斯以及斯洛文尼亞等五個歐元區國家的主權信用評級,并警告歐元區持續的債務危機將進一步危害這些國家的融資能力。使得“歐債危機”發酵蔓延的擔憂情緒難以平息,將會導致金融市場和大宗商品市場的震蕩。

25日,美聯儲宣布將聯邦基準利率維持在零至0.25%的極低水平不變,直至2014年下半年。這一利率決定將會推促商品期貨全盤上漲。

27日,美國商務部(USDepartmentofCommerce)公布美國2011年第4季度國內生產總值環比年率增長2.8%,低于此前經濟學家增長3.0%的預期。這使期貨交易商增加對宏觀經濟的擔憂情緒,為規避風險而操盤變得謹慎。

如此等等,都會使得世界經濟復蘇的進程困難重重,步履蹣跚。

國內新棉收儲截止本月20日暫停之日,已經達到247萬噸,按照2011/12年度740萬噸的棉花產量預期算,政府已經吸儲1/3的棉花資源(全部是中、高等級棉花),加之已經進口的100萬噸美棉,預計收儲結束后,最終政府國儲棉花數量可達到400萬噸。另相關方面已經明確表示下年度的收儲價格將在2月底公布,且不會低于本年度的19800元/噸(如果按照棉花和小麥1:10的比價來確定2012/13年度的收儲價格,在小麥最低保護價格已經提高的基礎上,那么棉花收儲價格就應該是21400元/噸。)。

另本年度中國簽約的美棉,已經占到美棉預計出口總量的53%。隨著200萬噸新配額的發放,2、3月份外棉將陸續到港,國內現貨棉價的壓力將會增大。

近日公布的中國棉花協會2012年植棉意向調查顯示,受棉價大幅回落、植棉成本上升、收益減少的影響,棉農的植棉積極性受挫,植棉意向預計下降10.5%。以協會公布的2011年面積為基數測算,預計2012年全國植棉面積在7800萬畝左右。

在國內現貨棉花市場上、高等級棉花資源日漸減少,外棉進口數量增加的情況下,后市花紗布市場行情的走勢如何,必將關乎涉棉產業鏈上各個行業在春、夏季生產經營的順暢與否。適時行情走勢必須予以關注

據稱,近期國內棉紡織企業的訂單有所增加,部分企業年前已經備好原料。節后現貨棉價格穩中有升,鄭棉期貨走勢強勁,市場看多氣氛有所回升,也增強了業內人士的信心。 轉載本網專稿請注明:"本文轉自錦橋紡織網"

分享按鈕

|

服務熱線: 0532-66886655

服務熱線: 0532-66886655  銷售熱線: 0532-66886532 傳真:0532-66886657

銷售熱線: 0532-66886532 傳真:0532-66886657