2011年后4個月棉花進口激增 印棉占4成

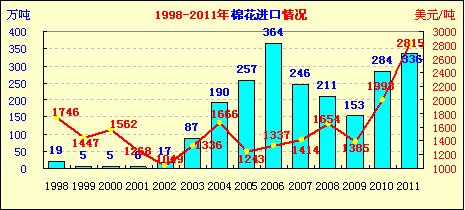

受國家加大棉花收儲和內外棉價差優勢影響,9月份來,我國棉花進口量大幅增加。 據海關統計資料顯示,2011年全年,我國進口棉花336.39萬噸,比上年全年增長18.5%,為我國歷年進口量第二高峰,僅低于歷史最高紀錄2006年364萬噸少280萬噸。但進口價格是歷史最高的一年,進口均價2815美元/噸,比上年平均每噸高出822美元,是2006年的兩倍。各年度棉花進口資料如下圖:

2011年我國棉花進口的主要特征:

一是年末進口量明顯翅尾。據統計,去年9-12我國進口棉花167.35萬噸,同比增長89.2%,占全年進口總量的49.7%。其中9月份進口25.27萬噸,增長25.9%;10月份進口25.23萬噸,增長1.6倍;11月份進口37.8萬噸,增長3倍;12月份進口79.04萬噸,增長71.2%。后四個月進口較為集中的國家和地區有:印度65.83萬噸,增長1.4倍,占我國后四個月進口總量的近四成;澳大利亞30.83萬噸,增長5.4倍;巴西20.83萬噸,增長2.1倍;非洲13.66萬噸,增長1.5倍(其中布基納法索3.07萬噸、馬里1.54萬噸、贊比亞1.5萬噸和坦桑尼亞1.41萬噸等);自美進口15.73萬噸,同比下降45%。2011年我國棉花進口分月圖示如下:

二是印度放松棉花出口限制,全年進口印棉排序第一位。2011年,我國自印度進口101.44萬噸,同比增長16.9%,占我國全年進口總量的30%,排序第一位;自美進口98.07萬噸,同比下降2.8%,占比29.2%,排序第二位;自澳大利亞進口52.95萬噸,增長1.6倍,排序第三位;自巴西進口21.48萬噸,增長1.4倍,排序第四。另外自非洲進口29.9萬噸,增長23.3%;自歐洲進口5.36萬噸,增長6.2倍(其中自希臘進口3.21萬噸,增長11倍、自土耳其進口0.61萬噸,增長7.4倍)。

三是進口價格從五月份開始呈逐月回落態勢。進口均價由4月份的每噸3165美元逐步下降至12月份的2476美元,累計下降689美元,降幅21.7%,且12月份的進口均價已低于去年12月份價格(如上圖所示)。其中在12月份主要進口國別中,印棉價格相對較低。12月份進口印棉均價2385美元,分別比同期的美棉、澳棉、巴西棉低211美元、252美元和228美元。

2011年棉花進口主要來源國別

分析2011年棉花進口翅尾主要原因: 一是國家加大棉花收儲力度,現貨市場棉花尤其高等級棉花資源趨緊。據統計,自9月8日國家實施收儲預案以來,截止今年1月20日已累計收儲247萬噸,按照棉花協會估計全年產量728萬噸計算,收儲占產量的34%,若按國家統計局最近公布的660萬噸產量計算,收儲量則接近產量的四成(37.4%)。由于大規模收儲,國內現貨市場資源有所偏緊,因此紡織企業積極爭取進口棉補庫。

二是進口棉花的價比優勢,刺激企業積極進口。據測算,9-12月我國328級現貨棉價指數為19400元/噸,國際棉價A指數106.9美分/磅,按1%關稅折口岸價約為每噸17350元,低于國內2050元,按滑準稅率折口岸價17820元,低于國內1580元。其中11月份國內棉價指數19200元/噸,A指數均價104.68美分/磅,按1%和滑準稅折口岸價分別低于國內2220元和1740元;12月份國內棉價指數為19070元/噸,A指數均價95.45美分/磅,按1%和滑準稅折口岸價分別低于國內3620元和3120元。內外棉價差不僅刺激紡企加速進口,同時棉花進口配額也成了市場上的搶手貨。據暗紡了解,一噸滑準稅配額達1000元,關稅內配額高達1500-2000元/噸。

三是國家在配額政策上努力支持企業進口棉花。一方面鼓勵企業進口,直接或間接地影響著國際棉價走勢。另一方面,鼓勵企業進口,在增加進口的同時,也抬高了國際棉價,有利于紡企降低成本,盡可能與國際棉價接軌。預計近期棉花進口仍是企業的主要爭取的對象。 轉載本網專稿請注明:"本文轉自錦橋紡織網" |

查看所有評論

服務熱線: 0532-66886655

服務熱線: 0532-66886655  銷售熱線: 0532-66886532 傳真:0532-66886657

銷售熱線: 0532-66886532 傳真:0532-66886657