2012年2月份,農歷節氣立春、雨水接踵至,但是天氣卻是春寒料峭,花紗布市場行情同樣未現暖意,仍然顯清冷疲軟;元宵節、春龍節(2月2)雖然在延續著春節的歡樂氣氛,但是花紗布市場交易卻也并未升溫“抬頭”,涉棉行業前行的步履將會越發艱難。具體表現為:美棉價格先揚后抑,蜿蜒盤整,弱勢緩降;國棉電子盤價格走勢與美棉相仿,亦是先揚后抑,蜿蜒盤整,弱勢緩降,現貨棉價雖然仍然堅持日日窄幅爬升的走勢,但是在月末三日卻也略顯疲態,微幅下調;滌綸短纖價格一路下滑,粘膠短纖價格則先揚后抑;紗、布售價則在下旬開始下調。可謂:春寒料峭行情未暖,弱勢運行交易平淡。

| 表一 2012年二月份紡織原料價格運行明細表 |

| 單位:美分/磅、元/噸 |

| 日期 項目 |

國際棉花價格指數CotlookA(FE) |

紐約棉期1203 |

中國進口棉價格指數FCindexM |

中國棉花價格指數CCindex328 |

電子撮合1203 |

鄭棉期貨1203 |

滌綸短纖 |

粘膠短纖 |

| 01/31/2012 |

101.35 |

93.25 |

107.10 |

19313 |

20655 |

20915 |

12450 |

17000 |

| 02/01/2012 |

101.25 |

93.30 |

106.19 |

19332 |

20670 |

20915 |

12450 |

17200 |

| 02/29/2012 |

100.65 |

89.86 |

102.68 |

19608 |

20312 |

20535 |

11650 |

17200 |

| 漲、跌總量 |

-0.70 |

-3.39 |

-4.42 |

295 |

-343 |

-380 |

-800 |

200 |

| ±幅度(%) |

-0.69 |

-3.64 |

-4.13 |

1.53 |

-1.66 |

-1.82 |

-6.43 |

1.18 |

| 上月漲跌量 |

4.70 |

1.45 |

2.96 |

133 |

-44 |

595 |

950 |

1100 |

| 上月±(%) |

4.86 |

1.58 |

2.84 |

0.69 |

-0.22 |

2.93 |

8.26 |

6.92 |

| 備注: |

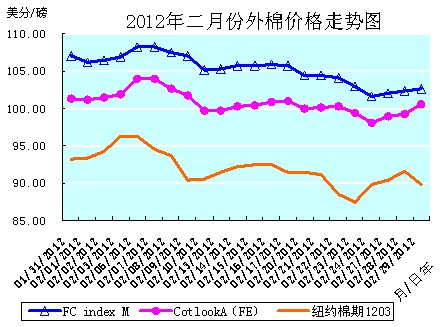

本月洲際交易所(ICE)期棉行情未能延續上月的漲勢,而是在波動盤整中先揚后抑,大幅下降的疲軟走勢。以ICE1203合約為例,從其運行曲線圖上可以看出,全程三起二落之后,月末仍是下探的趨勢。月初1-3日第一起,大幅上漲3.28%至96.34美分/磅,但6日~9日旋即寬幅下滑了6.19%至90.38美分/磅;10-15日第二起,小幅爬升2.81%至92.50美分/磅,16-23日又遭打壓,大幅下跌5.43%至87.48美分/磅的本月最低價位;24-28日第三起,大幅攀升4.81%至91.66美分/磅;月末一日又跌落至89.86美分/磅。該合約2月份在87.48-96.34美分/磅的價位間運行。

全月統計:紐約棉期1203合約累計大幅下降3.39美分/磅,降幅3.64%,月末運行在89.86美分/磅的價位上。國際棉花價格指數CotlookA(FE)累計下降0.70美分/磅,降幅0.69%,月末運行在100.65美分/磅的價位上。中國進口棉價格指數FCIndexM累計大幅下降4.42美分/磅,降幅4.13%,月末運行在102.68美分/磅的價位上。2月份進口棉價格指數,仍然高于國際棉花價格指數CotlookA(FE)和ICE期棉的價格。月末,中國進口棉價格指數FCIndexM比國際棉花價格指數CotlookA(FE)、紐約棉期1203合約分別高出2.03美分/磅、12.82美分/磅。(參見:表一和2012年2月外棉花價格走勢圖)

ICE期棉2月份的蛇形盤降走勢,主要是在世界消費需求不振的大前提下,同時又受到歐債危機波動蔓延,伊、敘緊張局勢所致的油價波動上漲,全球植棉面積下降、產量減少,美國經濟數據逐步向好,中國新棉臨時收儲支撐等多空因素交替影響的結果。

本月歐債危機最突出的影響,就是從月初就開始的圍繞希臘第二輪救援貸款的反復磋商和談判進展緩慢,屢屢受阻。加之期間(14日)穆迪公司下調意大利、西班牙等國信用評級的舉措,加劇市場對“歐債危機”的擔憂情緒。導致投資者涌向美元避險,推動美元走高,使得大宗商品市場承壓普遍下跌,也連累紐約期棉全面收跌下降。直至21日,歐元區17國財長決定批準總額為1300億歐元(約合1718億美元)的第二輪希臘救助計劃[這筆援助令希臘能夠及時償付即將于3月到期的140億歐元國債(約合193億美元),避免了無序違約。],歐債危機的擔憂情緒才有所緩解,市場人氣隨之有所回升。

伊、敘緊張局勢,導致伊朗已經給英、法等歐盟國家停供石油,國際油價節節攀升,13日已經突破100美元/桶,且前景未可預料。

因為2月1日公布的中國制造業數據[1月中國官方制造業采購經理人指數(PMI)為50.5,為連續第2個月回升。]和歐洲公布的制造業數據(歐洲PMI數據好于預期,尤其是德國PMI從48.4回到51,另外美國的PMI也出現1個點回升。)良好;以及美國私人部門新增就業人數數據表現較為強勁和1月份美國非農就業人數增加24.3萬人,失業率下降至8.3%(為2009年2月以來的最低點);美國勞工部報告稱,截至2月11日當周,首次申請失業救濟人數減少13000人,至348000人,為近4年來的最低水平。);澳大利亞主產棉區昆士蘭及新南威爾士強降雨及洪水將對棉花造成損害;美國國家棉花總會(NCC)預計美下年度植棉面積下降(2012年美國棉花種植面積預計為1362.8萬英畝,同比減少7.5%);加之中國新棉臨時收儲對棉花行情的支撐等諸多利好因素,給市場很大鼓舞,提振了市場人氣,促使歐美股市及外部谷物市場全線走高,拉動ICE期棉上漲。

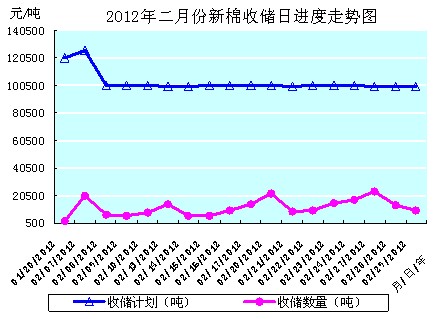

2月份,新棉收儲從2月7日開始恢復收儲交易,但是收儲數量卻是在波動中呈大幅減少的走勢。在17個收儲工作日中,只有7日、20日和27日3天的交儲數量突破2萬噸,另有5天的交儲數量在1.35萬噸以上,其余9天的交儲數量均不足萬噸,14日的最低交儲數量僅有5820噸,8日和14日新疆還是零交儲。截止月底,仍然是疆、魯、鄂、冀四省的交儲入庫數量排在前列。新棉收儲數量逐日大幅度減少的主要原因一是可供收儲的棉花資源減少,二是棉花加工企業預期后市行情看好,囤棉待機和將部分棉花做成期貨倉單。(參見:表二和2012年2月份新棉收儲日進度走勢圖)

| 表二 2012年二月份新棉收儲進度匯總表 |

| 2011/12棉花年度 |

| 日期 項目 |

收儲計劃(噸) |

收儲數量(噸) |

收儲累計數量(噸) |

收儲價格(元/噸) |

| 合計 |

新疆成交 |

內地成交 |

| 01/20/2012 |

120200 |

1980 |

2476260 |

1518600 |

957660 |

19800 |

| 02/07/2012 |

125900 |

20700 |

2496960 |

1519200 |

977760 |

19800 |

| 02/29/2012 |

100000 |

9980 |

2688330 |

1548240 |

1140090 |

19800 |

| 本月累計(噸) |

1729230 |

212070 |

|

29640 |

182430 |

|

| 上月累計(噸) |

1646500 |

303480 |

|

116160 |

187320 |

|

| 比上月±(噸) |

82730 |

-91410 |

|

-86520 |

-4890 |

|

| 備注:①因為春節放假,新棉收儲自1月21日至2月6日暫停,2月7日恢復收儲交易。②因為本月為17個工作日,上月為13個工作日,故二個月的對比數據僅作參考。 |

新棉收儲自10月8日首次“開張”,至本月29日,已經累計成交2688330噸。其中:新疆累計成交1548240噸,內地累計成交1140090噸。2月份累計共收儲212070噸,比1月份的303480噸,減少91410噸。日平均收儲數量12475噸,比上月的23345噸,減少10870噸。(參見:表二)

2012年2月份,國內現貨棉價總體上是堅持日日微幅爬升的走勢,但是在月末3日卻也略顯疲態,微幅下調,且實際成交也是日漸清淡。現貨棉價穩中有升,主要是由于市場上中高等級棉花數量繼續減少,對現貨棉價形成的持續支撐所致。有些棉紡織企業正在趁此棉價較低之時,開始著手采購部分中高等級皮棉以備后用。可是在國內市場上中高等級棉花日漸減少且價高之時,有配額的棉紡織企業轉向采購價格低廉的進口棉[例如:馬里棉報價19600-19700元/噸(商檢凈重,自提,帶票價格),印度棉報價19300-19500元/噸。],從而對國棉銷售形成打壓。加之從下旬開始,棉紡織企業因為下游需求不旺,紗布銷售受阻而致資金緊張,購棉減少,進而導致市場觀望情緒加重,購銷僵持,現貨棉價亦隨之走軟。目前,棉紡織企業購棉依舊是“隨用隨買”,以靜觀后市的動向,擇機采買。下旬冀魯豫棉區的公檢三級皮棉銷售報價19700元/噸(提貨價、毛重結算、帶發票),四級報價18700元/噸左右,弱4級報價18200元/噸左右,五級16700元/噸左右。

電子盤棉價卻基本上是與外盤棉價聯動,先揚后抑的疲軟下降走勢。唯一與外盤棉價走勢不同的就是國內電子盤棉價月初小幅攀升之后,中、下旬基本上是一路下滑的走勢,中間雖然偶有一日微幅盤升,但是卻均未能形成2日連升態勢。

2月份,鄭棉期貨1203合約累計下降380元/噸,降幅1.82%,月末運行在20535元/噸的價位上,高于收儲價格735元/噸;電子撮合1203合約累計下降343元/噸,降幅1.66%,月末運行在20312元/噸的價位上,高于收儲價格512元/噸;中國棉花價格指數CCindex328累計上漲295元/噸,漲幅1.53%,月末運行在19608元/噸的價位上,低于收儲價格192元/噸。(參見:表一和2012年2月國內棉花價格走勢圖)

從統計數據上可以看出,月末,國內棉價中的鄭棉期貨和電子撮合棉價在新棉收儲價格19800元/噸以上運行,現貨棉價則在新棉收儲價格19800元/噸以下運行。期、現貨差價仍然在逐步縮小,且現貨棉價和電子盤棉價不管是升是降,都在步步向19800元/噸的收儲價格靠攏。其中:鄭棉期貨1203合約的價位最高,在20535元/噸運行;現貨指數CCindex328的價位最低,在19608元/噸運行;電子撮合1203合約的價位居中,在20312元/噸運行。現貨指數CCindex328的價格比鄭棉期貨1203合約的價格低927元/噸,比電子撮合1203合約的價格低704元/噸。電子撮合1203合約的價格比鄭棉期貨1203合約的價格低223元/噸。(參見:表一和2012年2月國內棉花價格走勢圖)

2012年2月,棉型短纖原料行情的走勢是疲軟弱行的趨向。滌綸短纖價格上旬尚且穩定運行,中旬后跌幅便日漸加大,交易也日漸萎縮。粘膠短纖上旬尚大幅上漲,中旬趨穩走軟,下旬開始小幅下滑,交易亦顯滯澀。滌綸短纖雖有原油價格強勢上漲和上游原料PTA、MEG、聚酯切片價格在穩定中小幅連續上調的支撐,但是因為下游紗、布銷售受阻而持續走弱。粘膠短纖價格則是在其原料棉短絨價格連續下滑和棉漿價格下調的打壓和下游紗、布銷售走弱的拖拽下,逐步趨弱的走勢。

2月全月統計,滌綸短纖的價格共累計大幅下降800元/噸,降幅6.43%,月末運行在11650元/噸的價位上;上月累計上漲950元/噸,漲幅8.26%。粘膠短纖的價格共累計小幅上漲200元/噸,漲幅1.18%,月末運行在17200元/噸的價位上;而上月累計上漲1100元/噸,漲幅6.92%。(參見:表三)

| 表三 2012年二月份紗線、坯布價格運行明細表 |

| 單位:元/噸、元/米 |

| 日期 項目 |

C32SD |

JC40SD |

T/C65/3545SD |

OEC10SD |

C 32S×32S 130×30 47" 斜紋 |

JC 40S×40S 133×72 67" |

R 30S×30S 68×68 63" |

T65/C35 45S×45S 110×76 63" 滌細 |

| 01/31/2012 |

26350 |

31200 |

21830 |

18400 |

6.63 |

9.40 |

5.52 |

5.43 |

| 02/01/2012 |

26400 |

31250 |

21880 |

18400 |

6.63 |

9.40 |

5.54 |

5.43 |

| 02/29/2012 |

26630 |

31550 |

22080 |

18730 |

6.70 |

9.41 |

5.47 |

5.39 |

| 漲、跌總量 |

280 |

350 |

250 |

330 |

0.07 |

0.01 |

-0.05 |

-0.04 |

| ±幅度(%) |

1.63 |

1.12 |

1.15 |

1.79 |

1.06 |

0.11 |

-0.91 |

-0.74 |

| 上月漲跌量 |

300 |

430 |

390 |

10 |

0.02 |

0 |

0.07 |

0.03 |

| 上月±(%) |

1.15 |

1.40 |

1.82 |

0.05 |

0.30 |

0 |

1.28 |

0.56 |

2月份紗、布市場行情上、中旬主要是在原料價格上漲的拉動下,在穩定運行中逐步上調的穩健走勢。但是市場銷勢平平,總體銷售氛圍并未升溫轉暖,下游織造、針織、服飾企業總體仍是“按需采購”的方針。紗線自中旬末開始銷平淡、價穩弱,下旬則銷漸遲滯、價弱下調。上半月純棉紗出貨較為順暢的產品主要集中在普梳C21SD、C32SD、C40SD以及高配C40SD等用量較大的中、細支常規品種,價格也在穩定運行中逐步有所上調。純滌紗自上旬末,人棉紗自下半月便開始降價促銷。坯布售價總體上從下旬開始降價,但是純滌和人棉坯布則在月中便已經開始下調售價。棉紡織企業紗、布庫存數量開始加大,產品滯壓使得原本就緊張的流動資金運轉更加捉襟見肘。

本月紗線代表品種C32SD、JC40SD、T/C65/3545SD、OEC10SD,分別累計上漲280元/噸、350元/噸、250元/噸、330元/噸;漲幅分別1.63%、1.12%、1.15%、1.79%;月末分別運行在26630元/噸、31550元/噸、22080元/噸、18730元/噸的價位上。參見:表三)

本月坯布代表品種C 32S×32S 130×70 47" 斜紋、JC 40S×40S 133×72 67" 府綢、R 30S×30S 68×68 63" 平布、T/C 45S×45S 110×76 63" 滌細,分別累計上漲(下降)0.07元/米、0.01元/米、-0.05元/米、-0.04元/米;漲(降)幅分別1.06%、0.11%、-0.91%、-0.74%;月末分別運行在6.70元/米、9.41元/米、5.47元/米、5.39元/米的價位上。(參見:表三)

盡管本月21日希臘已經獲得第二輪1300億歐元救助,有望幫助其解決近期的償債需求,暫時扭轉破產危局。但是如果希臘不進行經濟改革并實施支出縮減,這筆救助金將無法幫助其重振衰頹的經濟,到2020年債務占GDP比重仍會達到160%。考慮到這些風險,希臘的債務問題仍危如累卵,懸而未決,前景依然令人擔憂。22日惠譽將希臘的主權評級從CCC降至C(C是惠譽評級系統中垃圾級的第11等,也就是最垃圾級。)。這也是惠普基于此而作出的決定,因為C意味著希臘在短期內就將違約。看來,歐債危機的解決,尚需時日和各方面的努力工作。市場由此而發的擔憂情緒也不會在短期內消除。

溫家寶總理稱:要出臺新舉措進一步支持小型和微型企業,其中包括中央財政將安排150億元設立中小企業發展基金。將完善財稅支持政策,擴大中小企業專項資金規模,努力緩解中小企業融資困難。此舉有助于緩解中小企業資金緊張的現實問題。值得期待。 轉載本網專稿請注明:"本文轉自錦橋紡織網"

分享按鈕

|

服務熱線: 0532-66886655

服務熱線: 0532-66886655  銷售熱線: 0532-66886532 傳真:0532-66886657

銷售熱線: 0532-66886532 傳真:0532-66886657