【錦橋紡織網專稿】2012年8月份,是2011/12棉花年度的最后一個月,也是傳統紡織旺季開始啟動的一個月,花紗布市場整體行情呈現弱勢盤整,小幅緩升的穩健走勢。其中:棉花行情呈現窄幅盤整、小幅緩升的弱勢平穩行情,蓋因在全球經濟復蘇步履維艱,消費需求低迷的大環境下,紡織品消費持續不振導致棉花供應充裕,市場交易清淡,價格疲軟難振,加之新的棉花年度國內新棉收儲價格拉高了人們對后市棉價的期望值,故而導致棉花加工企業逐步窄幅上調棉價,為新棉收儲做準備,而棉紡織企業則在銷售未能啟動時“現用現買,小批勤進”的觀望待機。而紗、布售價則在部分產品小量動銷和原料價格上浮的拉動下窄幅緩升。棉型短纖價格也在成本拉動和產品小量動銷的支持下小幅上漲。(參見:表一)

| 表一 2012年8月份紡織原料價格運行明細表 |

| 單位:美分/磅、元/噸 |

| 日期 項目 |

國際棉花價格指數CotlookA(FE) |

紐約棉期1210 |

中國進口棉價格指數FCindexM |

中國棉花價格指數CCindex328 |

電子撮合1209 |

鄭棉期貨1209 |

滌綸短纖 |

粘膠短纖 |

| 07/31/2012 |

83.20 |

70.58 |

87.51 |

18323 |

18798 |

18325 |

10300 |

15250 |

| 08/01/2012 |

81.65 |

70.06 |

87.53 |

18329 |

18806 |

18305 |

10300 |

15250 |

| 08/31/2012 |

86.50 |

76.48 |

90.79 |

18520 |

18995 |

18715 |

10770 |

15650 |

| 漲、跌總量 |

3.30 |

5.90 |

3.28 |

197 |

197 |

390 |

470 |

400 |

| ±幅度(%) |

3.97 |

8.36 |

3.75 |

1.08 |

1.05 |

2.13 |

4.56 |

2.62 |

| 上月漲跌量 |

2.00 |

-0.99 |

5.28 |

159 |

489 |

-110 |

870 |

600 |

| 上月±(%) |

2.46 |

-1.38 |

6.42 |

0.86 |

2.67 |

-0.60 |

9.23 |

4.10 |

本月洲際交易所(ICE)期棉行情總體是在小幅波動中,盤整運行的平緩走勢。全月累計,價格小幅上漲。小幅盤整運行中的ICE期棉大體上可分為上、中、下旬的大幅上漲、速降回升、平穩盤整三個階段,以近期ICE期棉1210合約為例剖析如下。

上旬從8月1日盤整運行至8月9日,累計大幅盤整上漲了5.01美分/磅,漲幅為7.10%。期間除了1日和7日曾窄幅下降外,其他時日均扶搖上漲。1日的下降,是因美國聯邦儲備委員會未如預期的那樣推出新刺激措施(美聯儲的經濟評估甚為悲觀,并在6月份預期基礎上下調了經濟預期,但卻并未采取任何新的政策舉措。),令投資者感到失望,導致美元空頭平倉,進而推動美元走高、美股及外部谷物市場普遍走低,使得ICE期棉承壓整體收跌。而后,在美國經濟數據利好(7月份美國非農就業人數增加16.3萬人,表現好于分析師此前預期的增加10萬人左右,創下自2月份以來最快的就業增長速度,但失業率上升0.1個百分點,至8.3%;7月份美國服務業活動有所增長;ISM制造業數據也好于預期。);市場在對歐元區憂慮減輕(投資者們對于歐洲央行行長德拉吉解決主權債務危機的計劃繼續表示樂觀。德拉吉此前稱,歐洲央行將專注于購買短期債券,這令上周五西班牙與意大利國債收益率出現下跌。)的提振下,美元走低,全球股市及商品市場普遍走高(美股大幅上揚,道指升至三個月高點,);印度季風降雨推遲,引發市場擔心其下年度產量減少(至8月2日,其最大產棉區古吉拉特邦植棉進度仍同比落后26%。);美國最大產棉區德州苗情下降和投機買盤入市等利好的支持,ICE期棉受助強勢反彈,大幅飆漲。

中旬從8月10日盤整運行至8月16日,累計下降了3.22美分/磅,降幅為4.26%;從8月17日盤整運行至8月21日,又累計上漲了4.08美分/磅,漲幅為5.64%。ICE期棉盤整下降主要是因為受到美國農業部(USDA)最新預測報告將全球棉花期末庫存上調至記錄新高(預計全球期末庫存1625.7萬噸,較上次預測調增49.5萬噸,為歷史新高。將中國期末庫存上調51.7萬噸,至744.1萬噸,約占全球期末庫存的45.8%,庫存消費比為87%。)的打壓,加之技術性賣盤及外部商品市場大跌的共同作用所致。而ICE期棉盤整上漲,則主要是由中國7月份進口棉數量同比大增(2012年7月,我國進口棉花40.6萬噸,同比增24.89萬噸,增幅為158.46%。2011年9月至2012年7月,我國累計進口棉花513萬噸。)的支持;美元走低、美股及外部谷物商品市場普遍走高(因美國谷物產區的旱情持續引發市場對其產量的擔憂,谷物商品市場持續上漲。)的提振;市場炒作印度旱情引發市場對其新花種植面積減少[至8月16日,印度已播種新花面積為1102.6萬公頃(16539萬畝),較去年同期減5.5%。]和炒作美國德州缺雨干旱而慮及新年度產量下降的擔憂;加之因投資者對于歐洲官員將拿出應對歐債危機方案[歐洲央行(ECB)將采取行動壓低西班牙和意大利借貸成本]的期望升溫,導致美元走低、外部谷物市場強勁上揚等諸多利好的拉動。

下旬從8月22日盤整運行至8月31日,累計上漲了0.03美分/磅,漲幅為0.04%。其中22-28日,在外部市場普遍走低(但原油期貨上揚);氣象預報熱帶風暴“艾薩克”預計將演變成颶風,為佛羅里達等地棉區(特別是灌溉區)帶來利好降雨;ICE期棉交易商獲利平倉賣盤(特別是周末的交易日,賣盤力度加大。)的打壓等利空因素作用,抵消了中國增發部分加工貿易棉花進口配額的傳聞和印度官方下調2012/13年度印度棉花種植面積等利多因素的作用,加之獲利平倉賣盤的打壓,ICE期棉小幅盤整下調。月末29-31日三個交易日,因颶風“艾薩克”為美國局部棉區帶來狂風暴雨天氣,導致新花質量及單產受損,且采摘推遲,促動ICE期棉市場快速反彈;同時美棉出口數據較好(8月17日-23日一周,美國2012/13年度陸地棉凈簽約銷售為20094噸,裝運34950噸。)對ICE期棉市場形成支持;加之外部谷物市場上揚和投機買盤入市對ICE期棉的支持,ICE期棉給出了“三連陽”的強勁走勢。

綜而言之,8月份ICE期棉的運行態勢仍未超脫“基本面供應充足、消費量疲軟不振”的市場格局的制約。其雖在炒作歐債擔憂、天氣、產量等外部客觀因素,但卻難以改變投資者踟躕不前,謹慎觀望的心態。其在小幅波動中,盤整運行的平緩走勢也明顯的展現了棉花市場這種矛盾的心理狀態。

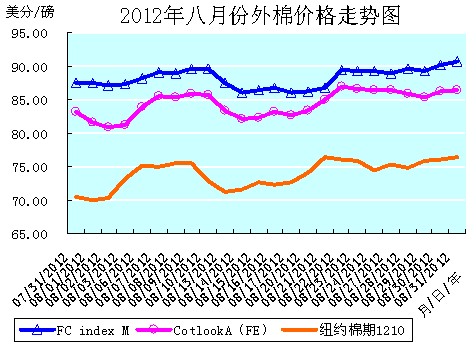

全月統計:紐約棉期1210合約累計大幅上漲了5.90美分/磅,漲幅為8.36%,月末運行在76.48美分/磅的價位上。國際棉花價格指數CotlookA(FE)累計大幅上漲了3.30美分/磅,漲幅為3.97%,月末運行在86.50美分/磅的價位上。中國進口棉價格指數FCIndexM累計大幅上漲了3.28分/磅,漲幅為3.75%,月末運行在90.79美分/磅的價位上。八月末,中國進口棉價格指數FCIndexM仍分別高于國際棉花價格指數CotlookA(FE)和近期ICE期棉1210合約4.29美分/磅、14.31美分/磅,價差比上月有所收縮。(參見:表一和2012年8月份外棉價格走勢圖)

在國際經濟復蘇步履維艱,消費需求低迷不振,國內經濟增速下滑,外貿出口業務萎縮的艱難環境中,2012年8月份,既身處2011/12棉花年度“青黃不接”的最后一個月,又身處傳統紡織旺季開始啟動的一個月,其市場行情自然也就具有明顯的“過渡性”和“觀望”情緒。

8月份,國內棉花市場上最大的“干擾”就是有關拋儲和配額發放傳言所導致的市場擔憂情緒加劇,壓力增大。從7月30日起,市場就再次傳言有關部門將拋售100萬噸棉花儲備或增發40萬噸加工貿易棉花進口配額,其中70萬噸2011年度新棉的拋儲價格為18500元/噸……這給前期一直運行于19000元/噸以上的鄭棉期貨以較大壓力,隨之大幅下跌,電子撮合也跟隨鄭棉期貨跳水。成交量也減少。由于官方一直沒有證實拋儲和下發配額的消息,政策的不透明則使得傳言攪擾著棉市的運行,且電子盤棉價的下跌也令現貨市場的觀望情緒加重。

但在新棉上市前夕,面臨著市場上適用的好棉花資源緊缺,秋冬紡織服裝傳統旺季即將來臨,紗、布已有回暖動銷跡象的“過渡”時期,加之棉花加工企業對新棉收儲抱有良好的“期盼”,已在積極開展新棉收儲的準備工作,導致8月份的棉價在等待政策方向中溫和的試探著上升。現貨棉花價格置拋儲和下發配額的傳言“干擾”于不顧,繼續日日微幅緩步的向上盤升。電子盤中的鄭棉期貨棉價雖月初幾日在拋儲和下發配額傳言的“干擾”下一度下降,但自第二周(6日)始,又開始盤整上漲;而電子盤中的電子撮合棉價則受拋儲和下發配額傳言的“干擾”要小一些,價格下降的幅度也比鄭棉期貨要小。另外,電子盤棉價的運行走勢也基本與ICE期棉的運行走勢相關聯。8月份國內棉價的運行走勢可從其運行曲線圖上明顯的展現出來。(參見:2012年8月份國內棉花價格走勢圖)

據國家棉花市場監測系統的調查結果顯示,截至2012年6月底,國內加工環節商業庫存約68.9萬噸,流通環節38.1萬噸,棉花商業庫存總量約為107萬噸,難以滿足紡織企業兩個月的生產用量。港口保稅區雖然外棉庫存高企,但由于沒有配額,難以進入市場,故而外棉的交易也并不活躍。因此在8月上旬,有部分疆內棉花加工企業(包括部分地產棉花加工企業)為了騰庫和回籠資金迎接新棉交儲,清倉出貨意愿明顯有所增強,也愿意將價格調低100-200元/噸現款出售。可是棉紡織企業雖已經感覺到紗、布詢價的客戶有所增加,也激發了準備采購棉花等生產原料補充庫存的積極性,但苦于國內適用的好棉花(對棉花標準尤其是對馬值有要求)資源的緊缺和價格的高企,庫存產品占壓資金的制約(賒欠購棉款的現象嚴重),加之對后市預期不確定性的擔憂,棉紡織企業也并不急于購棉補庫,過渡性購棉仍是“隨用隨買、小批勤進”的觀望態度。

而自8月下半月始,國內棉花市場上全力“迎接”新棉收儲的氛圍顯然更加濃重起來。棉花加工企業抓緊新棉收儲的各項準備工作,希冀能在9月后的新棉收儲“政策市”棉價向收儲價靠攏時有所收益,對于手中的部分存棉,也在試探性的逐步加價,并不急于立即出手。同時,國內唯一尚可供選擇的庫存疆棉,惜售情緒也在加重,加之外盤棉價上漲的拉動,價格也有所上調。以至于買賣雙方在觀望中,造成了交投均較為謹慎的僵持氛圍,表現為現貨棉價穩步緩升,電子盤棉價波動盤升,但交易成交量卻依舊不大的局面。

綜觀8月份的棉花價格,雖在盤整中總體持穩上行,但卻已不能反映其原料屬性的價值和棉花市場真實的供求現狀。而可以看到的卻是,在目前的價格基礎上,后市不限量的新棉收儲將是支持棉花價格上漲的主要“能量”。而月余以來,在紡織銷售形勢低迷,適用的好棉花資源偏緊,交易未明顯改善,亦未出現“供不足需”局面的棉市上,現貨棉價日日緩升微漲的走勢,以及電子盤棉價已拋開疲弱的基本面,開始緩慢爬升向20400元/噸的收儲價靠攏的運行態勢,正在顯示著國內棉價調整蓄勢,以待新棉收儲的新動向。同時也可以看出,若僅僅是拋儲或發放數量有限的加工貿易配額,對市場的影響不會很大。從長遠看,下游需求疲軟才是長期制約棉價回歸的主要因素,而美國及歐洲經濟好轉的進程,才仍是決定未來下游需求能否啟動的關鍵。

國家儲備棉拋儲的傳聞直至月末最后一天(31日),才在國家發布正式拋儲公告后“塵埃落定”。國家儲備棉拋儲將于9月3日起,每個工作日下午3點開始。涉及到的主要要點有:1、購買對象限定為紡織用棉企業,并按照1個月棉花使用量的原則核定其最大購買數量,購買的儲備棉限于自用,不得倒賣。2、參與此次儲備棉競賣交易的企業資格和競買數量由中國棉紡織行業協會審定,審定依據為紡織用棉企業紗產量。3、成交的企業必須于成交日后3個工作日內簽合同,并于成交后5個工作日內將貨款匯至中儲棉,否則按違約處理。4、用棉企業必須于有關批次《儲備棉出庫單》開具日起10天內提貨。5、此次出庫銷售的儲備棉競賣底價為18500元/噸(標準級,公定重),其它等級棉花按照品級差率3%、長度差率1%進行測算。6、質量、重量按中纖局出具的原入庫公證檢驗證書標示的檢驗結果為準。

國家儲備棉拋儲18500元/噸(標準級,公定重)的底價和當前市場現貨價格基本一致。可見在新舊交替之際的拋儲,意在穩定棉市的動機十分明確。顯示在大的經濟環境不好的情況下,穩定市場仍是國家的第一要旨,這也和新棉收儲的目的相吻合。

業內人士預計,由于當前現貨適用的高等級棉花資源偏緊,加之國家儲備棉拋儲采取向上競價的方式,預期最終的成交價格會有所抬高。因此,儲備棉的拍賣或將會對近期現貨皮棉的成交有一定的影響,但現貨皮棉相對儲備棉也具有一定的優勢。后市現貨與電子盤棉價的走勢,還要看儲備棉第一天的成交價格。另外,自從2011年棉價大幅下跌以來,棉紡織企業的棉花庫存一直很低,直到現在,棉紡織企業幾乎只維持很少的棉花庫存,這導致了棉花市場的需求一直未得到有效的釋放。因而,儲備棉的拍賣對當前棉花市場的影響作用不會很大,主要還是要看后期的新棉收儲和近日美盤的走勢引導。

至8月下旬,疆棉和內地現貨皮棉的報價均有所上調,而整體成交仍顯清淡的現狀并未有根本的改觀。但港口大量存儲的外棉價格雖亦有所上揚,可已經通關的外棉只要賣家不惜售,出貨進度卻相對較快。月末,內地山東、河北等地倉庫新疆公檢三級棉現貨19000-19200元/噸(公定),少數廠家報價達到19300-19400元/噸,原單公檢四級棉毛重成交價18700-18900元/噸。已經通關的印度棉價格約18800元/噸,西非棉約19000元/噸。地產棉3級報價18700元/噸(提貨、毛重、帶票,下同),弱3級18300元/噸,4級17900元/噸,5級16200元/噸。

8月份,鄭棉期貨1209合約累計上漲了390元/噸,漲幅為2.13%,月末運行在18715元/噸的價位上;電子撮合1209合約累計上漲了197元/噸,漲幅為1.05%,月末運行在18995元/噸的價位上;中國棉花價格指數CCindex328累計上漲了197元/噸,漲幅為1.08%,月末運行在18520元/噸的價位上。期、現棉價仍同處于18000元/噸的價位之上,且現貨棉價還要低于電子撮合1209合約棉價475元/噸,而僅低于鄭棉期貨1209合約棉價195元/噸。(參見:表一和2012年8月份國內棉花價格走勢圖)

2012年8月份,棉型短纖原料行情總體上延續了上月大幅上漲的強力走勢。其中滌綸短纖價格是在盤整中先揚、中抑、后反彈的波動上升的走勢,先穩定升漲運行至9日的10900元/噸的本月最高價位,此后連續下降至24日的10570元/噸的本月最低價位,月末一周又反彈回升并趨于穩定;而粘膠短纖價格則是在承接延續著自6月20日始的止跌反彈后的升漲走勢,繼續穩中盤升的穩健走勢,并于21日升漲至15700元/噸的本月最高價位,此后連續穩定運行了七個工作日,月末又連續微幅下降了二個工作日。

8月份滌綸短纖價格在盤整中波動上漲的走勢,主要是受到上游PTA、MEG、聚酯切片等原料價格穩中盤漲,致其成本堅挺和生產企業開工負荷基本平穩,庫存偏低(庫存量七天左右)的拉動,加之下游純滌及混紡紗、布銷售價格大穩小漲的支持。另外月初還有臺風致江、浙、滬等地交通運輸中斷的影響。而中期的下跌,則一是上游PTA、MEG、聚酯切片等原料價格下滑回落的打壓;二是下游純滌及混紡紗、布銷售受阻,價格回落的拉拽。

8月份粘膠短纖價格整體穩中盤升的穩健走勢,主要是得益于上游原料漿粕價格的小幅走強、用戶集中補庫和下游人棉及混紡紗、布價格連續穩健上行的支撐。另粘膠短纖各生產企業的整體庫存處于低位(一般庫存維持在10-15天左右的年內最低水平),也助推市場價格。粘膠短纖的產銷維持在7-8成水平,而下游用戶乃按需購貨為主。月末的微幅下跌,則既有上游原料漿粕價格輕微走俏的支持,也有下游人棉及混紡紗、布價格穩中走低的拉拽,最終給出了微幅下調的弱行走勢。

8月份全月統計,滌綸短纖的價格累計上漲了470元/噸,漲幅為4.56%,月末運行在10770元/噸的價位上;上月累計大幅上漲了870元/噸,漲幅為9.23%。粘膠短纖的價格累計上漲了400元/噸,漲幅為2.62%,月末運行在15650元/噸的價位上;上月累計大幅上漲了600元/噸,漲幅為4.10%。月末,滌綸短纖價格低于中國棉花價格指數CCindex328(現貨價格)7750元/噸;粘膠短纖價格低于中國棉花價格指數CCindex328(現貨價格)2870元/噸。滌、粘短纖與現貨棉價的價差都比上月有所收縮。(參見:表一)

| 表二 2012年8月份紗線、坯布價格運行明細表 |

| 單位:元/噸、元/米 |

| 日期 品種 |

C32SD |

JC40SD |

T65/C3545SD |

OEC10SD |

C 32x32 130x70 47" 斜紋 |

JC 40x40 133x72 67" |

R 30x30 68x68 63" |

T65/C35 45x45 110x76 63" 滌細 |

| 07/31/2012 |

25380 |

30430 |

20275 |

17080 |

6.34 |

8.98 |

5.17 |

5.02 |

| 08/01/2012 |

25380 |

30430 |

20275 |

17080 |

6.34 |

8.98 |

5.17 |

5.02 |

| 08/31/2012 |

25630 |

30615 |

20635 |

17240 |

6.40 |

8.98 |

5.27 |

5.03 |

| 漲、跌總量 |

250 |

185 |

360 |

160 |

0.06 |

0 |

0.10 |

0.01 |

| ±幅度(%) |

0.99 |

0.61 |

1.78 |

0.94 |

0.95 |

0 |

1.93 |

0.20 |

| 上月漲跌量 |

-30 |

-40 |

-15 |

0 |

-0.01 |

0 |

0.03 |

0 |

| 上月±(%) |

-0.12 |

-0.13 |

-0.07 |

0 |

-0.16 |

0 |

0.58 |

0 |

8月份,本應是秋冬紗布市場傳統旺季開始啟動的一個月,但今年卻未能如期而動,只是部分產品有小批、散單的少量走貨,遠未達到可稱為旺季的交易水平。而紗、布售價整體上則是在原料價格上浮的拉動和部分產品小量動銷的支持下,溫和的持穩并微幅緩升的穩定走勢。

純棉紗線整體行情呈量價微啟緩升的穩定態勢,在棉花價格微幅上調的拉動下,常規普梳紗線的量價均已日日微增緩漲,走貨也以C32S,C40S等常規普梳紗線略多;精梳紗線則交易滯澀,但報價也在隨原料漲勢逐步微幅上調,如JC40S全月累計也有近200元/噸的上調。緊密紡紗走貨也較好。進口的C16S等粗支機織紗詢價活躍,下游接盤積極。在滌綸短纖和粘膠短纖價格升漲的拉動下,人棉紗R30S的要貨稍多,售價全月累計有500元/噸的上調;滌粘紗T/R40S/2交易量也有所擴展,售價穩中有升,T/R65/3521S、32S價格平穩;人棉坯布的售價也逐步有微幅的上調。純滌紗T45S的銷量稍好,T32S售價也在盤整中全月累計有500余元/噸的上調;滌棉紗T/C65/35個別品種成交量稍有放大,售價微幅上調,如T/C65/3545S的售價全月累計就有400元/噸的上調;T/C90/10、T/C80/20配比的滌棉紗量價亦均穩中有升。織造、服飾、家紡企業以生產適用于秋冬服飾、家紡產品的32支、40支寬幅或特寬幅床上用品中、厚面料為多。另滌棉配比的混紡工裝坯布如T65/C3521×21108×5863"、T65/C3520×16120×6063"滌棉紗卡等走貨量較多。雖然訂單還是以小單、散單居多,但棉紡織企業的心態得到改善,一些棉紡織企業常規普梳純棉紗線的庫存有所消化。

由于8月份織造、復制、家紡等后部生產環節已進入備料和生產期,有采購紗、布的需求,為防新棉收儲后棉價上漲拉動紗、布價格上漲,開始按需、適量的采購紗、布。但在消費滯澀的大環境下,采購非常謹慎,以致價格成了交易的關鍵因素,也制約了銷量的擴增。而紡紗企業為了加快資金周轉,也樂于見好就售,以盡快減輕產品庫存的壓力。

從總體上看,8月份雖然紗、布部分品種已有小量動銷,但棉紡織企業仍是在庫存壓力下以去庫存為主,產品售價只能隨原料價格的上浮而微幅上調,難有實質性的上漲,且優惠促銷仍時有出現。棉紡織企業仍未走出困境,繼續轉產、減產,停產的中小企業依然較多,中國棉紡協會跟蹤的棉紡織企業虧損面達到40%。某棉紡廠的負責人直言,棉花原料的采購現已占到企業成本的70%,再加上價格波動不休,毛利僅為3%至4%,企業已經承受不起。

本月紗線代表品種C32SD、JC40SD、T/C65/3545SD、OEC10SD,分別累計上漲了250元/噸、185元/噸、360元/噸、160元/噸;漲幅分別為0.99%、0.61%、1.78%、0.94%;月末分別運行在25630元/噸、30615元/噸、20635元/噸、17240元/噸的價位上。(參見:表二)

本月坯布代表品種C32S×32S130×7047"斜紋、JC40S×40S133×7267"府綢、R30S×30S68×6863"人棉細布、T/C45S×45S110×7663"滌棉細布,分別累計上漲了0.06元/米、0.00元/米、0.10元/米、0.01元/米;漲幅分別為0.95%、0.00%、1.93%、0.20%;月末分別運行在6.40元/米、8.98元/米、5.27元/米、5.03元/米的價位上。(參見:表二)

美歐經濟動態:

8月3日美國勞工部公布,7月份季調后非農就業人數增加16.3萬人,好于預期,但失業率上升0.1個百分點,至8.3%。勞工部稱,7月份新增就業全來自私營企業,增幅為172,000人;而當月政府部門裁員9000人。奧巴馬在白宮表示,7月份就業情況有所改善,但是失業率依然較高,仍然有許多人需要安置工作,政府需要更多地幫助他們。看來,在秋季的總統大選之前,美國經濟將繼續其崎嶇不平的復蘇之路。

美元匯率回彈。17日洲際交易所(ICE)的美元指數最新報82.622點,高于昨日的82.393點。密歇根大學和湯森路透周五發布的數據顯示,8月份美國消費者信心有所上升,但仍舊處于相對較低的水平。美國經濟諮商局(TheConferenceBoard)發布的報告則顯示,7月份領先經濟指標增長0.4%,表明美國經濟將繼續緩慢增長。

美聯儲在29日公布的褐皮書顯示,7月及8月初美國經濟實現了逐步擴張,但就業僅略微改善。在美聯儲的12個轄區中,超過半數的地區經濟增速溫和。多數轄區就業持穩或者僅小幅增長。報告指出,美國房地產業已普遍改觀,住宅和商業地產市場均有起色。美國7月個人消費支出(PCE)創2月份以來的最大漲幅,環比增長0.4%,預示著其棉紡織品的消費需求增加。

國內經濟動態:

溫家寶總理在中南海召開的黨外人士座談會上強調,“當前經濟運行面臨的困難和風險仍不可低估。從國際看,世界經濟低速增長可能持續相當長時期,擴大外需的難度增大。從國內看,最突出的問題是經濟下行壓力仍然比較大。”“中國經濟仍面臨下行壓力,政府將加大預調微調力度,以確保經濟平穩增長。”他要求,“要貫徹穩中求進的工作總基調,正確處理保持經濟平穩較快發展、調整經濟結構、管理通脹預期的關系。堅持把穩增長放在更加重要的位置,繼續實施積極的財政政策和穩健的貨幣政策,保持政策的連續性和穩定性,加大預調微調力度,著力提高政策的針對性、前瞻性和有效性。”

8月9日統計局公布,7月規模以上工業增加值同比增長9.2%,為2009年5月以來新低,連續第四個月個位數增長;社會消費品零售總額同比增長13.1%,創2006年2月以來新低;1-7月固定資產投資同比增長20.4%。這幾項數據均低于市場預期。7月份CPI同比上漲1.8%,創兩年半低點。而PPI同比下降2.9%,表明企業還在去庫存過程中,上游工業品生產領域需求不旺。以上數據表明中國經濟還沒有明顯觸底反彈的跡象,同時也增加了市場對政府出臺進一步寬松政策的預期。

海關公布的數據顯示,中國7月出口同比僅增長1%,創六個月低位,遠遠低于市場預期;進口同比增長4.7%,為三個月以來最低,也低于預期。當月出口環比下降1.8%,進口增長2.3%。出口數據凸顯外需慘淡,今年要實現進出口增長10%的目標,下半年壓力會更大。

另據海關公布的數據顯示,2012年7月,我國出口紡織品服裝約238.89億美元,同比減少8.1%,減幅擴大8.15個百分點,環比增加4.37%,增幅縮減0.45個百分點。其中出口紡織紗線、織物及制品80.02億美元,同比減少8.05%,減幅擴大8.64個百分點,環比減少4.83%,減幅縮小4.05個百分點;出口服裝及衣著附件158.87億美元,同比減少8.13%,減幅擴大7.73個百分點,環比增加9.72%,增幅縮減5.14個百分點。

2012年1-7月,紡織品服裝累計出口1374.31億美元,比去年同期減少3.06億美元。同比減少0.22%,減幅擴大25.84個百分點。其中紡織品出口544.7億美元,下降0.2%;服裝出口829.3億美元,下降0.2%。今年以來我國紡織品服裝出口一直在負增長和1%-2%的區間內低位波動。從單月表現來看,1、2、4、6月出口與上年同期相比均出現了負增長。2011年9月-2012年7月,我國紡織品服裝(以上兩類)出口額為2221.98億美元,同比增長3.6%。

據歐盟方面統計,今年1-4月,歐盟自全球進口紡織品服裝448.3億美元,下降9.7%,其中自中國進口168.3億美元,下降11.6%,降幅超過平均值。中國產品在歐盟市場上所占份額為37.5%,占比較去年同期下降0.8個百分點,其中主要商品服裝所占份額下降1.7個百分點。

受國內、外兩方面因素影響,7月份全國實際使用外資(FDI)額75.8億美元,同比下降8.7%,連續兩個月下降。而歐債危機影響超出預期,商務部預計下半年外貿形勢更加嚴竣。16日商務部發言人沈丹陽稱,國際上,歐債危機沒有妥善解決,世界經濟增長放緩,不確定性、不穩定性加強;國內則受土地供應趨緊、勞動力成本不斷上升,內需沒有完全釋放,中國吸收外資的競爭優勢有所弱化等影響。

8月24日、25日兩天,溫家寶再赴廣東調研,主題仍鎖定外貿。溫家寶在這一時間赴外貿大省調研進出口,被認為與7月糟糕的貿易數據有關。7月中國出口同比僅增長1%,進口增長4.7%。他提出的5項措施的首條便是繼續落實和完善穩定出口政策。包括加快出口退稅進度,確保及時退稅;擴大出口信用保險規模,提高出口信用保險覆蓋面;促進貿易便利化等等。其它4項措施分別是加快轉變外貿發展方式、擴大進口、妥善應對貿易摩擦以及著力提高利用外資水平。

統計局發布的數據顯示,2012年7月,我國紗產量為272.9萬噸,同比增加31.8萬噸,增長13.2%;環比減少10.4萬噸,減幅3.67%。2011年9月-2012年7月,我國紗產量累計2878.2萬噸,同比增長13.9%;2012年1-7月,我國紗產量累計1777.1萬噸,同比增長12.9%。

據海關統計,2012年7月,我國棉紗進口13.61萬噸,環比增加25.6%,同比增加118.11%。同月出口2.78萬噸,環比減少28.51%,同比增加5.04%。截止7月份,2011/12年度(2011.09-2012.07)我國累計進口棉紗116.15萬噸,較上年度同期增加31.44萬噸,同比增加37.11%;累計出口棉紗35.42萬噸,較上年度同期減少4.3萬噸,同比減少10.83%。

2012年7月我國棉布進口量0.67億米,環比減少1.98%,同比增加11.68%;同月我國棉布出口量5.83億米,環比減少16.48%,同比減少13.79%,較上月有所回落。截止7月份,2011/12年度(2011.09-2012.07)我國累計進口棉布7.56億米,同比增加2.75%;累計出口棉布72.21億米,同比增加1.41%。

23日公布的匯豐中國制造業采購經理人指數(PMI)初值跌至47.8,為九個月低點。8月份結果標志著該指數已連續10個月處于萎縮狀態,顯示中國制造業持續面臨困境,依然處于低迷不振的陰霾當中。8月份新出口訂單指數降至44.7,低于7月份的46.7,創2009年3月以來的最低水平,外需滑坡是主要原因。這表明歐美等主要市場的經濟困境繼續給中國出口帶來壓力,顯示了制造業經營活動仍然低迷不振

中國紡織工業聯合會30日發布1-7月我國紡織行業運行情況及發展趨勢。新聞發言人孫淮濱表示,紡織業主要經濟指標增速持續放緩,規模以上紡織企業內銷同比下降20.3%,紡織品服裝出口壓力明顯增大,扣除價格上漲因素,紡織行業實際出口數量負增長。數據顯示,1-7月全國3.7萬戶規模以上紡織企業累計實現工業總產值31467.1億元,同比增長10.9%,增速較上年同期下降18.8個百分點,較今年一季度下降3.8個百分點。今年1-7月,紡織品服裝累計出口1374億美元,下降0.2%。7月當月,紡織品服裝出口238.9億美元,較去年同期下降8.1%。其中紡織品出口下降8%,服裝出口下降8.1%。同時在復雜、嚴峻的貿易環境中,可以預見紡織品服裝下半年出口形勢依然不樂觀。

中國棉花協會7月調查,7月全國大部棉區氣象條件較好,有利棉花花鈴生長發育,部分棉區遭遇強降水高溫,導致花鈴脫落增加,個別受災較重地區甚至絕產,單產較6月預測下降,但全國總體來看,棉花長勢仍然較好,如果后期不出現大的災害,仍有望獲得豐收。預計全國平均棉花單產持平略增,總產將達到697萬噸,同比下降4.2%,較6月預測數下降2萬噸。 轉載本網專稿請注明:"本文轉自錦橋紡織網"

分享按鈕

|

服務熱線: 0532-66886655

服務熱線: 0532-66886655  銷售熱線: 0532-66886532 傳真:0532-66886657

銷售熱線: 0532-66886532 傳真:0532-66886657