【錦橋紡織網(wǎng)專稿】2012年12月份,既是一年的收官月,又是迎新的前瞻月。花紗布市場行情總體上是在盤整運(yùn)行中呈現(xiàn)原料價(jià)格盤整走強(qiáng),紗布交易低迷清淡的淡定走勢。其中:國、內(nèi)外棉花行情都是盤漲的強(qiáng)力走勢,國內(nèi)現(xiàn)貨棉花因新棉收儲(chǔ)所致的資源緊缺而價(jià)格持續(xù)小幅上漲,由此拉動(dòng)電子盤棉價(jià)也盤整上漲,進(jìn)而也刺激美盤期棉走強(qiáng)。棉型短纖中的滌綸短纖價(jià)格是在成本的強(qiáng)勢支撐下大幅上漲的強(qiáng)勁走勢;粘膠短纖價(jià)格則是上半月連續(xù)小幅下降,下半月趨穩(wěn)并在下旬微幅回升的先抑后揚(yáng),累計(jì)全月大幅下降的疲軟走勢。紗布市場因需求不振,冬、春季外貿(mào)訂單斷檔而呈現(xiàn)交易清淡,市場上難尋“熱銷、走俏”產(chǎn)品,有價(jià)無市的低迷行情,紗、布售價(jià)雖跟隨原料價(jià)格順勢上調(diào),但卻因難平“壓庫回資、優(yōu)惠促銷”的讓利空間,實(shí)際成交價(jià)格很難達(dá)到成本價(jià)格。而國內(nèi)棉花市場上仍然維持著只有新棉收儲(chǔ)一條“熱絡(luò)銷路”和價(jià)格“雙軌”運(yùn)行的狀況。

| 表一 2012年12月份紡織原料價(jià)格運(yùn)行明細(xì)表 |

| 單位:美分/磅、元/噸 |

| 日期 項(xiàng)目 |

國際棉花價(jià)格指數(shù)CotlookA(FE) |

紐約棉期1303 |

中國進(jìn)口棉價(jià)格指數(shù)FCindexM |

中國棉花價(jià)格指數(shù)CCindex328 |

電子撮合1301 |

鄭棉期貨1301 |

滌綸短纖 |

粘膠短纖 |

| 11/30/2012 |

82.20 |

73.91 |

84.32 |

18918 |

19222 |

19850 |

10480 |

14000 |

| 12/03/2012 |

82.75 |

73.98 |

85.23 |

18930 |

19245 |

19815 |

10570 |

13950 |

| 12/31/2012 |

82.95 |

75.14 |

85.41 |

19201 |

19363 |

19975 |

11270 |

13750 |

| 漲、跌總量 |

0.75 |

1.23 |

1.09 |

283 |

141 |

125 |

790 |

-250 |

| ±幅度(%) |

0.91 |

1.66 |

1.29 |

1.50 |

0.73 |

0.63 |

7.54 |

-1.79 |

| 上月漲跌量 |

1.30 |

1.95 |

-0.44 |

209 |

251 |

325 |

-200 |

-200 |

| 上月±(%) |

1.61 |

2.76 |

-0.52 |

1.12 |

1.33 |

1.66 |

-1.87 |

-1.41 |

| 備注:25日圣誕節(jié),洲際交易所(ICE)期棉休市。25、26日CotlookA(FE)停報(bào)。 |

本月洲際交易所(ICE)期棉行情是在市場缺乏方向指引的態(tài)勢下和對(duì)美國財(cái)政懸崖?lián)鷳n的氛圍籠罩中,基本是圍繞著國際棉花咨詢委員會(huì)(ICAC)調(diào)高或調(diào)低本年度的棉花產(chǎn)量及期末庫存數(shù)量的導(dǎo)向而起伏波動(dòng),全月在72-77美分/磅的價(jià)位之間波動(dòng)盤整,累計(jì)是中幅盤漲的走勢。

上、中旬,或是受到市場炒作澳大利亞及巴西新花植棉面積大減[澳大利亞2012/13年度植棉面積同比縮減30%;美國農(nóng)業(yè)專員項(xiàng)目顯示巴西植棉面積也大幅下降,產(chǎn)量同比減27%,至630萬包,低于美國農(nóng)業(yè)部(USDA)11月份預(yù)測數(shù)據(jù)。]和炒作美國德州旱情的推動(dòng),或是受到外圍谷物商品市場普遍走高的帶動(dòng)支持;或是受到美棉出口周報(bào)數(shù)據(jù)利好的支持;或是第一周美國首次申請(qǐng)失業(yè)救濟(jì)人數(shù)降至343,000人,降幅大于預(yù)期的支持;或是美國聯(lián)邦儲(chǔ)備委員會(huì)宣布擴(kuò)大刺激政策[美國聯(lián)邦儲(chǔ)備委員會(huì)(簡稱Fed)宣布擴(kuò)大債券購買計(jì)劃,并且公布了針對(duì)通貨膨脹率和失業(yè)率的新目標(biāo)。]打壓美元走低,商品市場普遍走高的提振;加之受到商業(yè)買盤及部分非商業(yè)買盤(包括投機(jī)及套利買盤)入市等諸多利好因素的推促,ICE期棉是在盤整中緩步上升的走勢,自3日-18日,累計(jì)上漲了2.04美分/磅,漲幅為2.76%,但月初4日的72.91美分/磅則是本月的最低價(jià)位。

下旬,前半程ICE期棉在盤整中緩步爬升至26日的本月最高價(jià)位77.06美分/磅;后半程因市場對(duì)美國達(dá)成財(cái)政懸崖協(xié)議的期望減退(美國參議院多數(shù)黨領(lǐng)袖里德稱,或許沒有足夠的時(shí)間來避開財(cái)政懸崖,這一講話對(duì)市場形成打壓。),促使美元走高,美股及商品市場整體下挫,ICE期棉同樣受累全面走低,加之投資者在圣誕節(jié)及元旦兩個(gè)假期之間普遍持觀望態(tài)度,市場交易處于低位,ICE期棉受雙重利空打壓,在盤整中小幅滑降,自19日-31日,累計(jì)下降了0.81美分/磅,降幅為1.07%。(參見:表一和2012年12月份外棉價(jià)格走勢圖)

綜而言之,12月份ICE期棉價(jià)格累計(jì)能夠盤漲,主要受到以下三個(gè)因素的支持:一是市場預(yù)期下年度全球植棉面積縮減;二是目前全球經(jīng)濟(jì)已經(jīng)見底,今后有望觸底反彈;重要的三是我國兩年的新棉收儲(chǔ)庫存幾乎是國內(nèi)一年的棉花產(chǎn)量,拉大了內(nèi)、外棉花價(jià)差的利好預(yù)期。因而,如果沒有中國棉花的利好刺激,美盤就會(huì)失去上漲動(dòng)力,難以獨(dú)舞,只能反復(fù)在不大的區(qū)間內(nèi)波動(dòng)。

12月份全月統(tǒng)計(jì):紐約棉期1303合約累計(jì)中幅上漲了1.23美分/磅,漲幅為1.66%,月末運(yùn)行在75.14美分/磅的價(jià)位上。國際棉花價(jià)格指數(shù)CotlookA(FE)累計(jì)小幅上漲了0.75美分/磅,漲幅為0.91%,月末運(yùn)行在82.95美分/磅的價(jià)位上。中國進(jìn)口棉價(jià)格指數(shù)FCIndexM累計(jì)中幅上漲了1.09分/磅,漲幅為1.29%,月末運(yùn)行在85.41美分/磅的價(jià)位上。12月末,中國進(jìn)口棉價(jià)格指數(shù)FCIndexM仍分別高于國際棉花價(jià)格指數(shù)CotlookA(FE)和近期ICE期棉1303合約2.46美分/磅、10.27美分/磅。(參見:表一和2012年12月份外棉價(jià)格走勢圖)

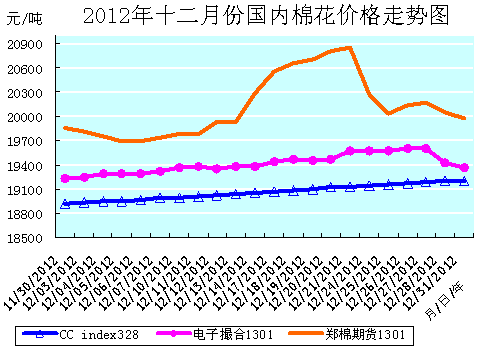

12月份的國內(nèi)棉花市場基本上仍是維持著只有新棉收儲(chǔ)一條“熱絡(luò)銷路”和價(jià)格“雙軌”運(yùn)行的“政策棉市”的運(yùn)行態(tài)勢。現(xiàn)貨棉價(jià)繼續(xù)保持著日日微幅上調(diào)、步步持續(xù)緩升,且升幅比上月有所擴(kuò)展的穩(wěn)健走勢;電子盤棉價(jià)在現(xiàn)貨棉價(jià)走強(qiáng)和外盤棉價(jià)上漲的拉動(dòng)下,亦是盤整上漲的強(qiáng)力走勢。本月棉紡織企業(yè)因現(xiàn)貨棉花資源短缺所致的“買棉難”和棉花加工企業(yè)因庫容緊張所致的新棉交儲(chǔ)“賣棉難”兩難并存的狀況,則既是在國內(nèi)特殊的“政策棉市”上棉價(jià)“雙軌運(yùn)行”的必然現(xiàn)象,也是歷年棉花市場上罕見的奇特“行情”。目前,外棉由于價(jià)格低、凈重結(jié)算,即使采用全關(guān)稅通關(guān)也比買地產(chǎn)棉劃算,加之外棉三絲控制嚴(yán)格,方便生產(chǎn),故而仍是當(dāng)前棉紡織企業(yè)購棉的首選。

上半月,由于歐美的圣誕節(jié)和國內(nèi)的雙節(jié)(元旦、春節(jié))這兩個(gè)需求的短暫釋放,國內(nèi)棉紡織企業(yè)的生產(chǎn)和銷售都有不同程度的好轉(zhuǎn),用棉需求也有所增加,拉動(dòng)現(xiàn)貨棉價(jià)走勢穩(wěn)健且報(bào)價(jià)堅(jiān)挺,市場交易略有好轉(zhuǎn),但棉紡織企業(yè)“買棉難”的問題也隨之而來。當(dāng)然,除此之外的主要原因還有:一是新棉收儲(chǔ)所致的市場上適用的“價(jià)廉質(zhì)優(yōu)”高等級(jí)皮棉短缺,棉紡織企業(yè)進(jìn)口棉花配額不足和9月份競拍所購的國家拋儲(chǔ)棉已經(jīng)用盡,急需購棉完善配棉成分維持生產(chǎn)的需要。而2013年1%關(guān)稅內(nèi)配額何時(shí)下發(fā)尚無定論,目前主要港口40%關(guān)稅外棉成本優(yōu)勢已不十分明顯,棉紡織企業(yè)(特別是中小型棉紡織企業(yè))主要是“隨用隨買”的小量采購200型棉花加工企業(yè)加工的小包地產(chǎn)新棉(也包括去年庫存疆棉和少量400型棉花加工企業(yè)不符合交儲(chǔ)的新棉)解決配棉缺口;二是今年棉花加工企業(yè)收購加工普遍較為謹(jǐn)慎,地產(chǎn)棉雖然達(dá)不到交儲(chǔ)標(biāo)準(zhǔn),但整體品質(zhì)較好,絨長、韌性、色澤度等方面都優(yōu)于外棉;三是受新棉收儲(chǔ)政策的影響,400型棉花加工企業(yè)均將427級(jí)以上的皮棉交儲(chǔ),市場高等級(jí)皮棉供應(yīng)偏緊;四是隨著籽棉收購進(jìn)入尾聲,市場好籽棉資源缺乏,各400型棉花加工企業(yè)直接采購皮棉增加本廠交儲(chǔ)數(shù)量以獲取收益,刺激現(xiàn)貨棉價(jià)保持高位堅(jiān)挺。因而棉紡織企業(yè)呼吁國家繼續(xù)投放儲(chǔ)備棉和增發(fā)配額的呼聲很高。而現(xiàn)貨棉價(jià)的提漲,又支撐著電子盤棉價(jià)的盤漲走勢。但目前我們必須清醒的認(rèn)識(shí)到,棉花行情真正的好轉(zhuǎn),是不能依賴短暫的階段性固定需求的拉動(dòng)來實(shí)現(xiàn)的。

下半月,棉花加工企業(yè)仍有大量棉花(特別是疆棉)因庫容緊張而等待交儲(chǔ)。現(xiàn)貨皮棉資源短缺的狀況難以緩解,棉紡織企業(yè)“買棉難”的現(xiàn)象也日益突出,進(jìn)而推動(dòng)現(xiàn)貨棉花價(jià)格繼續(xù)維持小幅上漲的穩(wěn)定走勢。棉紡織企業(yè)因訂單不足和年底回籠資金的壓力,主動(dòng)限產(chǎn)、停產(chǎn)的數(shù)量有所增加,減少了用棉需求。加之在下發(fā)89.4萬噸1%關(guān)稅棉花進(jìn)口配額時(shí)間臨近和近期炒作儲(chǔ)備棉拋儲(chǔ){業(yè)內(nèi)普遍認(rèn)為1月會(huì)拋儲(chǔ),且認(rèn)為政府會(huì)采取搭配配額[一般貿(mào)易配額(滑準(zhǔn)稅)]方式拋儲(chǔ)。}傳言的影響,購棉更加謹(jǐn)慎,棉花市場基本上處于成交寡淡的低迷狀態(tài)。造成這種雖現(xiàn)貨棉花資源緊張,價(jià)格上漲,交易也比前期稍有上量,但棉市卻平平淡淡難以熱絡(luò)怪象的原因,主要有三個(gè)方面:一是棉花加工企業(yè)擔(dān)心不定哪一天儲(chǔ)備棉拋儲(chǔ),不敢有棉花庫存,在經(jīng)營上“快進(jìn)快出”,庫中基本不存棉花,凡是符合新棉交儲(chǔ)標(biāo)準(zhǔn)的快速交儲(chǔ),不夠標(biāo)準(zhǔn)的則立即聯(lián)系買家銷貨出手。二是高等級(jí)外棉銷售看好,據(jù)悉中旬港口有一批到貨的坦桑尼亞、津巴布韋和阿根廷等地的較低等級(jí)棉花,多為3-4級(jí),國內(nèi)貿(mào)易商繳納40%關(guān)稅通關(guān),其中質(zhì)量較好的非洲棉人民幣價(jià)格在18500-19100元/噸不等,質(zhì)量偏差點(diǎn)的報(bào)價(jià)在18300-18500元/噸之間。三是棉紡織企業(yè)年底資金緊張,在春節(jié)之前加快了去庫存的步伐,產(chǎn)品銷售提供了較大的優(yōu)惠讓利空間,購棉只能保持小批量的“隨用隨買”,許多小企業(yè)甚至做好了春節(jié)提前放假的準(zhǔn)備。其時(shí)現(xiàn)貨棉價(jià)的穩(wěn)健走勢,既支撐著電子盤棉價(jià)的盤漲走勢,同時(shí)也拉動(dòng)外棉的價(jià)格有所上漲。

本月由于內(nèi)、外棉價(jià)差居高不下(31日,中國棉花價(jià)格指數(shù)CCindex328與1%關(guān)稅外棉和滑準(zhǔn)稅外棉的價(jià)差分別為5846元/噸、4843元/噸。),進(jìn)口棉花與棉紗繼續(xù)擠占國產(chǎn)棉花的市場份額(今年1-11月份,累計(jì)進(jìn)口棉花460.5萬噸,同比增加78.9%。今年前10個(gè)月,我國進(jìn)口棉紗累計(jì)達(dá)到121.31萬噸,同比增長70.01%;累計(jì)出口棉紗35.6萬噸,同比僅增長7.46%。);同時(shí)人民幣對(duì)美元與歐元的持續(xù)升值、歐美經(jīng)濟(jì)仍無太大改善、美國財(cái)政懸崖的磋商依然分歧嚴(yán)重、中日關(guān)系緊張和來自東南亞的競爭激烈等對(duì)我國紡織品出口的抑制;加之國內(nèi)仍舊處于經(jīng)濟(jì)緩慢回暖階段,內(nèi)需尚難以出現(xiàn)明顯的好轉(zhuǎn),下游需求持續(xù)疲軟等利空因素的影響,使得國產(chǎn)棉花的銷售一直處于弱勢,國內(nèi)棉花市場持續(xù)清冷平淡。同時(shí)春節(jié)即將臨近,棉紡織企業(yè)產(chǎn)品庫存壓力較大所致的資金回?cái)n問題也隨之出現(xiàn),這使得紗布市場短期內(nèi)明顯轉(zhuǎn)好的可能性不大,棉紡織企業(yè)普遍看淡后市,“雙節(jié)”長假前大批量購棉補(bǔ)庫的意愿并不是十分強(qiáng)烈,難以給予棉市行情堅(jiān)實(shí)有力的支撐。而在高品質(zhì)的符合交儲(chǔ)標(biāo)準(zhǔn)的籽棉越來越少,現(xiàn)貨皮棉交易又清淡且沒有利潤的態(tài)勢下,很多棉花加工企業(yè)也已經(jīng)開始降低產(chǎn)能,并準(zhǔn)備提前放假過春節(jié)。總之,目前國內(nèi)棉市走勢茫然,沒有明確的大方向。一方面有季節(jié)性反彈的要求,另一方面卻庫存高企,3月份之后的進(jìn)口和拋儲(chǔ)情況又難以確定,只能無奈的毫無底氣的盤整震蕩。

截至12月31日,新棉收儲(chǔ)已成交入庫5176920噸,加上去年收儲(chǔ)的3130320噸,總量已達(dá)8307240噸,比正常年份一年的棉花產(chǎn)量還要多。如此大量的棉花庫存,既使政府在承擔(dān)了沉重的資金壓力的同時(shí),保護(hù)了棉農(nóng)的利益,也使政府在掌握了調(diào)控棉市的主動(dòng)權(quán)的同時(shí),抬高了國內(nèi)棉價(jià),削弱了棉紡織企業(yè)的國際市場競爭力。因而,一旦后市出現(xiàn)儲(chǔ)備棉輪出政策,國內(nèi)棉價(jià)就將面臨被迫下降的壓力。即便在國際棉花市場上,中國政府也完全掌握了棉花的定價(jià)權(quán),美盤的影響已退居其次,但也為此付出了昂貴的庫存代價(jià)。而正是新棉的大量收儲(chǔ),使得國內(nèi)棉市上質(zhì)優(yōu)價(jià)廉的高等級(jí)適用皮棉資源緊缺,加之年底進(jìn)口棉花配額用完和9月份競拍所購的國儲(chǔ)棉耗盡,棉紡織企業(yè)生產(chǎn)配棉急需補(bǔ)充適用的皮棉,才拉動(dòng)本月現(xiàn)貨棉價(jià)持續(xù)的日日小幅上漲。

目前棉花市場的基本態(tài)勢,應(yīng)是全球棉價(jià)(以美棉為例)也主要是受到中國新棉收儲(chǔ)的支撐,才能相對(duì)穩(wěn)定的維持在目前的價(jià)位上。其主要體現(xiàn)在:由于我國新棉收儲(chǔ)的托市作用,使得中國棉價(jià)保持在高價(jià)位上,內(nèi)、外棉花才維持著巨大的價(jià)差。同時(shí),由于新棉收儲(chǔ)價(jià)格是所有棉花價(jià)格里的最高價(jià),導(dǎo)致棉花加工企業(yè)的“經(jīng)營”重心全在新棉交儲(chǔ)上,全球棉花庫存也主要集中在中國國庫里,國內(nèi)棉花現(xiàn)貨市場資源相對(duì)短缺,現(xiàn)貨價(jià)格被迫上漲。此時(shí)不使用進(jìn)口棉花配額,部分40%關(guān)稅下進(jìn)口棉花的棉價(jià),仍然對(duì)買家有極大的吸引力,而近期港口外棉銷售也相對(duì)轉(zhuǎn)好,因而對(duì)外棉價(jià)格就有個(gè)提振作用。但從美國農(nóng)業(yè)部(USDA)12月月報(bào)的中國數(shù)據(jù)上看,進(jìn)口量上調(diào),在消費(fèi)沒有改善的情況下,進(jìn)口增加就意味著我國棉花可用的資源量在增加。如果后市出現(xiàn)儲(chǔ)備棉輪出政策,棉價(jià)就將面臨被迫下降的壓力。

據(jù)信息員反饋的信息,由于近期棉紡織企業(yè)9月份競拍所購的國家拋儲(chǔ)棉已經(jīng)用盡、配額也已見底,在期盼國家拋儲(chǔ)和下發(fā)新年度棉花進(jìn)口配額的同時(shí),只得小批量采購地產(chǎn)棉應(yīng)急,推升了現(xiàn)貨棉價(jià)。

山東省地產(chǎn)棉價(jià)較上月上漲了300-400元/噸,4級(jí)地產(chǎn)無碼大包棉報(bào)價(jià)在19400元/噸(提貨、毛重、帶票,下同)。2級(jí)新疆棉報(bào)價(jià)在20700元/噸左右,3級(jí)報(bào)價(jià)在20400元/噸左右。S-6級(jí)印度棉報(bào)價(jià)在19400-19500元/噸。

河北省冀州、衡水、景縣、吳橋、河間、東光等地的地產(chǎn)棉價(jià)較上月上漲了300-350元/噸,無碼大包4級(jí)皮棉銷售價(jià)格為19200-19400元/噸(凈重自提帶票),弱4級(jí)銷售價(jià)格為18800-18900元/噸,小包好4級(jí)皮棉銷售價(jià)格為18700元/噸,弱4級(jí)棉銷售價(jià)格為18500元/噸,5級(jí)17300-17400元/噸。當(dāng)?shù)貛?級(jí)新疆棉提貨價(jià)20700元/噸,3級(jí)20400元/噸。當(dāng)?shù)赝饷迌r(jià)格也較前提高了100-200元/噸,澳棉GM級(jí)棉銷售價(jià)格為20400-20500元/噸(商檢凈重自提帶票價(jià)格),津巴布韋SM級(jí)棉銷售價(jià)格為19600元/噸,S-6印度棉銷售價(jià)格為19300-19400元/噸。

河南省棉花協(xié)會(huì):少部分新疆新棉229公定結(jié)算20600-20800元/噸左右;兵團(tuán)和新疆陳棉329公定結(jié)算20000-20100元/噸左右;地產(chǎn)棉4級(jí)毛重結(jié)算18800-19200元/噸左右;印度進(jìn)口棉3級(jí)凈重結(jié)算19000-19200元/噸左右。

疆棉農(nóng)一師229級(jí)廠檢公重價(jià)格為20600元/噸。農(nóng)二師、農(nóng)三師公檢229級(jí)棉花原單公定為20800元/噸。

進(jìn)口棉中國主港報(bào)價(jià)也普遍上漲。SM1-1/8″級(jí)棉中,美國C/A棉的報(bào)價(jià)為92.30美分/磅,折人民幣一般港口貿(mào)易提貨價(jià)15377元/噸(按滑準(zhǔn)稅計(jì)算,下同);美國E/MOT棉的報(bào)價(jià)為90.35美分/磅,折人民幣一般港口貿(mào)易港口提貨價(jià)15129元/噸。美國E/MOTM1-3/32″級(jí)棉的報(bào)價(jià)為86.35美分/磅,折一般貿(mào)易港口提貨價(jià)14636元/噸。澳棉報(bào)價(jià)為97.30美分/磅,折人民幣一般港口貿(mào)易港口提貨價(jià)15983元/噸。烏茲別克斯坦棉報(bào)價(jià)為94.85美分/磅,折人民幣一般港口貿(mào)易提貨價(jià)15710元/噸。西非棉的報(bào)價(jià)為88.60美分/磅,折人民幣一般港口貿(mào)易提貨價(jià)14911元/噸。

為適用2012年頒布的棉花新國家標(biāo)準(zhǔn),鄭商所對(duì)一號(hào)棉花期貨合約及交割細(xì)則、標(biāo)準(zhǔn)倉單管理辦法相關(guān)條款進(jìn)行了修改,12月24日下午公布了修改后的一號(hào)棉花期貨合約及相關(guān)業(yè)務(wù)細(xì)則,自CF1311合約開始施行。2012年12月25日起CF1311合約掛盤交易。

據(jù)介紹,此次主要是對(duì)一號(hào)棉花期貨合約基準(zhǔn)交割品作了修改。根據(jù)修改后的細(xì)則,自CF1311合約起,一號(hào)棉花期貨合約基準(zhǔn)交割品為:符合GB1103.1-2012《棉花第1部分:鋸齒加工細(xì)絨棉》規(guī)定的3128B級(jí),且長度整齊度為U3檔,斷裂比強(qiáng)度為S3檔,軋工質(zhì)量為P2檔的國產(chǎn)棉花。符合GB1103.1-2012《棉花第1部分:鋸齒加工細(xì)絨棉》規(guī)定的,顏色級(jí)為11、21、41、12、22級(jí),平均長度級(jí)為27mm、29mm及以上,長度整齊度為U1、U2、U4檔,主體馬克隆值級(jí)為A級(jí)、C級(jí)C2檔,斷裂比強(qiáng)度為S1、S2、S4檔,軋工質(zhì)量為P1檔、P3檔的棉花,可以替代交割。一個(gè)交割單位棉花按照顏色級(jí)和軋工質(zhì)量比例實(shí)行分級(jí)計(jì)價(jià)。有主體顏色級(jí)的棉花,升水100元/噸。無主體顏色級(jí)的棉花,以其中占比例最大的顏色級(jí)為標(biāo)注顏色級(jí)。

鄭商所通知指出:①棉花CF1311合約自2012年12月25日期掛盤交易。②2012/13年度注冊(cè)的倉單于2013年9月第13個(gè)交易日(含該日)全部注銷,自2013年9月第14個(gè)交易日起開始接受2013年產(chǎn)棉花的倉單入庫預(yù)報(bào)。③棉花交割指標(biāo)增添了顏色級(jí)、斷裂比強(qiáng)度,長度整齊度和軋工質(zhì)量。④從2013年9月第14個(gè)交易日開始,取消湖北銀豐倉儲(chǔ)物流有限責(zé)任公司、湖北儲(chǔ)備物資管理局三三八處、湖南銀華現(xiàn)代農(nóng)業(yè)物流股份有限公司3家指定交割倉庫的倉庫貼水。

據(jù)此分析:由于陳棉倉單必須在明年9月下旬注銷,而9-10月期間新棉上市,加之有收儲(chǔ)影響,市場預(yù)期到11月份不會(huì)有新倉單,因此今日CF1311合約掛盤首日便大幅上漲。不過根據(jù)新的交割標(biāo)準(zhǔn)要求,預(yù)期有更多地產(chǎn)棉可納入交割范圍,入市者需關(guān)注CF1311合約的價(jià)格。

月末,有消息稱有部分棉紡織企業(yè)已經(jīng)收到2013年棉花進(jìn)口配額的通知,儲(chǔ)備棉投放與配額搭配或也已成定局:據(jù)說拋儲(chǔ)價(jià)格為19000元/噸,按配額3:1搭配輪儲(chǔ)。盡管實(shí)施時(shí)間還未公布,但市場棉花供應(yīng)量將重新變得充足已成定局。如果19000元/噸的拋儲(chǔ)價(jià)格屬實(shí),對(duì)現(xiàn)貨棉價(jià)是個(gè)打壓,價(jià)格將會(huì)回到18500-19000元/噸的運(yùn)行區(qū)間。這有利于棉紡織企業(yè)降低生產(chǎn)成本、改善配棉工藝、減輕經(jīng)營壓力、部分緩解當(dāng)前所處的困境。拋儲(chǔ)與配額捆綁的消息給棉花市場電子盤棉價(jià)帶來的壓力亦十分明顯,月末幾日,鄭棉期貨與電子撮合棉價(jià)就以大幅下跌給出了回應(yīng)。

因而,進(jìn)入到2013年,隨著棉花進(jìn)口配額的發(fā)放和國家儲(chǔ)備棉的拋出,國內(nèi)現(xiàn)貨市場“價(jià)廉質(zhì)優(yōu)”的高等級(jí)皮棉資源短缺的狀況將會(huì)得到改善,棉市也將會(huì)給出與今年不同的新行情,需加以關(guān)注。

| 新棉收儲(chǔ)進(jìn)度月統(tǒng)計(jì)表 |

| 2012/13棉花年度 |

| 日期 項(xiàng)目 |

收儲(chǔ)計(jì)劃(噸) |

收儲(chǔ)數(shù)量(噸) |

收儲(chǔ)累計(jì)數(shù)量(噸) |

收儲(chǔ)價(jià)格(元/噸) |

| 總計(jì) |

新疆成交 |

內(nèi)地成交 |

| 11/30/2012 |

153750 |

90010 |

3483960 |

1877520 |

1081930 |

20400 |

| 12/03/2012 |

103630 |

46120 |

3530080 |

1893520 |

1112050 |

20400 |

| 12/31/2012 |

136370 |

57170 |

5176920 |

2325120 |

1575150 |

20400 |

| 本月累計(jì)(噸) |

2870310 |

1692960 |

備注:日均收儲(chǔ)數(shù)量為80617噸。 |

| 上月累計(jì)(噸) |

3333110 |

1694540 |

| 比上月±(噸) |

-462800 |

-1580 |

12月份(共21個(gè)工作日)是2012/13年度新棉收儲(chǔ)的第四個(gè)月。一個(gè)月的收儲(chǔ)數(shù)量累計(jì)為1692960噸,比上月(共22個(gè)工作日)減少了1580噸;日均交儲(chǔ)數(shù)量為80617噸,比上月的日均交儲(chǔ)數(shù)量77024.55噸增加了3592噸。截止12月31日,已累計(jì)收儲(chǔ)5176920噸。自12月中旬起,市場上籽棉購銷逐步轉(zhuǎn)淡,接連到來的冷空氣更是加劇了冷清氣氛,部分棉花加工企業(yè)已經(jīng)停收,尚在收購的棉花加工企業(yè)仍以交儲(chǔ)為主,僅有少量不符合交儲(chǔ)標(biāo)準(zhǔn)的皮棉進(jìn)入現(xiàn)貨棉花市場。(參見:新棉收儲(chǔ)進(jìn)度月統(tǒng)計(jì)表)

12月份全月統(tǒng)計(jì):鄭棉期貨1301合約累計(jì)中幅上漲了125元/噸,漲幅為0.63%,月末運(yùn)行在19975元/噸的價(jià)位上;電子撮合1301合約累計(jì)中幅上漲了141元/噸,漲幅為0.73%,月末運(yùn)行在19363元/噸的價(jià)位上;中國棉花價(jià)格指數(shù)CCindex328累計(jì)大幅上漲了283元/噸,漲幅為1.50%,月末運(yùn)行在19201元/噸的價(jià)位上。月末,現(xiàn)貨CCindex328價(jià)格比鄭棉期貨1301合約低了774元/噸、比電子撮合1301合約低了162元/噸。(參見:表一和2012年12月份國內(nèi)棉花價(jià)格走勢圖)

2012年12月份,棉型短纖原料行情總體上是大幅度有升有降的走勢,其中滌綸短纖價(jià)格是穩(wěn)步攀升的強(qiáng)勁走勢;粘膠短纖價(jià)格則是先抑后揚(yáng),累計(jì)大幅盤降的疲軟走勢。

滌綸短纖價(jià)格除了14日下降了20元/噸外,其余日子都是持平或小幅上漲(全月共有6日-11日、17日-19日、25日-28日三次“四連陽”的走勢。),全月累計(jì)大幅上漲的強(qiáng)勁走勢。本月國際原油價(jià)格在劇烈震蕩中盤整走高,拉動(dòng)滌綸短纖上游PTA、MEG、聚酯切片等原料價(jià)格一路跟漲(如聚酯切片價(jià)格全月上漲了800元/噸,漲幅為8.06%。),對(duì)滌綸短纖成本給予了強(qiáng)力的支撐;另外,下游純滌及混紡紗、布售價(jià)趨穩(wěn)小漲(如T32S價(jià)格全月上漲了560元/噸,漲幅為3.96%。)的支撐也功不可沒。受成本大幅上漲的拉動(dòng),滌綸短纖企業(yè)報(bào)價(jià)不斷上調(diào),成交量短時(shí)放量,滌綸短纖多數(shù)企業(yè)全月產(chǎn)銷平均在80-150%,較高在200%以上。但因下游需求尚未完全放量,滌綸短纖的上漲空間受到限制和擠壓,市場觀望氣氛濃厚,成交重心跟進(jìn)艱難,月末多數(shù)企業(yè)的產(chǎn)銷率在80%左右,庫存量在一周內(nèi)的水平。

粘膠短纖價(jià)格則是上半月連續(xù)小幅下降,下半月趨穩(wěn)并在下旬微幅回升的先抑后揚(yáng),累計(jì)全月大幅下降的疲軟走勢。上半月粘膠短纖價(jià)延續(xù)上月的跌勢連續(xù)小幅下降,一是上游原料短絨、漿粕整體市場心態(tài)偏弱,對(duì)其價(jià)格助推減弱;二是下游人棉及混紡紗、布需求下降,對(duì)粘膠短原料的采購量減少,以及售價(jià)弱勢下降(如R30SD售價(jià)上半月下降了220元/噸,降幅為1.21%;全月下降了70元/噸,降幅為0.39%。)的拉拽。其時(shí)粘膠短纖生產(chǎn)企業(yè)的庫存量也明顯的有所增加。下半月粘膠短纖價(jià)趨穩(wěn)并在下旬微幅回升的穩(wěn)健走勢,主要還是上游原料短絨、漿粕價(jià)格在棉副產(chǎn)品價(jià)格提升的帶動(dòng)下,亦盤整走穩(wěn),對(duì)其價(jià)格助推力有所加強(qiáng),另是中旬后期千噸采購大單的推升所致。粘膠短纖生產(chǎn)企業(yè)的庫存量也在大單成交過后重新回歸低位。但在月末元旦小長假前的一周,市場新單交投氣氛偏弱,粘膠廠家多執(zhí)行前期合同,部分下游補(bǔ)倉則多選擇在元旦后商談。

12月份全月統(tǒng)計(jì):滌綸短纖的價(jià)格累計(jì)大幅上漲了790元/噸,漲幅為7.54%,月末運(yùn)行在11270元/噸的價(jià)位上;上月累計(jì)下降了200元/噸,降幅為1.87%。粘膠短纖的價(jià)格累計(jì)中幅下降了250元/噸,降幅為1.79%,月末運(yùn)行在13750元/噸的價(jià)位上;上月累計(jì)中幅下降了200元/噸,降幅為1.41%。月末,滌綸短纖價(jià)格低于中國棉花價(jià)格指數(shù)CCindex328(現(xiàn)貨價(jià)格)7931元/噸,價(jià)差比上月有所收縮;粘膠短纖價(jià)格低于中國棉花價(jià)格指數(shù)CCindex328(現(xiàn)貨價(jià)格)5451元/噸,價(jià)差也比上月有所擴(kuò)展。(參見:表一)

| 表二 2012年12月份紗線、坯布價(jià)格運(yùn)行明細(xì)表 |

| 單位:元/噸、元/米 |

| 日期 品種 |

C32SD |

JC40SD |

T65/C3545SD |

OEC10SD |

C 32x32 130x70 47" 斜紋 |

JC 40x40 133x72 67" |

R 30x30 68x68 63" |

T65/C35 45x45 110x76 63" 滌細(xì) |

| 11/30/2012 |

25730 |

30600 |

20620 |

17385 |

6.42 |

8.98 |

4.90 |

4.95 |

| 12/03/2012 |

25725 |

30590 |

20615 |

17375 |

6.42 |

8.98 |

4.90 |

4.95 |

| 12/31/2012 |

25780 |

30620 |

20915 |

17370 |

6.42 |

8.97 |

4.87 |

5.02 |

| 漲、跌總量 |

50 |

20 |

295 |

-15 |

0 |

-0.01 |

-0.03 |

0.07 |

| ±幅度(%) |

0.19 |

0.07 |

1.43 |

-0.09 |

0 |

-0.11 |

-0.61 |

1.41 |

| 上月漲跌量 |

-10 |

-110 |

-40 |

-50 |

-0.03 |

-0.02 |

-0.05 |

-0.04 |

| 上月±(%) |

-0.04 |

-0.36 |

-0.19 |

-0.29 |

-0.47 |

-0.22 |

-1.01 |

-0.80 |

12月份雖有圣誕節(jié)和面臨元旦小長假這兩個(gè)商場“熱點(diǎn)”,但是紗布市場行情卻是延續(xù)著上月交易沉悶,走貨減少,批量減小,售價(jià)維穩(wěn)困難的疲軟走勢。整體交易氛圍愈顯清淡,除了部分應(yīng)季產(chǎn)品尚有一定的交易量且售價(jià)微幅上調(diào)外,市場上難尋熱銷產(chǎn)品。紗、布售價(jià)基本上是上、中旬微幅弱勢盤降的疲軟走勢;下旬雖在原料漲價(jià)的拉動(dòng)下,順勢有微幅的上調(diào),但在有價(jià)無市的市情下難符其實(shí)——被年底回籠資金、壓庫促銷的讓利“優(yōu)惠措施”所吞噬,并未真正落實(shí)到實(shí)際銷售價(jià)格中去,實(shí)際成交價(jià)格很難達(dá)到成本價(jià)格,售價(jià)能與成本扯平就算不錯(cuò)了,棉紡織企業(yè)仍然虧損嚴(yán)重。加之現(xiàn)貨皮棉緊缺和棉型短纖價(jià)格的上漲,棉紡織企業(yè)配棉困難且生產(chǎn)成本居高不下,限產(chǎn)、停產(chǎn)的比重有所加大,有的小型棉紡織企業(yè)已在籌劃春節(jié)提前放假。

臨近年末,棉紡織企業(yè)因資金需求量大,為了減少庫存回籠資金,出貨心理增強(qiáng),少數(shù)大型企業(yè)帶頭打出了降價(jià)牌。交易雖批量零散,但大批量采購或現(xiàn)款采購普遍可以協(xié)商并讓利,卻決不再賒欠貨款。高品質(zhì)紗需求尚可,中低檔紗出貨困難,相比普梳C32S、C40S交易批量稍多;賽絡(luò)紡、緊密紡純棉紗(如高配緊密紡C32S)出貨尚可,價(jià)格持穩(wěn);高支紗C60S需求較淡,而全部長絨棉紡制的C100S、C120S較為動(dòng)銷;氣流紡出貨遲滯,報(bào)價(jià)繼續(xù)小幅回落。針織紗下游需求無力,價(jià)位重心略有下沉,市場出貨批量繼續(xù)下滑,織布廠家不少關(guān)停,開工的也是勉強(qiáng)維持。純滌及其混紡紗線售價(jià)小幅上調(diào),如T32S價(jià)漲110元/噸,漲幅0.78%;T45S量略擴(kuò)價(jià)微漲。人棉及粘膠混紡紗線銷平價(jià)降,如R30S價(jià)降140元/噸,降幅0.77%。市場上幾無走俏品種。進(jìn)口純棉紗交易量也在下滑,月末價(jià)格也較前期小幅下調(diào)了100元/噸,寧波一大型貿(mào)易商進(jìn)口C21SA級(jí)紗港口提貨價(jià)22600元/噸,C32SA級(jí)紗價(jià)25700元/噸。

坯布方面,織造企業(yè)訂單稀疏,開機(jī)生產(chǎn)的企業(yè)僅只半數(shù),相比純棉坯布稍微動(dòng)銷,但大宗交易批量不多。如:適宜制作休閑服飾、童褲等的純棉紗卡C21Sx21S108x5863"走貨量較大,純棉精梳防羽坯布C40Sx40S133x10047"、63"走貨頻率增加,純棉精梳坯布JC60Sx60S140x14061"走貨量也較大,而純棉府綢類坯布的銷量不大;純棉床上用布尚有零星交易,相比適宜制作被套、枕套等產(chǎn)品的中平布C30Sx30S68x68104"交易量較大;而牛仔布雖常規(guī)品種銷量不大,但提花類和彈力牛仔布的銷量卻看好。純棉燈芯絨與純棉絨布的市場交易量尚可。滌棉坯布行情量平價(jià)穩(wěn),相比滌棉紗卡T/C65/3521Sx21S108x5863"與“T/C豎子母條JT/C65/3560S/2x30S158x7663"的市場走勢較好。人棉坯布銷量不大,價(jià)格疲軟。而停機(jī)的織造、染整等企業(yè)也沒有完全恢復(fù)生產(chǎn)。

棉紡織企業(yè)在棉價(jià)上漲,紗、布售價(jià)下降的困境中,普遍看淡后市,信心不足,已不再奢望行情有所好轉(zhuǎn)。市場人士普遍認(rèn)為,直至春節(jié)長假,紗布庫存積壓嚴(yán)重,市場供大于求,交易疲弱滯澀的狀況已不會(huì)有實(shí)質(zhì)性的改變。

近一、二年來,由于中國勞動(dòng)力成本高漲、伴隨著中國經(jīng)濟(jì)發(fā)展開始出現(xiàn)勞動(dòng)力不足、區(qū)域貿(mào)易壁壘加劇、中日政治關(guān)系風(fēng)險(xiǎn)加大等不利因素的影響,棉紡織企業(yè)開始調(diào)整在華生產(chǎn),在維持一定生產(chǎn)能力的同時(shí),向東南亞地區(qū)轉(zhuǎn)移擴(kuò)大生產(chǎn)。

12月份全月統(tǒng)計(jì):紗線代表品種C32SD、JC40SD、T/C65/3545SD、OEC10SD的售價(jià)是累計(jì)有升有降的運(yùn)行走勢,銷售價(jià)格分別上漲(下降)了50元/噸、20元/噸、295元/噸、-15元/噸;漲(降)幅分別為0.19%、0.07%、1.43%、-0.09%;月末分別運(yùn)行在25780元/噸、30620元/噸、20915元/噸、17370元/噸的價(jià)位上。(參見:表二)

12月份全月統(tǒng)計(jì):坯布代表品種C32Sx32S130x7047"斜紋、JC40Sx40S133x7267"府綢、R30Sx30S68x6863"人棉細(xì)布、T/C65/3545Sx45S110x7663"滌棉細(xì)布的售價(jià)是累計(jì)有升有降的運(yùn)行走勢,銷售價(jià)格分別上漲(下降)了0.00元/米、-0.01元/米、-0.03元/米、0.07元/米;漲(降)幅分別為0.00%、-0.11%、-0.61%、1.41%;月末分別運(yùn)行在6.42元/米、8.97元/米、4.87元/米、5.02元/米的價(jià)位上。(參見:表二)

國際經(jīng)濟(jì)動(dòng)態(tài):

12月7日,美國勞工部公布,美國11月份就業(yè)人數(shù)增幅擴(kuò)大,且失業(yè)率下降,這是美國經(jīng)濟(jì)企穩(wěn)的一個(gè)最新跡象。美國11月份季調(diào)后非農(nóng)就業(yè)人數(shù)增加14.6萬人,失業(yè)率下降0.2個(gè)百分點(diǎn),至7.7%,創(chuàng)2008年12月以來最低。此前市場預(yù)期11月非農(nóng)就業(yè)人數(shù)增加8萬人,失業(yè)率7.9%。但前兩個(gè)月的數(shù)據(jù)被向下大幅修正。

北京時(shí)間12月13日凌晨1:30,美聯(lián)儲(chǔ)麾下聯(lián)邦公開市場委員會(huì)(FOMC)宣布,0-0.25%超低利率在失業(yè)率高于6.5%,并且未來一兩年內(nèi)通脹率預(yù)期不超過2.5%情況下將保持不變,推出第四輪量化寬松(QE4),每月采購450億美元國債替代扭曲操作(OT),加上QE3聯(lián)儲(chǔ)每月資產(chǎn)采購額為850億。

美聯(lián)儲(chǔ)在會(huì)議聲明中首次指出,只要失業(yè)率高于6.5%,通脹率在未來一兩年時(shí)間里較FOMC的2%長期目標(biāo)高出不超過0.5個(gè)百分點(diǎn),0-0.25%的超低利率政策就不會(huì)改變,這與此前多次延長超低利率政策的持續(xù)期限形成了巨大反差。

12月21日,美國眾議院以微弱多數(shù)通過一項(xiàng)提案,以削減明年民主黨政府支出計(jì)劃,但同時(shí)保護(hù)國防項(xiàng)目支出免遭削減,但據(jù)參議院民主黨領(lǐng)袖里德稱,這項(xiàng)議案不會(huì)在參議院獲得通過。于此同時(shí),要進(jìn)行表決的另外一個(gè)議案“B計(jì)劃”則取消了投票表決。隨后“B計(jì)劃的”提議者——博納發(fā)表了一份簡短的聲明,他說自己的方案通過不了,現(xiàn)在輪到奧巴馬總統(tǒng)了。民主黨需要擠出來一份削減赤字的方案,來避免財(cái)政懸崖。如果無法做到這一點(diǎn),美國下個(gè)月就將面臨嚴(yán)重的財(cái)務(wù)困境。經(jīng)過一波三折之后,美國的財(cái)政懸崖談判的矛盾更加的明確,各方現(xiàn)在不斷的爭奪利益,毫不相讓,而財(cái)政懸崖留給美國兩黨的時(shí)間已經(jīng)所剩無幾。

標(biāo)普宣布下調(diào)塞浦路斯信用評(píng)級(jí)至CCC+,展望負(fù)面,主要是因?yàn)樵搰鴤鶆?wù)違約風(fēng)險(xiǎn)上升,同時(shí)在2013年再次下調(diào)塞浦路斯評(píng)級(jí)的幾率為三分之一。更悲觀的是IMF明確表示,塞浦路斯的援助問題今年無法解決,自從17日拮據(jù)的塞浦路斯政府向國內(nèi)3家企業(yè)發(fā)出求救信號(hào)至今天早間標(biāo)普下調(diào)塞浦路斯主權(quán)評(píng)級(jí),塞浦路斯一直被放置在一個(gè)很難度過的關(guān)口上,現(xiàn)在市場在猜測塞浦路斯會(huì)不會(huì)成為頭一個(gè)破產(chǎn)的歐元區(qū)國家,雖然塞浦路斯已經(jīng)通過了24項(xiàng)緊縮議案,但是危局依舊還沒緩解。

12月25日,中國評(píng)級(jí)機(jī)構(gòu)大公國際資信評(píng)估有限公司表示,下調(diào)美國本、外幣國家信用等級(jí)至負(fù)面觀察。值得關(guān)注的是,美國曾在2011年遭遇了史上首次信用評(píng)級(jí)下調(diào),而大公國際也在當(dāng)時(shí)成為美國債務(wù)風(fēng)波后第一個(gè)“鐵腕”下調(diào)美國國家信用等級(jí)的評(píng)級(jí)機(jī)構(gòu)。

美國會(huì)參議院此前通過的解決“財(cái)政懸崖”議案1月1日晚在國會(huì)眾議院投票并獲得通過,為解決“財(cái)政懸崖”消除了一道關(guān)鍵的法律障礙。

根據(jù)美國立法程序,“財(cái)政懸崖”解決方案需由國會(huì)參眾兩院投票通過同一版本并經(jīng)美國總統(tǒng)簽字方可生效。該議案當(dāng)天在眾議院以257票支持、167票反對(duì)的投票結(jié)果獲得通過,預(yù)計(jì)總統(tǒng)奧巴馬將很快簽署該議案。

白宮與國會(huì)參議院共和黨高層在2012年12月31日晚達(dá)成解決“財(cái)政懸崖”的妥協(xié)議案,該議案2013年1月1日凌晨在參議院投票獲得通過。該議案主要內(nèi)容包括從2013年開始,美國將調(diào)高年收入45萬美元以上富裕家庭的個(gè)稅稅率,失業(yè)救濟(jì)金政策在2013年延長一年,把將在2013年年初啟動(dòng)的約1100億美元政府開支削減計(jì)劃延后兩月再執(zhí)行等。

由于美國兩黨難以迅速消除在財(cái)政議題上的分歧,美國事實(shí)上在1月1日暫時(shí)墜入“財(cái)政懸崖”。而奧巴馬簽署絕大多數(shù)民眾減稅政策延期和政府削減開支延后的法案,意味著美國將化解“財(cái)政懸崖”對(duì)短期經(jīng)濟(jì)增長的威脅。

國內(nèi)經(jīng)濟(jì)動(dòng)態(tài):

統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2012年11月份,全國居民消費(fèi)價(jià)格總水平同比上漲2.0%。其中,城市上漲2.1%,農(nóng)村上漲1.9%;食品價(jià)格上漲3.0%,非食品價(jià)格上漲1.6%;消費(fèi)品價(jià)格上漲1.9%,服務(wù)項(xiàng)目價(jià)格上漲2.3%。1-11月平均,全國居民消費(fèi)價(jià)格總水平比去年同期上漲2.7%。11月份,全國居民消費(fèi)價(jià)格總水平環(huán)比上漲0.1%。其中,城市上漲0.1%,農(nóng)村上漲0.2%;食品價(jià)格上漲0.4%,非食品價(jià)格持平;消費(fèi)品價(jià)格上漲0.3%,服務(wù)項(xiàng)目價(jià)格下降0.3%。

11月份規(guī)模以上工業(yè)增加值環(huán)比上月增0.86%。11月份規(guī)模以上工業(yè)增加值同比實(shí)際增長10.1%,比10月份加快0.5個(gè)百分點(diǎn)。1-11月份,規(guī)模以上工業(yè)增加值同比增長10.0%。工業(yè)增加值和社會(huì)零售品銷售總額增速略高于市場預(yù)期,印證中國經(jīng)濟(jì)在四季度企穩(wěn)。房地產(chǎn)開發(fā)投資增速加快,固定資產(chǎn)投資增速符合市場預(yù)期,體現(xiàn)穩(wěn)增長措施效果顯現(xiàn)。

海關(guān)總署公布的數(shù)據(jù)顯示,11月我國出口紡織品服裝約209.7億美元,同比增2.85%,環(huán)比減少7.82%。其中紡織紗線、織物及制品出口81.1億美元,同比增加0.95%,環(huán)比增加0.77%;服裝及衣著附件出口128.62億美元,同比增加4.09%,環(huán)比減少12.52%。1-11月,紡織品服裝累計(jì)出口2308.82億美元,同比增加2.07%。

海關(guān)數(shù)據(jù)統(tǒng)計(jì)顯示,2012年11月我國進(jìn)口棉花30.36萬噸,環(huán)比增加11.5%,同比減19.7%。今年1-11月份累計(jì)進(jìn)口棉花460.5萬噸,同比增加78.9%。本年度以來(9-11月)共進(jìn)口棉花83.9萬噸,同比減5.3%。

12月14日,匯豐銀行公布的最新數(shù)據(jù)顯示,12月份中國制造業(yè)采購經(jīng)理指數(shù)(PMI)初值為50.9,創(chuàng)14個(gè)月新高。這是中國經(jīng)濟(jì)回暖的最新跡象。該指數(shù)表明中國制造業(yè)活動(dòng)連續(xù)第二個(gè)月擴(kuò)張,進(jìn)一步印證中國經(jīng)濟(jì)在穩(wěn)步復(fù)蘇。11月份匯豐中國制造業(yè)PMI的最終數(shù)值是50.5,13個(gè)月來首次回到50以上,顯示經(jīng)濟(jì)逐步回暖。但12月份新出口訂單指數(shù)依然不振,該指數(shù)從11月份的52.0降至49.5。12月份就業(yè)指數(shù)十個(gè)月來首次結(jié)束萎縮局面,但投入價(jià)格指數(shù)不甚樂觀,擴(kuò)張步伐較11月份放緩。

中央經(jīng)濟(jì)工作會(huì)議12月15日至16日在北京舉行。

會(huì)議指出,從國際環(huán)境看,我國發(fā)展仍處于重要戰(zhàn)略機(jī)遇期的基本判斷沒有變。同時(shí),我國發(fā)展的重要戰(zhàn)略機(jī)遇期在國際環(huán)境方面的內(nèi)涵和條件發(fā)生很大變化。我們面臨的機(jī)遇,不再是簡單納入全球分工體系、擴(kuò)大出口、加快投資的傳統(tǒng)機(jī)遇,而是倒逼我們擴(kuò)大內(nèi)需、提高創(chuàng)新能力、促進(jìn)經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)變的新機(jī)遇。我們必須深刻理解、緊緊抓住、切實(shí)用好這樣的新機(jī)遇,因勢利導(dǎo),順勢而為,努力在風(fēng)云變幻的國際環(huán)境中謀求更大的國家利益。

會(huì)議強(qiáng)調(diào),明年是全面貫徹落實(shí)十八大精神的開局之年,是實(shí)施“十二五”規(guī)劃承前啟后的關(guān)鍵一年,是為全面建成小康社會(huì)奠定堅(jiān)實(shí)基礎(chǔ)的重要一年。做好明年經(jīng)濟(jì)工作,要深入學(xué)習(xí)和全面貫徹落實(shí)黨的十八大精神,堅(jiān)持以鄧小平理論、“三個(gè)代表”重要思想、科學(xué)發(fā)展觀為指導(dǎo),緊緊圍繞主題主線,以提高經(jīng)濟(jì)增長質(zhì)量和效益為中心,穩(wěn)中求進(jìn),開拓創(chuàng)新,扎實(shí)開局,進(jìn)一步深化改革開放,進(jìn)一步強(qiáng)化創(chuàng)新驅(qū)動(dòng),加強(qiáng)和改善宏觀調(diào)控,積極擴(kuò)大國內(nèi)需求,加大經(jīng)濟(jì)結(jié)構(gòu)戰(zhàn)略性調(diào)整力度,著力保障和改善民生,增強(qiáng)經(jīng)濟(jì)發(fā)展的內(nèi)生活力和動(dòng)力,保持物價(jià)總水平基本穩(wěn)定,實(shí)現(xiàn)經(jīng)濟(jì)持續(xù)健康發(fā)展和社會(huì)和諧穩(wěn)定。

會(huì)議認(rèn)為,做好明年經(jīng)濟(jì)工作,要繼續(xù)把握好穩(wěn)中求進(jìn)的工作總基調(diào),立足全局,突出重點(diǎn),扎扎實(shí)實(shí)開好局。

會(huì)議提出了明年經(jīng)濟(jì)工作的主要任務(wù)。①加強(qiáng)和改善宏觀調(diào)控,促進(jìn)經(jīng)濟(jì)持續(xù)健康發(fā)展;②夯實(shí)農(nóng)業(yè)基礎(chǔ),保障農(nóng)產(chǎn)品供給;③加快調(diào)整產(chǎn)業(yè)結(jié)構(gòu),提高產(chǎn)業(yè)整體素質(zhì);④積極穩(wěn)妥推進(jìn)城鎮(zhèn)化,著力提高城鎮(zhèn)化質(zhì)量;⑤加強(qiáng)民生保障,提高人民生活水平;⑥全面深化經(jīng)濟(jì)體制改革,堅(jiān)定不移擴(kuò)大開放。

受國內(nèi)外經(jīng)濟(jì)不景氣拖累,年初以來中國利用外資持續(xù)下降,11月FDI同比繼續(xù)回落。商務(wù)部數(shù)據(jù)顯示,11月全國實(shí)際使用外資(FDI)金額82.9億美元,同比降5.4%;1-11全國實(shí)際使用外資金額1000.2億美元,同比下降3.6%。去年全年FDI為1160.1億美元,再創(chuàng)歷史新高,同比增長9.72%。商務(wù)部表示,明年利用外資總體形勢還是比較嚴(yán)峻,但預(yù)計(jì)總量會(huì)保持平穩(wěn),不會(huì)出現(xiàn)大幅度下降。

祝錦橋紡織網(wǎng)全體會(huì)員暨紡織界同仁新年萬事如意!事業(yè)興隆發(fā)達(dá)!

轉(zhuǎn)載本網(wǎng)專稿請(qǐng)注明:"本文轉(zhuǎn)自錦橋紡織網(wǎng)"

|

信息")

服務(wù)熱線: 0532-66886655

服務(wù)熱線: 0532-66886655

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn