【錦橋紡織網專稿】2013年6月份,花紗布市場進入傳統紡織銷售淡季。淡市銷滯價弱,紗、布讓利促銷,貨款回籠遲緩,產品庫存增加,原料采購量小,開機率整體縮減的清淡行情一覽無余。由于市場缺乏下游有效需求的拉動,紗、布交易批量大幅走低,出貨以老客戶送貨為主,紗、布交易為今年來的最低水平。加之麥收農忙,小型紡紗企業與織造、復制等用紗企業放假增多,只有規模棉紡織、織造、復制等企業尚在堅持生產,但普遍微利或虧損,生產經營步履維艱。

本月淡季中的花紗布市場亦不乏“亮點”,一是美盤ICE期棉走勢震蕩,上半月止跌反彈,大幅攀升,數次封于漲停板,且突破了90美分/磅的整數價位;下半月又大幅滑降,幾乎又降回至月初的起點。二是國內棉市在國儲棉競拍價格的“權衡”之下,現貨棉價有價無市,弱勢盤降;電子撮合棉價大幅下降,中旬末竟跌破了國儲棉競拍底價,走出了自己的獨立行情,較真實的反映了國內棉花的供求關系和現貨市場狀況;鄭棉期貨因難以形成倉單和新舊倉單交接政策不明,逼倉的“達摩克利斯之劍”高懸,喪失了投資與保值避險的功能。三是下旬在中國金融市場流動性吃緊的拖累下,國內、外棉價均走勢震蕩,就連國儲棉競拍都受到影響,成交比例有所下降。棉型短纖價格是在微幅盤整中弱勢運行的走勢,其中滌綸短纖價格累計小幅擴幅續降,粘膠短纖價格則小幅止漲反彈。紗布市場行情持續疲軟,呈現紗、布交易清淡,讓利促銷,無熱銷產品,勉力維持的疲弱走勢。

| 表一 2013年6月份紡織原料價格運行明細表 |

| 單位:美分/磅、元/噸 |

| 日期 項目 |

紐約棉期ICE1307 |

國際棉花價格指數CotlookA(FE) |

中國進口棉價格指數FCindexM |

中國棉花價格指數CCindex328 |

電子撮合MA1307 |

鄭棉期貨CF1307 |

滌綸短纖 |

粘膠短纖 |

| 05/31/2013 |

79.36 |

89.40 |

92.81 |

19336 |

19377 |

19790 |

10110 |

13210 |

| 06/03/2013 |

82.36 |

88.80 |

92.45 |

19335 |

19277 |

19805 |

10100 |

13200 |

| 06/28/2013 |

82.71 |

91.30 |

95.31 |

19300 |

18447 |

20025 |

10000 |

13350 |

| 漲、跌總量 |

3.35 |

1.90 |

2.50 |

-36 |

-930 |

235 |

-110 |

140 |

| ±幅度(%) |

4.22 |

2.13 |

2.69 |

-0.19 |

-4.80 |

1.19 |

-1.09 |

1.06 |

| 上月漲跌量 |

-8.11 |

-3.80 |

-1.39 |

-26 |

-339 |

0 |

-70 |

-440 |

| 上月±(%) |

-9.27 |

-4.08 |

-1.48 |

-0.13 |

-1.72 |

0 |

-0.69 |

-3.22 |

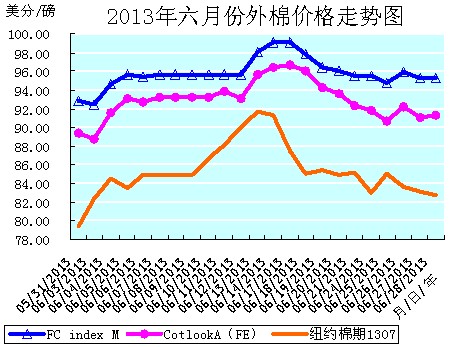

6月份洲際交易所(ICE)期棉行情是在大幅震蕩運行中,累計止跌反彈的跌宕走勢。如近期ICE期棉1307合約震蕩幅度達936點,ICE期棉1310合約震蕩幅度達662點。

本月ICE期棉在3日開局就一改上月連續三周的疲態,在盤整運行中走勢強勁。由于前幾日ICE期棉市場連續下跌出現超賣,已在技術面上有反彈要求,故而在投機商買盤入市的托底支持下,以全面強勁收漲而結束“九連陰”的頹弱走勢。近期ICE期棉1307合約結算價82.36美分/磅,封于漲停板,且重返80美分/磅的整數價位之上;ICE期棉1310合約結算價84.46美分/磅,漲297點;ICE期棉1312合約結算價84.32美分,漲226點;其它合約亦收漲97美分/磅以上。

次日,投機商在連續下跌市場出現超賣和借助德州旱情的情況下連續投入買盤,對期棉形成支持,ICE期棉近漲遠跌,盤中波動幅度較大,成交量激增。如近期ICE期棉1307合約小幅低開,上半場交易多在83美分一線窄幅波動,交易后期投機買盤引發7月合約急速上攻,當日交易漲停最大幅度擴大到500點,近期ICE期棉1307合約最高上漲402點后因缺乏更多支持漲勢疲軟,交易尾段在84-85美分間波動,最終以上漲220點,結算價84.56美分/磅收盤;ICE期棉1310合約結算價85.96美分/磅,漲110點;ICE期棉1312合約結算價85.56美分,漲124點。

繼之直至14日,ICE期棉強勢盤整運行。期間雖有5日預計美國德州將迎來更多降雨,局部新棉生長將趨于正常,對ICE期棉形成的壓力;以及7日市場關注6日召開的2013中國國際棉花會議上關于中國新年度政策、棉花庫存和進口預期(整體看中國庫存將仍居于高位,棉花進口形勢不明朗。),對市場形成的壓力等利空影響。但總體上支撐上漲的利好因素占優勢,一是受商業及投機買盤入市的推促;二是12日美國農業部(USDA)發布的6月份全球棉花供需預測報告利好(USDA最新供需預測報告調高了美國本年度的棉花出口量,并將下年度的產量和出口調低。中國需求持續強勁、本年度后期供應偏緊及下年度期末庫存調低對市場形成支持。)的強勢支持(12日近期ICE期棉1307合約上漲了200點,收于90.06美分/磅,突破了90美分/磅的整數價位,并在90美分/磅的整數價位上運行至14日。);三是美棉出口周報顯示中國以外地區對美棉需求強勁,但美棉供應緊張促空頭回補,推促ICE期棉連續收漲;四是買盤在近期ICE期棉1307合約7月9日到期前入市,也扶助推高價格。13日盤終,近期ICE期棉1307合約收于3月15日以來最高值91.72美分/磅,這也是本月的最高價位。

6月上半月的3日-14日,近期ICE期棉1307合約累計大幅上漲了11.93美分/磅,漲幅為15.03%;ICE期棉1310合約累計大幅上漲了8.75美分/磅,漲幅為10.69%。市場成交也持續活躍,買賣雙方價差及指數基金移倉交易活躍,如11日市場成交量約6.6萬手,為2012年11月12日以來的最高日成交量;13日的成交量也超過了6萬手。

但天有不測風云,市有難估行情。自17日-28日的下半月,ICE期棉行情急轉直下,進入大幅震蕩盤整的下滑通道,且近月合約又跌落于90美分/磅的整數價位之下運行的疲軟走勢。17日-28日,近期ICE期棉1307合約累計大幅下降了8.58美分/磅,降幅為9.40%;ICE期棉1310合約累計大幅下降了5.03美分/磅,降幅為5.55%。ICE期棉市場成交清淡,交易量大幅回落,整體呈近弱遠強的運行格局。

下半月的17日(周一),開市就不順,ICE期棉在大幅震蕩運行中前三份合約收跌,近期ICE期棉1307合約因臨近交割期(第一交割通知日為6月24日),多頭平倉打壓該合約大幅回落,盤中曾一度觸及跌停板87.29美分/磅(-400點);交易后半段在87.5美分/磅一線波動運行,盤終收于87.43美分/磅,跌386點,幾近跌停;主力ICE期棉1310合約結算價89.04美分/磅,跌160點。但其他遠期合約普遍小幅收漲。市場成交持續活躍。

此后,ICE期棉全面盤降走低,市場成交清淡,交易量也大幅回落。打壓ICE期棉回落的主要利空因素有:一是美國最大產棉區德州出現利好降雨;二是市場傳言美棉出口詢盤衰退,簽約出口量下降(6月6日-13日一周,2012/13年度美國陸地棉出口凈簽約量為1.58萬噸,較前周減少31%,較前四周平均值減少45%;出口裝運量為4.26萬噸,較前周減少19%,較前4周平均值減少28%。)及ICE期棉可交割資源持續增加;三是市場擔憂中國經濟增長放緩(匯豐銀行將中國今明兩年的經濟增長預期從8.2%和8.4%下調至7.4%,中國是全球最大的棉花消費國和進口國,其經濟增長預期下降對ICE期棉市場形成壓力。),導致投資者憂慮其將會拖累全球經濟成長的前景[6月份匯豐(HSBC)中國制造業采購經理人指數(PMI)的預覽指數降至48.3,5月份終值為49.2,這使得市場對全球經濟前景擔憂重現,拖累股市及商品市場全線下挫。];四是市場對美聯儲撤出刺激計劃的擔憂加劇(美聯儲主席貝南克19日重申,Fed可能于今年晚些時候開始縮減債券購買計劃。);五是受到中國信貸吃緊,銀行間市場流動性緊張而鬧的“錢荒”,令投資者擔心其對棉花需求放緩的拖累(在中國央行暗示不會采取決定性的措施來緩解信貸緊張局面之后,中國銀行間市場的流動性將會吃緊。中國是最大的棉紡市場,放貸放緩可能會制約其對棉花的需求。)。

下半月雖也有25日美國5月份預售屋銷量、耐用品訂單增長及6月份消費者信心指數等多項經濟數據均良好且好于預期,提振美股及多數商品市場走高;27日美國經濟數據利好(美國商務部的數據顯示,經過季節性因素調整,上周首次申請失業救濟人數減少了9,000人,符合經濟學家們的預期;5月個人收入增加了0.5%,增幅超過了經濟學家們的預期。),促使美國股市及多數商品市場上揚;德州旱情引發市場對美棉減產的擔憂;28日美國農業部(USDA)公布的美棉實播面積報告符合市場預期[據美國農業部(USDA)發布的美棉2013/14年度實際種植面積報告,2013/14年度美棉實際種植面積約1025.1萬英畝,同比減少18.6%,較USDA3月份意向種植面積的1002.6萬英畝增2.2%。]等利好因素支持ICE期棉反彈上漲。但卻難阻ICE期棉震蕩下滑的頹敗走勢。

6月份全月統計:紐約棉期1307合約累計大幅上漲了3.35美分/磅,漲幅為4.22%,月末運行在82.71美分/磅的價位上,又回歸80美分/磅的整數價位之上運行。國際棉花價格指數CotlookA(FE)累計中幅上漲了1.90美分/磅,漲幅為2.13%,月末運行在91.30美分/磅的價位上。中國進口棉價格指數FCIndexM累計中幅上漲了2.50美分/磅,漲幅為2.69%,月末運行在95.31美分/磅的價位上。六月末,中國進口棉價格指數FCIndexM仍分別高于近期ICE期棉1307合約和國際棉花價格指數CotlookA(FE)12.60美分/磅、4.01美分/磅。(參見:表一和2013年6月份外棉價格走勢圖)

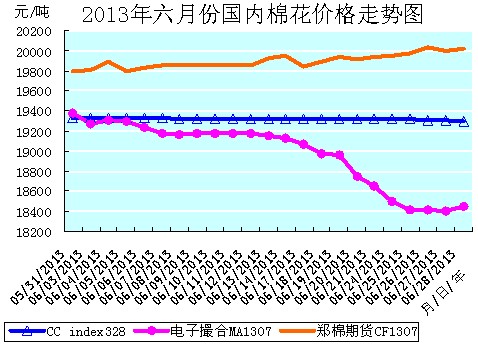

6月份是2012/13年度新棉收儲結束后的第三個月,也是該年度國內棉花市場進入“后收儲時代”運行的第三個月。這個月國內棉市行情的主旋律雖然仍是在常態化國儲棉拋儲競賣“權衡”之下的一統天下,但電子盤棉價的走勢卻有所“分化”。然而在國內經濟難以一時改觀,資金困乏顯現,股市重回低點,銀行頭寸緊張,棉花供大于求,紗、布淡市運行,美盤連續震蕩大跌的利空氛圍中,棉花行情整體上仍持續走低,難以改變弱勢盤整運行的疲軟走勢。可是,在常態化國儲棉競賣價格的“托底”作用下,國內棉市卻也并未跟隨美盤大幅震蕩的跌宕走勢亦步亦趨,而是以小、微幅度波動盤整,相對平穩的弱勢運行。國內棉市行情的表現為:

現貨棉價延續交易清淡,成交有限,有價無市,弱勢盤降的平庸走勢。但本月累計的降幅比上月有所擴展。

倒是電子撮合棉價的現貨屬性盡顯,近月合約幾乎是一路盤整下跌,全月累計大幅盤降的走勢,將壓力向后續合約延伸,18日竟然跌破了國儲棉競拍底價(當日近期MA1307合約平均價18969元/噸;MA1308合約平均價18880元/噸。),且一直運行至月末。電子撮合市場走出了自己的獨立行情,較真實的反映了國內棉花的供求關系和現貨市場狀況,真正發揮了發現價格、擁有自己定價權的市場功能。電子撮合市場能在國儲棉競賣一統天下的“政策棉市”上給出如此獨立行情,實屬不易。

鄭棉期貨繼續維持弱勢運行的格局,整體市場交投清淡。因難以形成倉單,以及棉花新標準9月1日實施后交割規則調整,鄭棉期貨無奈表現“抗跌”,全月累計中幅上漲,但理論上的逼倉隱憂——“達摩克利斯之劍”卻如影隨形的高懸著。目前CF1309合約保證金大幅提高,空單持續撤離,逼倉似有啟動跡象。新年度的收儲政策與拋儲政策已使鄭棉期貨喪失了投資與保值避險的功能。基于對2014/15年度收儲政策可能調整為直補政策的考慮,投資者傾向于在遠期合約逐步增持空單。但期貨市場因倉單制作貨源被儲備棉壟斷、缺乏流通性,鄭棉期貨持倉不大,雖無奈“抗跌”,卻也很易被資金操縱,走勢漲跌波動難免。

近一個月來,鄭棉期貨市場活力難以恢復,持倉量大幅減少且成交低迷,資金也紛紛離場觀望。據分析,鄭棉期貨市場缺乏活力的主要原因為:一是棉花市場有國家收儲以及拋儲政策的調整,鄭棉期貨市場暫時失去了投資與保值避險的功能;二是新年度倉單升貼水將按照新的規則實施,升貼水指標較舊的規則要復雜,并且增加了斷裂比強度,長度整齊度,軋工質量三個指標,棉花加工企業對其尚不太了解,參與生成倉單的意愿不高。

國儲棉競拍仍是棉紡織企業購棉的主渠道,出于對成本的考慮和進口棉配額的需求,高等級棉花尤其是投放的2011年度進口棉及新疆棉仍是紡企的首選。端午節(12日)后,由于相關部門重申了7月底本年度儲備棉投放工作即正式截止,促使棉紡織企業競拍儲備棉的積極性提高。雖然下游紗布市場已進入傳統淡季,但棉紡織企業擔心后期在市場上難以采購到適用的高品質棉花,所以開始考慮囤貨補庫,積極競拍備貨。儲備棉競拍的成交比例有所上升(19日的成交比例高達40.44%,成交量為41666.5623噸。)。多數棉紡織企業將庫存補足至新棉上市時期,部分棉紡織企業補足至11、12月份。

儲備棉投放中的進口棉資源繼續受到棉紡織企業的青睞,但20日、21日卻出現了自5月7日以來每日都全部成交的進口棉流拍的現象。這主要是棉紡織企業受到了中國信貸吃緊,銀行間市場流動性緊張而鬧“錢荒”所致的資金緊張的制約,加之投放的皮棉等級較前有所下降的影響(所投放棉花的等級、價格、出庫速度、承儲地點等都是棉紡織企業決定是否參與競拍的主要衡量指標。)。而一致性差則是進口棉流拍的主要原因(一致性差的棉花,棉紡織企業使用起來會出現高不成低不就的現象,給配棉帶來很大的麻煩。)。

自下旬始,儲備棉競拍成交率有所下滑,進口棉的競拍熱度也繼續降溫。目前大中型棉紡織企業的訂單中,雖長訂單不多,銷售也不十分順暢,但在7月底儲備棉競拍即將結束之前,為能保證8-10月份的生產用棉,還是有較強的備貨補庫需求的。當然,還有不少棉紡織企業希望通過拍儲,能拿到更多所需的進口棉花配額。

據了解,在棉紡織企業正積極競拍備貨的熱絡時節,儲備棉競拍成交率卻有所下滑的原因,主要還是受到了資金不足的影響。一是由于金融市場流動性吃緊,銀行間鬧“錢荒”,通過貸款獲得資金的棉紡織企業在緊縮流動性的情況下,資金來源偏緊;二是在6-8月份的紡織行業傳統淡季,棉紡織企業的產品銷售訂單情況并不太好(企業接單仍以短單為主,長單偏少。出口方面,匯率的持續升值也使得企業對接長單有所顧忌。),企業的資金回籠情況不理想,影響整個資金鏈的運轉;三是不少棉紡織企業將大量的資金用于房地產或者相關的行業,在整體資金鏈運轉不暢的情況下,必然會影響到用于紡織生產和原料儲備的資金層面上。

而進口棉的競拍熱度也繼續降溫,則是由于儲備棉競拍增加了進口棉的投放數量,打壓了港口的進口棉現貨價格;加上下半月ICE期棉價格連續震蕩下跌,外棉現貨價格整體下滑,棉紡織企業在選擇競拍的進口棉、還是港口的進口棉的余地增大。加之6月下旬開始,澳棉新花的到港數量明顯增加,在關注新疆棉和競拍的美棉的同時,棉紡織企業又多了一重采購選擇。另外,競拍投放的進口棉不同產地混合到一捆,一致性不好,不利于生產配棉(棉紡織企業缺少高等級棉花資源,一致性不好的棉花不利于配棉工藝的設計。),棉紡織企業也會慎重選擇。

銀行間市場流動性緊張,導致部分棉紡織企業可能因資金拮據而延遲大量競拍國儲棉備貨補庫的時間。有關人士預計銀行的資金供應會在7月中旬有所恢復,屆時棉紡織企業的拍儲參與度將會增加。

下半月港口外棉中低等級出現降價銷售,但優質棉報價仍舊堅挺。雖詢盤稍有增加,但棉紡織企業觀望情緒較重,成交極少。部分通關外棉降價銷售,但成交也一般。受棉紡織企業生產需求的影響,港口遠期船期訂貨情況較好,8/9船期訂貨較多。進口棉配額交易價格在3300元/噸左右。

據信息員反饋的信息,河北省邯鄲、保定等地區的棉紡織企業積極從國儲棉市場競拍原棉,地產棉現貨市場存量較少,棉紡織企業不感興趣,市場成交清淡,基本處于有價無市態勢。下半月4級地產棉銷售報價18700元/噸,5級地產棉報價16900元/噸。日前國儲棉競拍市場的新疆棉資源比較豐富,抑制了現貨市場新疆棉的銷售價格,2級新疆棉銷售報價20300元/噸,3級新疆棉銷售報價20000元/噸,較上周同期下降100元/噸。貝寧棉S-61-1/8銷售價19100元/噸,印度棉銷售價18800元/噸,質量較好的美棉SM1-1/8銷售價19400元/噸,澳棉銷售價20400元/噸,外棉市場保持較為穩定的態勢。

后市在棉花生長期間,已沒有太大因素會導致棉價的大幅漲跌,雖電子盤后期還會有一些技術性的震蕩,但現貨行情已不會有較大的起伏。

6月份全月統計:中國棉花價格指數CCindex328累計微幅下降了36元/噸,降幅為0.19%,月末運行在19300元/噸的價位上;電子撮合1307合約累計大幅下降了930元/噸,降幅為4.80%,月末運行在18447元/噸的價位上;鄭棉期貨1307合約累計中幅上漲了235元/噸,漲幅為1.19%,月末運行在20025元/噸的價位上。月末,現貨CCindex328價格比電子撮合1307合約高了853元/噸、比鄭棉期貨1307合約低了725元/噸。(參見:表一和2013年6月份國內棉花價格走勢圖)

2013年6月份,棉型短纖價格是在微幅盤整中弱勢運行的走勢。其中滌綸短纖市場是交投依然不足,成交重心陰跌,售價穩中偏弱,用戶現用現買,弱勢微幅盤整的態勢,滌綸短纖價格是累計小幅擴幅續降的走勢。粘膠短纖價格則小幅止漲反彈。

本月滌綸短纖價格在聚酯大盤整體氣氛溫吞,詢盤氣氛寡淡,紗布銷售淡季,麥收農忙之時,且又缺乏利好“刺激”的背景下,經過上半月下降,下半月盤整趨穩的運行后,累計是小幅擴幅續降的弱行走勢。上半月的3日-14日,滌綸短纖價格累計下降了110元/噸,降幅為1.09%。這也是本月的累計降幅。下本月的17日-28日,滌綸短纖價格微幅盤整運行后持平。滌綸短纖價格弱勢運行,擴幅續降,主要是其上游原料PTA、MEG、聚酯切片等價格未能跟隨國際原油價格的上漲而走強,反而弱勢盤降(如本月國際原油價格累計大幅上漲了4.59美元/桶,漲幅為4.99%;聚酯切片價格卻累計微幅下降了50元/噸,降幅為0.53%。);另下游純滌及其混紡紗銷勢平淡,售價疲弱(如T32SD售價穩中走弱,累計下降了10元/噸,降幅為0.07%;T65/C3545SD售價弱勢盤整后累計持平。),原料采購量小,支撐不足。滌短主流企業多實單商談,個別小型企業則多大幅優惠,致滌綸短纖價格弱勢整理,成交重心微幅走軟。月末江浙地區報價已跌破萬元/噸。

本月滌綸短纖生產企業產銷多在50-60%,庫存在10-15天,表明下游訂單支撐微弱,實際需求難以明顯好轉的現狀,也預示著后市滌短市場將會繼續平穩觀望,弱勢運行。

本月粘膠短纖價格在紡織銷售淡市中,經過先抑、中穩、后上揚、再趨穩的盤整運行“四部曲”后,累計給出了小幅止漲反彈的穩弱盤整走勢。月初的3日、4日二個交易日,粘膠短纖價格共連續下降了50元/噸;此后的5日-14日,粘膠短纖價格平穩運行;17日-25日,共連續上漲了170元/噸;26日-28日三個交易日,粘膠短纖價格又平穩運行。粘膠短纖價格能在17日后的下半月穩中有升的穩健走勢,主要得益于粘膠短纖市場整體氛圍尚好,前一周所簽的訂單充裕,雖多以剛需中、小單為主,但卻在后一周得以繼續執行。同時還有主流大企業檢修限產(行業開工率下降至81%)的支持。粘膠短纖生產企業憑借著前期訂單,庫存能夠維持在中低位,個別企業甚至出現短時供應緊張的情況,銷售壓力提前釋放。

但因在淡市中下游織造、復制等用紗企業外單依然較少,資金也多捉襟見肘的制約,人棉紗市場行情一直難以好轉,量價持續低迷,尤以針織用紗企業更不樂觀,銷售壓力較大,故對粘膠短纖的需求難以提振。預計后市用戶仍會在觀望中以小批采購為主,價格大漲的可能性不大,仍將維持穩中偏多的穩弱行情。

6月份全月統計:滌綸短纖的價格累計小幅下降了110元/噸,降幅為1.09%,月末運行在10000元/噸的價位上。粘膠短纖的價格累計小幅上漲了140元/噸,漲幅為1.06%,月末運行在13350元/噸的價位上。月末,滌綸短纖價格低于中國棉花價格指數CCindex328(現貨價格)9300元/噸,價差比上月有所擴展;粘膠短纖價格低于中國棉花價格指數CCindex328(現貨價格)5950元/噸,價差比上月有所收縮。(參見:表一)

| 表二 2013年6月份紗線、坯布價格運行明細表 |

| 單位:元/噸、元/米 |

| 日期 品種 |

C32SD |

JC40SD |

T65/C3545SD |

R30SD |

C 32x32 130x70 47" 斜紋 |

JC 40x40 133x72 67" |

R 30x30 68x68 63" |

T65/C35 45x45 110x76 63" 滌細 |

| 05/31/2013 |

25920 |

30765 |

20910 |

17890 |

6.45 |

8.92 |

4.83 |

4.98 |

| 06/03/2013 |

25920 |

30765 |

20910 |

17890 |

6.45 |

8.92 |

4.83 |

4.97 |

| 06/28/2013 |

25900 |

30740 |

20910 |

17990 |

6.44 |

8.86 |

4.83 |

4.95 |

| 漲、跌總量 |

-20 |

-25 |

0 |

100 |

-0.01 |

-0.06 |

0 |

-0.03 |

| ±幅度(%) |

-0.08 |

-0.08 |

0 |

0.56 |

-0.16 |

-0.67 |

0 |

-0.60 |

| 上月漲跌量 |

-30 |

-50 |

-20 |

-300 |

-0.02 |

-0.03 |

-0.05 |

-0.02 |

| 上月±(%) |

-0.12 |

-0.16 |

-0.10 |

-1.65 |

-0.31 |

-0.34 |

-1.02 |

-0.40 |

6月份紗布市場充斥著傳統紡織淡季紗、布銷勢遲滯,售價疲弱難穩,紗、布量大讓利促銷的平淡氣氛。市場缺乏下游有效需求的拉動,交易批量大幅走低,出貨以老客戶供貨為主,紗線交易為今年來最低水平,悲觀氣氛濃重。

銷售淡季加之麥收農忙,下游織造、復制等用紗企業放假增多,只有規模以上織造、復制企業尚在堅持生產。因而棉紡織企業小批散量出貨,產品庫存加大;賒欠現象增多,貨款回籠較難;普遍資金拮據,周轉不暢,承受著訂單不足和產品庫存高企的雙重壓力。小型棉紡織企業和織造、復制類生產企業經營困難,限、減、停產增多,開工僅有五成左右;大中型規模棉紡織企業訂單也較為零散,勉力維持生產,開工率能保持在八成以上;棉紗經銷商則慘淡經營或退市觀望。

純棉紗呈現整體交易清淡,未有熱銷品種,市場上出貨心態占主導,實際成交多有優惠商談的態勢。且資金問題顯現,棉紡織企業勉力維持,價格基本還能維持弱穩微降的水平。出貨仍以高支紗為主,但出貨量已明顯減少,價格也有所松動,讓利走貨的交易已不是個例;精梳紗銷售一般,價格亦有小幅的滑落;緊密紡紗整體出貨一般,且后續訂單稍顯不足;常規粗、中支C21S、C32S等普梳紗需求不足,讓利幅度較大;中低檔紗供大于求、出貨遲緩;氣流紡紗銷售最差。

純滌紗行情僵持,成交狀況下行,價格水平暫穩,相比T21S走貨一般,唯有T45S銷量好于其他規格純滌產品;滌棉紗市場保持盤整狀態,T65/C3532S紗交易量尚穩,T/C90/10、T/C80/20配比的紗線行情維穩。人棉(粘膠)紗銷售遲滯,行情疲弱,代表品種R30S銷勢平淡,但價格在原料價漲拉動下小幅上調;滌粘紗行情平穩,產品售價弱勢維穩,小批量成交為主,T/R65/3540S/2紗交易量維持穩定。

由于人民幣對美元不斷升值,已對進出口貿易產生較大影響,據悉,目前我國棉紡織品出口已經受到負面影響,而棉紗進口則利潤空間上升,經銷商的進口熱情有所回暖。因此,進口紗現貨資源前期偏緊,下半月則漸顯充盈。報價雖持穩偏高,但因下游需求疲軟,紗布市場整體交投氣氛較差,故交易亦較清淡,也有個別商家能“隨行就市”的維持優惠出貨。浙江寧波某貿易商印度A級紗C21S價23800元/噸,C32S價26100元/噸,C16S價23000元/噸;湖塘市場一廠商印度尼西亞喜鵲牌環錠紡C21S價24400元/噸,氣流紡OEC21S價21000元/噸。

坯布市場受淡季影響,弱勢運行,下游需求疲軟導致織造、復制等企業接單情況較差,多為小單。純棉坯布常規品種銷量平平,但純棉服裝坯如紗卡,因夏季休閑和高檔工裝需求,銷量較平穩。純棉家紡坯布銷售受阻,C40S寬幅床上用布系列產品有些訂單,印花加工企業只有散量訂單,其它品種生產批量很低;但品牌企業和品牌產品靠渠道網絡維持,情況稍好,其中純棉精梳床上用布近日出現周期性銷量好轉,多為準備8月下旬投放市場,為新學年學生用品。休閑面料C16S+16Sx10S90x3663″竹節帆布較為好銷,粗帆布也頗動銷,主要用于書包。純棉牛仔類銷售回落。燈芯絨類面料呈現弱勢,報價走弱。滌棉坯布中以中化纖混紡滌棉布需求為主,銷量較大,售價穩弱;大化纖滌棉坯布產量較大,但訂單嚴重不足,銷勢遲緩。T/C80/20、T/C90/10配比坯布銷量下降,滌棉系列坯布庫存較大。人棉坯布市場銷勢明顯減弱,量減價平;人棉混紡坯布因訂單稀少,多數棉紡織企業已了機停產,反讓少數棉紡織企業受益,保持較穩定的開機率,T/R80/2016Sx16S102x5463''華達呢銷量有小幅上升。織造、復制等生產企業開機率縮減,大致維持在5-7成左右,雖庫存一般,但整體虧損,難有利潤,只能苦苦支撐。

6月份全月統計:紗線代表品種C32SD、JC40SD、T65/C3545SD、R30SD的售價是有升有降的運行走勢,銷售價格分別上漲(下降)了-20元/噸、-25元/噸、0元/噸、100元/噸;漲(降)幅分別為-0.08%、-0.08%、0.00%、0.56%;月末分別運行在25900元/噸、30740元/噸、20910元/噸、17990元/噸的價位上。(參見:表二)

6月份全月統計:坯布代表品種C32Sx32S130x7047"斜紋、JC40Sx40S133x7267"府綢、R30Sx30S68x6863"人棉細布、T65/C3545Sx45S110x7663"滌棉細布的售價是穩中下降的運行走勢,銷售價格分別下降了0.01元/米、0.06元/米、0.00元/米、0.03元/米;降幅分別為0.16%、0.67%、0.00%、0.60%;月末分別運行在6.44元/米、8.86元/米、4.83元/米、4.95元/米的價位上。(參見:表二)

國際經濟動態:

歐盟新版《生態紡織品標準100》近日正式實施。這是世界上最權威、影響最廣的生態紡織品標簽,用以檢測紡織和成衣制品在影響人體健康方面的指標。

和去年的版本相比,新版生態紡織品標準在有害物質類別上增加了不少新的檢測項目。比如生態紡織品技術規范當中,候選樣品的鄰苯二甲酸酯(塑化劑)由原來的6項增加到了12項,并且這12項的總和限制仍然是保持在之前的0.1%。

專家建議,出口企業應嚴格按新標準進行產品設計和生產,積極改變生產工藝,盡量避免使用有害染料和助劑,采用環保型替代方式。

15日,國際貨幣基金組織IMF下調了美國2014年經濟增長預期,從3%下調至2.7%,同時預計美國今年經濟僅增長1.9%。彭博匯總資料顯示,美國2012年經濟增長2.2%,過去3年期間僅有1年(2011年)增速低于2%。

19日,美聯儲主席伯南克表示,如果經濟按照Fed預計的發展,美聯儲將于今年晚些時候開始收縮資產購買計劃的規模,并將于2014年中終止刺激措施。而后,美聯儲將于明年上半年采取慎重措施,于年中前后結束資產購買行動。他還表示,政策并非事先設定好的,而是要取決于今后經濟數據的表現。伯南克稱,放慢資產購買步伐不應被視為刺激措施的終止。

美國國際棉花協會已決定推動泰國成為東盟市場美國棉花推廣中心。目前該項目正在向美國國際棉花協會總部申請預算。東盟是美國棉花出口的第四大市場,僅次于歐盟、日本與南美市場。去年東盟國家從美國進口棉花的總噸數已達120萬噸。去年泰國從世界各地進口棉花噸數為36萬噸,其中從美國進口的噸數占所有進口噸數的25.5%。

國內經濟動態:

6月1日,中國物流與采購聯合會、國家統計局服務業調查中心發布的2013年5月份官方中國制造業采購經理指數(PMI)從4月份的50.6微升至50.8,好于經濟學家的預期。分項指數中多數指數有所回升,整體走勢好于歷史同期,顯示當前經濟運行基本態勢穩中見升。中國物流與采購聯合會分析師張立群表示,5月份PMI指數小幅回升,,PMI各組成指數總體平穩,表明經濟回穩的趨勢趨于明顯。分析人士此前預計5月份官方PMI將達到49.8。5月份的PMI數據顯示調查追蹤的大多數領域實現了增長,尤其是購進價格(包括原材料)和出口訂貨和新訂單。不過,從業人員指數和生產經營活動預期指數雙雙下降,從業人員指數在跌破50后從4月份的49進一步降至48.8。

3日,匯豐銀行發布的5月匯豐中國制造業PMI為49.2,低于預期,7個月來首次收縮跌破枯榮線;初值為49.6,4月份數值為50.4。該數據顯示中國制造業運行放緩。新訂單總量與新出口訂單量皆降。產出保持增長,但增幅輕微。8個月以來采購首次出現收縮。

據海關總署發布的數據顯示,5月紡織品服裝出口保持增長,當月出口229.7億美元,增長5.2%,其中紡織品出口97.1億美元,增長5.3%;服裝出口132.6億美元,增長5.2%。

出口增速較上月明顯回落,主要原因有二:一是受人民幣快速升值影響,出口增速放緩;二是出口中的不實因素基本被排除,使貿易數據回歸真實。

2013年1-5月我國紡織品服裝累計出口1031.19億美元,同比增長13.79%,增速較1-4月份的16.53%放緩了2.74個百分點。其中,紡織品出口419.33美元,同比增長了10.17%,服裝及其附件出口611.87億美元,同比增長16.42%。而2013年一季度我國紡織品、服裝出口增速分別為10.44%和19.44%。

據海關統計,2013年5月我國出口棉布8.21億米,環比減3.98%,同比增4.3%,進口棉布0.81億米,環比增10.46%,同比減1.98%;凈出口量7.4億米,環比減少5.33%,同比增5.03%。2013年1-5月累計出口37.66億米,同比增17.52%,累計進口3.26億米,同比減5.17%。2012年9月-2013年5月,累計出口棉布65.46億米,同比增10.72%,累計進口6.13億米,同比減0.43%。

據海關統計,2013年5月,我國進口棉花34.58萬噸,環比減少8.51萬噸,減幅19.75%;同比減少15.54萬噸,減幅31%。

2012年9月至2013年5月,我國累計進口棉花351.25萬噸,同比減少73.92萬噸,減幅17.38%。2013年1-5月,累計進口棉花214.18萬噸,同比減少43.56萬噸,減幅16.9%。

20日,匯豐(HSBC)公布的6月份中國采購經理人指數(PMI)預覽指數從5月份終值49.2降至48.3,降至九個月低點。包括新出口訂單在內的所有分類指標也都下降。疲軟指數表明第二季度中國經濟表現不佳,令投資者越發擔心經濟增速或將較第一季度的低迷水平進一步放緩。匯豐經濟學家屈宏斌稱,外部需求惡化、國內需求放緩以及去庫存化壓力上升等因素對制造業活動構成拖累。

高盛下調2013年中國GDP增長預期至7.4%,下調幅度為0.4個百分點;同時下調2014年中國GDP增長預期至7.7%,下調幅度為0.7個百分點。同時,中金下調中國第二季度GDP增長預測至7.5%,下調全年預測至7.4%。

26日(周三),國務院表示,政府要穩定市場預期,促進實現全年經濟社會發展預期目標。國務院在中央政府網站上發布的一則公告中稱,要保持政策連續性和穩定性。國務院還稱,要積極采取既穩增長,又調結構的一舉多得的有效措施。公告未提及中國的經濟增長目標。中國之前將2013年經濟增幅目標設定在7.5%,但今年以來經濟增速一直在放緩,一些經濟學家認為中國今年難以實現這個目標。國務院還稱,棚戶區改造可以有效拉動經濟增長,推進城鎮化建設。

更多紡織專業資訊,關注錦橋紡織網微信公眾號。微信搜:錦橋紡織網

轉載本網專稿請注明:"本文轉自錦橋紡織網"

|

服務熱線: 0532-66886655

服務熱線: 0532-66886655

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn