【錦橋紡織網(wǎng)專(zhuān)稿】2013年8月份,是國(guó)儲(chǔ)棉拋售競(jìng)拍結(jié)束后的“后拋儲(chǔ)時(shí)代”的第1個(gè)月。花紗布市場(chǎng)繼續(xù)運(yùn)行在銷(xiāo)勢(shì)遲滯,價(jià)格疲弱的傳統(tǒng)紡織銷(xiāo)售淡季氛圍中,仍呈現(xiàn)出紗、布實(shí)單讓利促銷(xiāo),貨款回籠遲緩,產(chǎn)品庫(kù)存增加,開(kāi)機(jī)比率縮減,資金周轉(zhuǎn)困難,原料采購(gòu)量小的清淡行情。但在8月份過(guò)半之際,沉悶已久的紗布市場(chǎng)卻也顯露出些許炒作“金九銀十”,期待行情好轉(zhuǎn)的苗頭來(lái)。

由于全球經(jīng)濟(jì)復(fù)蘇步履蹣跚,下游有效消費(fèi)需求啟動(dòng)緩慢,及全球棉花庫(kù)存高企,用棉需求減少和中國(guó)收、拋儲(chǔ)“空檔期”等利空因素的影響,棉花市場(chǎng)缺乏方向指引,只能靠炒作天氣來(lái)“導(dǎo)引”行情走勢(shì)。紐約期棉前揚(yáng)后抑,走勢(shì)大幅震蕩,過(guò)山車(chē)似的暴漲速降行情算是本月棉花市場(chǎng)的一個(gè)“亮點(diǎn)”。全月累計(jì)紐約期棉小幅止?jié)q回落。國(guó)內(nèi)現(xiàn)貨棉市高等級(jí)棉花資源不足,有價(jià)無(wú)市、幾無(wú)交易,棉價(jià)幾乎是日日微幅下調(diào),全月累計(jì)小幅續(xù)降;電子盤(pán)亦難以形成倉(cāng)單,交易清淡,弱勢(shì)盤(pán)整,其中電子撮合棉價(jià)弱勢(shì)盤(pán)整,月末大幅下降,已跌破至國(guó)儲(chǔ)棉拋售競(jìng)拍底價(jià)19000元/噸下運(yùn)行,全月累計(jì)大幅止?jié)q回落;鄭棉期貨主力月和遠(yuǎn)月合約依舊方向迷茫,走勢(shì)窄幅無(wú)序震蕩,近月合約則因缺乏倉(cāng)單而“逼倉(cāng)”壓力難釋?zhuān)艺w交易清淡,全月累計(jì)小幅收幅續(xù)漲。棉型短纖價(jià)格在弱勢(shì)盤(pán)整中運(yùn)行,其中滌綸短纖價(jià)格累計(jì)小幅續(xù)漲,粘膠短纖價(jià)格累計(jì)小幅續(xù)降。紗布市場(chǎng)行情持續(xù)疲軟,整體上紗、布交易清淡,實(shí)單讓利促銷(xiāo),無(wú)熱銷(xiāo)產(chǎn)品的態(tài)勢(shì)未有改觀,但“換季”的秋季坯布面料品種已逐步開(kāi)始面市。

| 表一 2013年8月份紡織原料價(jià)格運(yùn)行明細(xì)表 |

| 單位:美分/磅、元/噸 |

| 日期 項(xiàng)目 |

紐約棉期ICE1310 |

國(guó)際棉花價(jià)格指數(shù)CotlookA(FE) |

中國(guó)進(jìn)口棉價(jià)格指數(shù)FCindexM |

中國(guó)棉花價(jià)格指數(shù)CCindex328 |

電子撮合MA1309 |

鄭棉期貨CF1309 |

滌綸短纖 |

粘膠短纖 |

| 07/31/2013 |

85.63 |

92.50 |

96.63 |

19222 |

19175 |

20895 |

10180 |

13300 |

| 08/01/2013 |

85.88 |

91.10 |

96.00 |

19217 |

19175 |

20810 |

10180 |

13300 |

| 08/30/2013 |

83.70 |

89.15 |

95.14 |

19155 |

18438 |

21040 |

10330 |

13130 |

| 漲、跌總量 |

-1.93 |

-3.35 |

-1.49 |

-67 |

-737 |

145 |

150 |

-170 |

| ±幅度(%) |

-2.25 |

-3.62 |

-1.54 |

-0.35 |

-3.84 |

0.69 |

1.47 |

-1.28 |

| 上月漲跌量 |

0.02 |

1.20 |

1.32 |

-78 |

109 |

455 |

180 |

-50 |

| 上月±(%) |

0.02 |

1.31 |

1.38 |

-0.40 |

0.58 |

2.23 |

1.80 |

-0.37 |

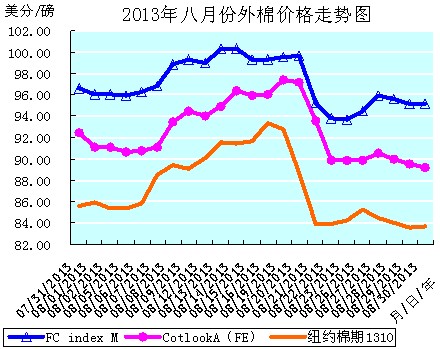

8月份洲際交易所(ICE)期棉行情是前揚(yáng)后抑,走勢(shì)大幅震蕩,全月累計(jì)小幅止?jié)q回落的跌宕走勢(shì)。如近期ICE期棉1310合約與主力ICE期棉1312合約在12日突破90美分/磅(是自4月3日以來(lái)首次收于90美分/磅之上)的整數(shù)價(jià)位,并于16日盤(pán)升至本月的最高價(jià)位93.40美分/磅(主力1312合約93.32美分/磅)后,僅盤(pán)整維持6個(gè)工作日,馬上又于20日滑落至90美分/磅的整數(shù)價(jià)位之下,且此二合約于20日、21日均又連續(xù)二日速降暴跌收于跌停板(上次主力合約跌停時(shí)間2012年6月。21日大跌近500點(diǎn)也創(chuàng)下14個(gè)月來(lái)最大的單日跌幅。)。近期ICE期棉1310合約1-16日累計(jì)盤(pán)漲7.77美分/磅,漲幅9.07%(主力1312合約累計(jì)盤(pán)漲8.14美分/磅,漲幅9.56%),19-30日累計(jì)盤(pán)降9.76美分/磅,降幅10.39%(主力1312合約累計(jì)盤(pán)降9.83美分/磅,降幅10.53%),(參見(jiàn):表一和2013年8月份外棉價(jià)格走勢(shì)圖)

近期ICE期棉1310合約上半月(1-16日)是盤(pán)漲的上升走勢(shì),期間的5-8日是強(qiáng)勁的“四連陽(yáng)”,直至16日升漲至本月的最高價(jià)位93.40美分/磅。主要是在市場(chǎng)炒作主產(chǎn)棉區(qū)天氣因素的支持下,得以整體收漲的。特別是7日(周三),在美國(guó)德州持續(xù)干燥引來(lái)投資者擔(dān)憂(yōu)的同時(shí),東南棉區(qū)及印度主產(chǎn)棉區(qū)馬哈拉施特拉邦遭遇強(qiáng)降雨,更加深市場(chǎng)憂(yōu)慮。市場(chǎng)在炒作極端天氣的同時(shí),還有8日公布的數(shù)據(jù)顯示中國(guó)7月份進(jìn)出口增幅均高于預(yù)期,表明中國(guó)經(jīng)濟(jì)在上半年放緩后有所企穩(wěn);美國(guó)農(nóng)業(yè)部8月份供需預(yù)測(cè)報(bào)告調(diào)低2013/14年度全球棉花產(chǎn)量及期末庫(kù)存,同時(shí)美國(guó)棉花產(chǎn)量低于之前市場(chǎng)預(yù)期[據(jù)美國(guó)農(nóng)業(yè)部(USDA)最新預(yù)測(cè),2013/14年度全球棉花總產(chǎn)2534萬(wàn)噸,較7月份預(yù)測(cè)調(diào)減35.5萬(wàn)噸;期末庫(kù)存2041.5萬(wàn)噸,調(diào)減12.4萬(wàn)噸。同時(shí)美國(guó)2013/14年度棉花產(chǎn)量較7月份調(diào)減9.7萬(wàn)噸,至284.2萬(wàn)噸;出口調(diào)減8.7萬(wàn)噸,至230.8萬(wàn)噸。],及美棉苗情報(bào)告中新花正常比例下降;美元走低等諸多利好因素的支持,促使棉紡織企業(yè)買(mǎi)盤(pán)和基金買(mǎi)盤(pán)入市的拉動(dòng)。

在ICE期棉上漲的同時(shí),美國(guó)皮馬棉價(jià)格也隨之上漲。15日,某企業(yè)反映到廠價(jià)已漲至29200元/噸,較半月前上漲500元/噸。

上半月在美棉及全球棉花資源供應(yīng)量下降、美國(guó)中南和東南部持續(xù)陰雨天氣、德州西部旱情、美棉苗情良好作物比例下降等因素的推動(dòng)下,市場(chǎng)炒作天氣,基金和投機(jī)商卷土重來(lái),不斷將ICE期棉價(jià)格推向高點(diǎn)。實(shí)際上此輪上漲與下游需求并無(wú)太大關(guān)系,反而加重棉紡織企業(yè)的觀望情緒。但美棉上漲致外棉報(bào)價(jià)達(dá)到近期高點(diǎn),內(nèi)外棉差價(jià)略有回落,卻還是給國(guó)內(nèi)棉紡織企業(yè)帶來(lái)一點(diǎn)小小的“利好”。業(yè)內(nèi)人士指出,得不到下游需求支持的“美盤(pán)天氣棉市”棉價(jià)很難維持上漲的勢(shì)頭,下跌只是時(shí)間問(wèn)題。

果不其然,自19-30日的下半月,近期ICE期棉1310合約在19日即掉進(jìn)下降的通道,且20日、21日連續(xù)二日封于跌停,這3天累計(jì)下降9.49美分/磅,降幅10.16%。下半月開(kāi)局的“三連陰”暴跌封停,徹底將“美盤(pán)天氣棉市”打回原形83.91美分/磅(21日收盤(pán)價(jià))。這主要是由于美棉新花生長(zhǎng)狀況有所改善(美農(nóng)業(yè)部苗情報(bào)告,德州新花生長(zhǎng)狀況略有改善。)和市場(chǎng)投機(jī)者技術(shù)性賣(mài)盤(pán)拋售的打壓所致。隨著ICE期棉的暴跌封停,棉紡織企業(yè)的采購(gòu)增多,卻致成交量大幅飆升。此后,近期ICE期棉1310合約便在83.60-85.25美分/磅之間盤(pán)整運(yùn)行至月末的83.70美分/磅(期間受美棉出口周報(bào)利好消息的支持,22-26日“三連陽(yáng)”;受外部谷物市場(chǎng)走低及美棉預(yù)期產(chǎn)量下滑、質(zhì)量下降和降雨致采摘推遲等利空因素的打壓;27-29日“三連陰”。)。

8月份全月統(tǒng)計(jì):紐約棉期1310合約累計(jì)中幅下降1.93美分/磅,降幅2.25%,月末運(yùn)行在83.70美分/磅價(jià)位上,仍在80美分/磅整數(shù)價(jià)位之上運(yùn)行。國(guó)際棉花價(jià)格指數(shù)CotlookA(FE)累計(jì)大幅下降3.35美分/磅,降幅3.62%,月末運(yùn)行在89.15美分/磅價(jià)位上。中國(guó)進(jìn)口棉價(jià)格指數(shù)FCIndexM累計(jì)小幅下降1.49美分/磅,降幅1.54%,月末運(yùn)行在95.14美分/磅價(jià)位上。8月末,中國(guó)進(jìn)口棉價(jià)格指數(shù)FCIndexM仍分別高于近期ICE期棉1310合約和國(guó)際棉花價(jià)格指數(shù)CotlookA(FE)11.44美分/磅、5.99美分/磅。(參見(jiàn):表一和2013年8月份外棉價(jià)格走勢(shì)圖)

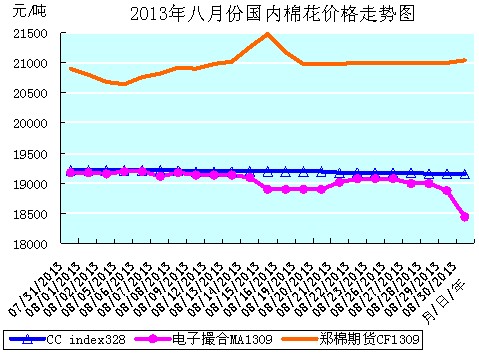

8月份是2012/13棉花年度的最后1個(gè)月,也是國(guó)儲(chǔ)棉拋售競(jìng)拍結(jié)束后的“后拋儲(chǔ)時(shí)代”運(yùn)行的第1個(gè)月。在棉花青黃不接的季節(jié)和國(guó)儲(chǔ)棉收、拋儲(chǔ)的“空檔期”,國(guó)內(nèi)棉花市場(chǎng)并未出現(xiàn)“棉荒”,反而是交易疲滯清淡、價(jià)格弱勢(shì)盤(pán)整、行情波瀾不驚的平緩走勢(shì)。由于大中型棉紡織企業(yè)通過(guò)國(guó)儲(chǔ)棉拋售競(jìng)拍,已備足2個(gè)月以上的棉花庫(kù)存,加之手握國(guó)儲(chǔ)棉拋售競(jìng)拍配發(fā)的棉花進(jìn)口配額,短期內(nèi)已能滿(mǎn)足生產(chǎn)需要,加之棉紡織企業(yè)在銷(xiāo)售淡季艱難低效的經(jīng)營(yíng)現(xiàn)狀的制約,故而并無(wú)購(gòu)棉需求(其實(shí)現(xiàn)貨棉市上不受待見(jiàn)的低等級(jí)棉花資源也不敷使用)。以至于國(guó)內(nèi)現(xiàn)貨棉市在高等級(jí)棉花資源缺乏的境況中,呈現(xiàn)需求不佳,氛圍清冷,有價(jià)無(wú)市、幾無(wú)交易的尷尬態(tài)勢(shì),棉價(jià)則幾乎是日日微幅緩緩下調(diào),全月累計(jì)小幅續(xù)降的疲弱走勢(shì)。

電子盤(pán)亦因高等級(jí)棉花資源缺乏而難以形成有效倉(cāng)單,加之現(xiàn)貨棉市的清淡乏力又不足以給電子盤(pán)帶來(lái)上漲的能量,故而也是交易清淡,弱勢(shì)盤(pán)整的疲弱態(tài)勢(shì)。其中電子撮合棉價(jià)現(xiàn)貨屬性盡顯,成交量下滑,成交基本是圍繞著中、遠(yuǎn)月合約開(kāi)展(近月電子撮合MA1308合約12-16日連續(xù)5天無(wú)成交。),且價(jià)格大幅下降,走出自己的獨(dú)立行情,較真實(shí)的反映國(guó)內(nèi)棉花“政策棉市”的供求關(guān)系和現(xiàn)貨市場(chǎng)的疲弱狀況,真正發(fā)揮發(fā)現(xiàn)價(jià)格、擁有自己定價(jià)權(quán)的市場(chǎng)功能。近期電子撮合MA1309合約上半月尚能在弱勢(shì)盤(pán)整中維持在19000元/噸的國(guó)儲(chǔ)棉拋售競(jìng)拍底價(jià)之上較平穩(wěn)的運(yùn)行,下半月的前10天還在圍繞著19000元/噸的國(guó)儲(chǔ)棉拋售競(jìng)拍底價(jià)盤(pán)整運(yùn)行(其中15-20日的4個(gè)交易日在19000元/噸價(jià)位下運(yùn)行),但月末4天則大幅下降且跌破至國(guó)儲(chǔ)棉拋售競(jìng)拍底價(jià)19000元/噸之下運(yùn)行,月末運(yùn)行在18438元/噸(30日下跌443元/噸)的低價(jià)位上,全月累計(jì)大幅止?jié)q回落。

鄭棉期貨因受到新年度收儲(chǔ)政策具體實(shí)施方法未定和新棉花標(biāo)準(zhǔn)實(shí)施細(xì)則尚未明確的制約,只能是“猶抱琵琶半遮面”的慢步跟漲美棉炒作天氣的步伐盤(pán)整運(yùn)行。其主力月和遠(yuǎn)月合約方向迷茫,走勢(shì)窄幅無(wú)序震蕩,近月合約則因缺乏倉(cāng)單而“逼倉(cāng)”壓力難釋?zhuān)艺w交易清淡,廖無(wú)生機(jī)。近期鄭棉期貨CF1309合約上半月受紐約期棉漲勢(shì)的影響,是在20000元/噸的價(jià)位之上盤(pán)整運(yùn)行的走勢(shì),14日和15日二天突然加大上漲的幅度(14日上漲245元/噸,15日上漲225元/噸),至15日升漲至本月的最高價(jià)位21490元/噸。下半月的前二個(gè)交易日又大幅連降(16日下降310元/噸,19日下降200元/噸),此后便平緩的微幅盤(pán)降至月末的21040元/噸,全月累計(jì)小幅收幅續(xù)漲。相較于現(xiàn)貨棉價(jià)和電子撮合棉價(jià),鄭棉期貨棉價(jià)走勢(shì)的震蕩幅度要大一些,特別是月中的14-19日連續(xù)4個(gè)交易日出現(xiàn)一段突升漲、速滑落的短程“過(guò)山車(chē)”式行情。由此也可一窺其于迷茫中無(wú)序震蕩的行情態(tài)勢(shì)。(參見(jiàn):2013年8月份國(guó)內(nèi)棉花價(jià)格走勢(shì)圖)

總體上看,目前全球紡織消費(fèi)仍顯乏力,國(guó)內(nèi)紡織市場(chǎng)又處于淡季,棉紡織企業(yè)經(jīng)營(yíng)艱難。國(guó)內(nèi)棉花庫(kù)存充盈,供應(yīng)充足,特別是通過(guò)國(guó)儲(chǔ)棉拋售競(jìng)拍已充實(shí)1-3個(gè)月的庫(kù)存和握有競(jìng)拍配給的進(jìn)口棉花配額,加之后市收、拋儲(chǔ)棉花政策的細(xì)則尚不明朗,導(dǎo)致棉紡織企業(yè)暫時(shí)購(gòu)棉意愿不高,乃是國(guó)內(nèi)棉市交易清淡,行情疲軟弱勢(shì)運(yùn)行的主因。

隨著新棉花年度的臨近,收儲(chǔ)政策細(xì)則的出臺(tái),國(guó)內(nèi)“政策棉市”的影響一時(shí)還難以立即消除,故而棉花價(jià)格走勢(shì)應(yīng)不會(huì)有太大的改善,只能維持弱勢(shì)盤(pán)整的弱行走勢(shì)。棉花現(xiàn)貨價(jià)格不會(huì)有大的波動(dòng)和起色;電子撮合價(jià)格亦會(huì)保持目前低位震蕩的走勢(shì);鄭棉期貨價(jià)格的震蕩幅度會(huì)大一些,但也難以“掙脫”棉花政策的“桎梏”。本月電子撮合棉價(jià)依然大幅獨(dú)立下探的疲弱走勢(shì),便可以展示出國(guó)內(nèi)紡織形勢(shì)并未出現(xiàn)好轉(zhuǎn)的現(xiàn)實(shí),同時(shí)也說(shuō)明正是現(xiàn)貨棉價(jià)的平淡,才導(dǎo)致電子撮合棉價(jià)低位徘徊的走勢(shì)。另外,交易商目前密切關(guān)注電子撮合的中、遠(yuǎn)月合約,且成交皆圍繞中、遠(yuǎn)月合約展開(kāi),說(shuō)明最起碼交易商對(duì)后市還存有期望。

本月港口外棉的價(jià)格也隨紐約期棉的走勢(shì)而漲跌。上半月美棉的上漲也拉動(dòng)港口外棉報(bào)價(jià)有所上調(diào),但高于買(mǎi)家心理價(jià)位的新報(bào)價(jià)卻使得成交處于停滯。清關(guān)外棉報(bào)價(jià)雖穩(wěn)中微降,但成交氣氛依然清淡,少量成交多以?xún)r(jià)格便宜的印度棉為主。15日張家港保稅區(qū)內(nèi)印度棉質(zhì)量最差的降到18000元/噸以下,最好的能達(dá)到18300-18400元/噸;澳棉價(jià)格16800元/噸,自帶配額通關(guān),已通關(guān)的價(jià)格19300-19400元/噸;美棉M/E、M級(jí),長(zhǎng)度1-1/8,保稅價(jià)97-98美分/磅,跟印度棉價(jià)格相近;西班牙棉花價(jià)格18300-18400元/噸之間,以看大貨為準(zhǔn);喀麥隆SM1-1/8報(bào)價(jià)18800元/噸;巴基斯坦TYPE1503SLM1-3/32報(bào)價(jià)約17500-17600元/噸,TYPE1467價(jià)格略低于前者。下半月紐棉價(jià)格大幅下跌,也拉動(dòng)港口棉花價(jià)格有小幅的下調(diào),可仍高于買(mǎi)家的心理價(jià)位,成交依然極清淡。通關(guān)外棉價(jià)格穩(wěn)弱,買(mǎi)盤(pán)清冷,印度棉及澳棉相對(duì)出貨較好。印度棉S6清關(guān)報(bào)價(jià)18100元/噸,澳棉報(bào)價(jià)19200-19300元/噸,實(shí)際商談略低,但成交稀少。

據(jù)信息員反饋的信息,河北省邯鄲、邢臺(tái)、石家莊等地區(qū),棉紡織企業(yè)棉花庫(kù)存較充裕,用棉以消化國(guó)儲(chǔ)棉為主。地產(chǎn)棉4級(jí)皮棉銷(xiāo)售價(jià)18400元/噸,5級(jí)皮棉銷(xiāo)售價(jià)16500元/噸;印度棉S-61-1/8銷(xiāo)售價(jià)18400元/噸;美棉M1-1/8銷(xiāo)售價(jià)18100-18200元/噸;澳棉M1-5/32銷(xiāo)售價(jià)19300-19400元/噸;貝寧KABS/S1-1/8銷(xiāo)售價(jià)18400-18500元噸;新疆棉三級(jí)19400元/噸(帶票、自提、公重);美棉SM級(jí)19100元/噸(帶票、自提、凈重);澳棉SM級(jí)20300元/噸(帶票、自提、凈重)。

8月份全月統(tǒng)計(jì):中國(guó)棉花價(jià)格指數(shù)CCindex328累計(jì)微幅下降67元/噸,降幅0.35%,月末運(yùn)行在19155元/噸價(jià)位上;電子撮合1309合約累計(jì)超大幅下降737元/噸,降幅3.84%,月末運(yùn)行在18438元/噸價(jià)位上;鄭棉期貨1309合約累計(jì)小幅上漲145元/噸,漲幅0.69%,月末運(yùn)行在21040元/噸價(jià)位上。月末,現(xiàn)貨CCindex328價(jià)格比電子撮合1308合約高717元/噸、比鄭棉期貨1309合約低1885元/噸。(參見(jiàn):表一和2013年8月份國(guó)內(nèi)棉花價(jià)格走勢(shì)圖)

2013年8月份,棉型短纖市場(chǎng)是整體交投依然不足,價(jià)格在盤(pán)整中弱勢(shì)運(yùn)行的走勢(shì)。滌綸短纖價(jià)格是在成本上漲的拉動(dòng)下,累計(jì)小幅續(xù)漲的盤(pán)整走勢(shì);粘膠短纖價(jià)格則是在下游銷(xiāo)售遲滯的拖累下弱勢(shì)盤(pán)整,微幅緩步下調(diào),累計(jì)小幅續(xù)降的弱勢(shì)盤(pán)整走勢(shì)。

本月滌綸短纖價(jià)格的走勢(shì),主要是由國(guó)際原油價(jià)格震蕩漲跌(國(guó)際原油價(jià)格全月累計(jì)大幅盤(pán)漲2.62美元/桶,漲幅2.49%。)而帶動(dòng)其上游原料PX、PTA、MEG、聚酯切片等的價(jià)格漲跌(聚酯切片價(jià)格全月累計(jì)大幅上漲225元/噸,漲幅2.39%。)所左右。其下游淡季中的純滌紗、布及其混紡紗、布需求不振,銷(xiāo)售平淡,用戶(hù)謹(jǐn)慎觀望,采購(gòu)多以剛需小單為主;加之江南地區(qū)高溫高濕季節(jié)限電所致的棉紡織企業(yè)開(kāi)機(jī)負(fù)荷降低,對(duì)滌綸短纖支持力不足。因而是成本左右滌綸短纖價(jià)格呈現(xiàn)出上半月小幅盤(pán)漲(1-15日累計(jì)上漲190元/噸,漲幅1.87%。),下半月微幅盤(pán)降(16-30日累計(jì)下降40元/噸,降幅0.39%。),全月累計(jì)小幅續(xù)漲的走勢(shì)。純滌紗、滌混布售價(jià)卻是被動(dòng)跟漲,微幅上行(T32S售價(jià)全月累計(jì)微幅盤(pán)漲25元/噸,漲幅0.17%。)。滌綸短纖生產(chǎn)企業(yè)的開(kāi)機(jī)負(fù)荷保持平穩(wěn),產(chǎn)銷(xiāo)率維持平衡,庫(kù)存量平均在10天以?xún)?nèi)的水平,但資金壓力仍難以得到有效的緩解。

本月粘膠短纖市場(chǎng)缺乏利好消息,整體交投氣氛沉悶,交易僵持膠著,成交重心下移,下游采購(gòu)以隨用隨買(mǎi)的剛需小單為主,囤貨積極性不高。主要是上游漿粕原料價(jià)格的穩(wěn)弱和淡季紗、布行情不振,銷(xiāo)售不暢(紹興紗布市場(chǎng)上半月人棉紗有價(jià)無(wú)市,鮮有新單,出貨遲滯,庫(kù)存上升。)。加之上中旬江南地區(qū)高溫高濕天氣停電的影響,致棉紡織企業(yè)開(kāi)機(jī)率下降(部分棉紡織企業(yè)甚至一周停產(chǎn)3、4天)。銷(xiāo)售淡季棉紡織企業(yè)以消化庫(kù)存原料為主,對(duì)粘膠短纖的采購(gòu)明顯遲緩,且采購(gòu)數(shù)量小、商談壓價(jià)。導(dǎo)致粘膠短纖行情疲弱不振,擴(kuò)幅續(xù)降的弱行走勢(shì)。粘膠短纖行業(yè)整體產(chǎn)銷(xiāo)僅有5-8成的水平,庫(kù)存維持在半個(gè)月的水平,部分企業(yè)庫(kù)存較高的在1個(gè)月,整體尚保持在可控的范圍內(nèi)。業(yè)內(nèi)人士分析,9月上旬部分剛需實(shí)單采購(gòu)或?qū)㈥懤m(xù)展開(kāi)。

8月份全月統(tǒng)計(jì):滌綸短纖的價(jià)格累計(jì)小幅上漲150元/噸,漲幅1.47%,月末運(yùn)行在10330元/噸價(jià)位上。粘膠短纖的價(jià)格累計(jì)小幅下降170元/噸,降幅1.28%,月末運(yùn)行在13130元/噸價(jià)位上。月末,滌綸短纖價(jià)格低于中國(guó)棉花價(jià)格指數(shù)CCindex328(現(xiàn)貨價(jià)格)8825元/噸,價(jià)差比上月有所收縮;粘膠短纖價(jià)格低于中國(guó)棉花價(jià)格指數(shù)CCindex328(現(xiàn)貨價(jià)格)6025元/噸,價(jià)差比上月有所擴(kuò)展。(參見(jiàn):表一)

| 表二 2013年8月份紗線(xiàn)、坯布價(jià)格運(yùn)行明細(xì)表 |

| 單位:元/噸、元/米 |

| 日期 品種 |

C32S |

JC40S |

T65/C35 45S |

R30S |

C 32x32 130x70 47" 斜紋 |

JC 40x40 133x72 63" |

R 30x30 68x68 63" |

T65/C35 45x45 110x76 63" 滌細(xì) |

| 07/31/2013 |

25865 |

30685 |

21005 |

18020 |

6.42 |

8.97 |

4.82 |

4.97 |

| 08/01/2013 |

25865 |

30680 |

21005 |

18010 |

6.42 |

8.97 |

4.82 |

4.96 |

| 08/30/2013 |

25830 |

30650 |

21005 |

17940 |

6.41 |

8.95 |

4.77 |

4.97 |

| 漲、跌總量 |

-35 |

-35 |

0 |

-80 |

-0.01 |

-0.02 |

-0.05 |

0 |

| ±幅度(%) |

-0.14 |

-0.11 |

0 |

-0.44 |

-0.16 |

-0.22 |

-1.04 |

0 |

| 上月漲跌量 |

-35 |

-55 |

95 |

30 |

-0.02 |

-0.03 |

-0.01 |

0.02 |

| 上月±(%) |

-0.14 |

-0.18 |

0.45 |

0.17 |

-0.31 |

-0.33 |

-0.21 |

0.40 |

8月份紗布市場(chǎng)仍運(yùn)行在紗、布銷(xiāo)滯價(jià)弱,實(shí)單讓利促銷(xiāo),以老客戶(hù)定期送貨和小批量零散走貨為主的傳統(tǒng)紡織淡季氛圍中。唯在下旬有山東、江浙和粵閩地區(qū)的部分棉紡織企業(yè)和經(jīng)銷(xiāo)商反映市場(chǎng)上秋、冬季所需的坯布、面料等產(chǎn)品陸續(xù)面市,詢(xún)價(jià)、看貨也稍有增多,但下單稀少,只有部分小單、散單零星交易,整體上仍出貨不暢。棉紡織企業(yè)和經(jīng)銷(xiāo)商雖報(bào)價(jià)平穩(wěn),但卻依然實(shí)單優(yōu)惠讓利。因之有不少棉紡織企業(yè)對(duì)中秋、國(guó)慶等節(jié)日接踵而來(lái)的“金九銀十”紗布市場(chǎng)行情抱有較大的期待。

本月由于下游織造、復(fù)制等企業(yè)停機(jī)放假較多,致使純棉紗銷(xiāo)售平淡,大宗交易不多,棉紡織企業(yè)積極推銷(xiāo)去庫(kù)存,量大的客戶(hù)均可商討讓利。總體表現(xiàn)為中、低支常規(guī)普梳紗雖為銷(xiāo)售主流,如普梳紗中質(zhì)優(yōu)的C32S、C40S交易批量稍微集中些,但卻走貨不暢,售價(jià)穩(wěn)中偏弱;高支高配紗、精梳紗需求不足,量、價(jià)均穩(wěn)中走弱;氣流紡紗出貨不暢;其它品種的純棉紗走貨量零散。由于滌綸短纖價(jià)格小幅續(xù)漲,純滌紗及滌綸短纖混紡紗售價(jià)亦微幅跟漲或維持弱勢(shì)平穩(wěn)(如T32S售價(jià)全月累計(jì)微幅盤(pán)漲25元/噸,漲幅0.17%;T65/C35 45S售價(jià)弱勢(shì)盤(pán)整,全月累計(jì)持平。)的走勢(shì),但銷(xiāo)貨仍平淡,相比T32S、T45S走貨量要好于其他品種;滌棉紗市場(chǎng)觀望,成交平淡,售價(jià)弱勢(shì)盤(pán)穩(wěn),相比T65/C35 45S、T80/C20 45S走貨量稍好。滌粘紗市場(chǎng)詢(xún)盤(pán)氣氛平淡,成交亦難放量,售價(jià)勉力維持,行情呈穩(wěn)弱走勢(shì),T65/R35 32S/2市場(chǎng)銷(xiāo)售量維持。總體上紗布市場(chǎng)難覓提振的利好因素。

國(guó)內(nèi)淡季紗布市場(chǎng)的疲軟走勢(shì),也拉低進(jìn)口棉紗的行情。據(jù)山東青島、濰坊、濱州等地棉紗貿(mào)易商和織布廠反映,8月中旬進(jìn)口印度、巴基斯坦C32S的成交價(jià)普遍調(diào)整至25800-26000元/噸(含稅帶票),報(bào)價(jià)雖仍在26200-26500元/噸,成交價(jià)較6-7月中旬下調(diào)400-500元/噸,但山東地區(qū)進(jìn)口商普遍反映棉紗銷(xiāo)勢(shì)不好,賣(mài)不動(dòng),偶有小批量的散單交易,且需求的重點(diǎn)也從中支的C40S、C32S向低支的C21S、C16S和C10S轉(zhuǎn)移。8月13、14日,濰坊某織布廠從山東黃島購(gòu)買(mǎi)C32S印紗提貨價(jià)25700元/噸(中檔紗,配棉為印度棉、美棉),帶票。8月14日,浙江某進(jìn)口企業(yè)C16S巴紗(水晶牌)上海港提貨價(jià)22200元/噸。據(jù)山東、廣東等地貿(mào)易商反映,由于國(guó)內(nèi)外棉紗的差價(jià)縮小,進(jìn)口棉紗的競(jìng)爭(zhēng)力下降,C32S成交價(jià)普遍降至24200-24300元/噸(品牌紗),下游許多織布、復(fù)制企業(yè)和中間商要求不帶票采購(gòu),但對(duì)于規(guī)模較大的棉紗進(jìn)口商、貿(mào)易商來(lái)說(shuō),不帶票交易卻是基本無(wú)法操作的。江浙、河南等地織布、復(fù)制企業(yè)和中間商普遍反映進(jìn)口棉紗牌子雖比較好,而且一般不會(huì)出現(xiàn)大的質(zhì)量問(wèn)題,但價(jià)格偏高,接受起來(lái)難度比較大。

月末一周,國(guó)際市場(chǎng)棉紗出口報(bào)價(jià)產(chǎn)生分化,印度、巴基斯坦棉紗報(bào)價(jià)穩(wěn)中趨堅(jiān),出口量則略有縮減;越南、印尼、馬來(lái)西亞等東盟國(guó)家的棉紗出口呈現(xiàn)價(jià)格小跌,銷(xiāo)量反彈的格局。國(guó)內(nèi)各主要港口貿(mào)易商甩賣(mài)庫(kù)存,部分品牌紗線(xiàn)售價(jià)下調(diào)500元/噸,印度、巴基斯坦紡紗廠也加大推銷(xiāo)力度。另外,下游織造、復(fù)制、服裝、印染企業(yè)等客戶(hù)購(gòu)買(mǎi)進(jìn)口紗時(shí)賒欠貨款的現(xiàn)象非常普遍,江浙地區(qū)現(xiàn)款拿貨的成交價(jià)要較承兌或部分賒欠低200-300元/噸,個(gè)別急于拋貨的中間商甚至要低400-500元/噸。

今年以來(lái)我國(guó)自印度的棉紗進(jìn)口量急劇增加,在總進(jìn)口量中的占比由去年的20%上升到目前的28.35%,從巴基斯坦和越南的進(jìn)口量下降,從巴基斯坦的進(jìn)口量在總進(jìn)口量中所占的比重由去年的36%下降到目前的31.53%。這主要是因印度棉紗在品質(zhì)、技術(shù)和企業(yè)規(guī)模、結(jié)算模式、交貨能力等方面具有明顯的優(yōu)勢(shì),在東南亞各國(guó)中處于無(wú)可替代的位置,巴基斯坦棉紗上半年因其能源危機(jī)及原料價(jià)格居高不下,使其棉紗產(chǎn)量降低,價(jià)格上漲太快,出口競(jìng)爭(zhēng)力有所降低。

本月坯布市場(chǎng)繼續(xù)運(yùn)行在淡季氛圍中,交易仍疲滯清淡,走貨以降低庫(kù)存為主,價(jià)格維持弱勢(shì)平穩(wěn)調(diào)整,總體上是弱勢(shì)盤(pán)整的走勢(shì)。上半月銷(xiāo)平價(jià)弱為主,下半月部分秋季坯布面料逐步上市走貨,整體交易量亦漸顯上升的趨勢(shì),但售價(jià)仍基本平穩(wěn),弱勢(shì)維持。相比適用于秋裝的薄型純棉牛仔布銷(xiāo)量有所上升。C 21x21 108x58 47"、63" 紗卡和床上用品走貨量亦有所增加。純棉帆布走貨量有所增加,如C 32/2x16 94x48 63" 細(xì)帆布交易量見(jiàn)增;C 21+21x16+16 118x56 63" 雙經(jīng)雙緯帆布交易小量啟動(dòng)。C 20x20 100x50 63" 紗絹交易見(jiàn)好。純棉細(xì)條燈芯絨市場(chǎng)也有少量走貨。常規(guī)工裝棉布、休閑裝棉布,以斷續(xù)分散的中小批量接單成交,也成為淡市中成交稍好的純棉產(chǎn)品。棉氨彈力布成交量平平。滌棉布常規(guī)品種交易雖總體平淡,但個(gè)別秋季滌棉面料現(xiàn)貨已嶄露頭角,如滌棉線(xiàn)絹交易量有所增加,其中T65/C35 32x32 97x32 64.5" 4/1緞紋面料就頗受歡迎;T65/C35 21x21 108x58 47"、63" 紗卡交易量放大;T65/JC35 45x45 139x94 47" 防羽布亦頗受關(guān)注。人棉布銷(xiāo)量繼續(xù)下滑。

面對(duì)銷(xiāo)售遲滯的淡季市場(chǎng),棉紡織企業(yè)和經(jīng)銷(xiāo)商8月份不斷的調(diào)整紗、布報(bào)價(jià),以順應(yīng)市場(chǎng)積極出貨,消化不斷增多的產(chǎn)品庫(kù)存并回籠資金。如8月中旬以來(lái),廣東、浙江等地的印度、巴基斯坦、越南棉紗報(bào)價(jià)整體疲軟,一些資金壓力大、對(duì)9月份棉花、紗布市場(chǎng)不看好的貿(mào)易商,主動(dòng)將普梳紗和精梳紗的報(bào)價(jià)下調(diào)200-300元/噸、400-500元/噸,以便加快出貨,盡早回收資金。但下游需求難以提振,下單稀少,多數(shù)仍出貨不暢,只有部分老客戶(hù)定期拿貨,棉紡織企業(yè)的復(fù)工開(kāi)機(jī)率并未見(jiàn)明顯的提高。棉紡織企業(yè)的資金普遍緊張,出貨意愿較強(qiáng),但市場(chǎng)有價(jià)無(wú)市,對(duì)后市雖仍期待卻也頗感無(wú)奈。

由于下游織造、復(fù)制等用紗企業(yè)的產(chǎn)品庫(kù)存也難以消化,再加上天氣炎熱,淡季市場(chǎng)尚未見(jiàn)到即將啟動(dòng)的跡象。但在8月份過(guò)半之際,沉悶已久的紗布市場(chǎng)卻也顯露出些許炒作“金九銀十”,期待行情好轉(zhuǎn)的苗頭來(lái)。不少棉紡織企業(yè)對(duì)中秋、國(guó)慶等節(jié)日接踵而來(lái)的9-10月份紗布市場(chǎng)行情抱有較大的期待,認(rèn)為紡織品服裝已蜇伏幾個(gè)月的行情或借季節(jié)優(yōu)勢(shì)有所好轉(zhuǎn),消費(fèi)潛力很有可能得到持續(xù)釋放。即便行情不會(huì)出現(xiàn)大的逆轉(zhuǎn),但小漲一下問(wèn)題還是不大的。更何況棉紡織企業(yè)較長(zhǎng)期都是負(fù)虧生產(chǎn),庫(kù)存消化困難,為規(guī)避風(fēng)險(xiǎn),多數(shù)企業(yè)都是“隨銷(xiāo)隨產(chǎn)”的經(jīng)營(yíng)策略,成品庫(kù)存普遍偏低(如山東、河北等地規(guī)模企業(yè)成品庫(kù)存僅15-20天。),一旦消費(fèi)好轉(zhuǎn),企業(yè)庫(kù)存就會(huì)出現(xiàn)吃緊的局面。所以都在悄悄做著行情上漲之后的準(zhǔn)備工作,主要表現(xiàn):一是“頂著壓力”小幅調(diào)高部分棉紗的報(bào)價(jià),報(bào)價(jià)整體上調(diào)200元/噸左右。二是現(xiàn)貨銷(xiāo)售和訂單讓利空間縮小。自7月至8月上旬,棉紡織企業(yè)在現(xiàn)貨銷(xiāo)售中,均給予下游客戶(hù)或擔(dān)負(fù)運(yùn)費(fèi)、或視量讓價(jià)等一定的讓利,但中旬以后卻已很難再得到這種優(yōu)惠。三是棉花備貨意愿增強(qiáng)。如果9月份棉紗暢銷(xiāo),鑒于目前企業(yè)的低庫(kù)存,原料肯定要捉襟見(jiàn)肘,故而一些用棉企業(yè)積極用配額通關(guān)。由于成交增加,拉動(dòng)進(jìn)口棉中國(guó)主港報(bào)價(jià)再度上漲,14日各個(gè)品種的漲幅均達(dá)到1.75美分/磅,尤其是澳棉和印棉較受歡迎。當(dāng)然,也有部分棉紡織企業(yè)并不看好未來(lái)行情,對(duì)9月的行情依舊是一片茫然,感到壓力不減,仍秉持以順價(jià)銷(xiāo)售來(lái)消化庫(kù)存的經(jīng)銷(xiāo)策略,在原料采購(gòu)上堅(jiān)持“隨用隨買(mǎi)”,靜觀其變。

據(jù)調(diào)查,進(jìn)入8月份后,山東各地規(guī)模以上棉紡織企業(yè)的平均開(kāi)工率為80%左右,5萬(wàn)錠以下企業(yè)開(kāi)工率為40%左右,均較7月份有所下降;規(guī)模以上企業(yè)棉紗庫(kù)存15-16天,較7月份增加2-3天。企業(yè)運(yùn)營(yíng)壓力增大,對(duì)棉花原料的采購(gòu)較謹(jǐn)慎。江南地區(qū)受持續(xù)高溫高濕天氣的影響,采取限電措施,再加上出貨不暢,棉紡織企業(yè)停機(jī)放假較多,開(kāi)工率僅有30%左右。市場(chǎng)預(yù)測(cè)9月份隨著傳統(tǒng)紡織銷(xiāo)售旺季的到來(lái),市場(chǎng)或會(huì)稍有回暖。

8月份全月統(tǒng)計(jì):紗線(xiàn)代表品種C32S、JC40S、T65/C35 45S、R30S的售價(jià)是穩(wěn)中微幅下調(diào)的運(yùn)行走勢(shì),銷(xiāo)售價(jià)分別下降35元/噸、35元/噸、0元/噸、80元/噸;降幅分別0.14%、0.11%、0.00%、0.44%;月末分別運(yùn)行在25830元/噸、30650元/噸、21005元/噸、17940元/噸的價(jià)位上。(參見(jiàn):表二)

8月份全月統(tǒng)計(jì):坯布代表品種C 32x32 130x70 47" 斜紋、JC 40x40 133x72 63" 府綢、R 30x30 68x68 63" 細(xì)布、T65/C35 45x45 110x76 63" 細(xì)布的售價(jià)是穩(wěn)中微幅下調(diào)的運(yùn)行走勢(shì),銷(xiāo)售價(jià)分別下降0.01元/米、0.02元/米、0.05元/米、0.00元/米;降幅分別0.16%、0.22%、1.04%、0.00%;月末分別運(yùn)行在6.41元/米、8.95元/米、4.77元/米、4.97元/米的價(jià)位上。(參見(jiàn):表二)

轉(zhuǎn)載本網(wǎng)專(zhuān)稿請(qǐng)注明:"本文轉(zhuǎn)自錦橋紡織網(wǎng)",更多紡織專(zhuān)業(yè)資訊,關(guān)注錦橋紡織網(wǎng)微信公眾號(hào)。微信搜:錦橋紡織網(wǎng)

|

服務(wù)熱線(xiàn): 0532-66886655

服務(wù)熱線(xiàn): 0532-66886655

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn