【錦橋紡織網專稿】2014年春節在元月份便早早的來到。按慣例春節前應有一波服飾消費的商業熱銷的小高潮,棉紡織企業也要在春節前夕采購棉花、棉型短纖等原料和物資,備足春節假期前后生產需要的原材物料。然而今年的市場卻有些反常,不但紗、布行情一路下滑,愈加疲弱,導致棉紡織企業經營困難,庫存增加,紛紛提前放春節長假,假期普遍自元月下旬至節后的元宵節,而且由于對節后市場并不看好,加之對節后國儲棉拋售競賣政策調整向好預期心理(企業普遍認為節后國儲棉拋售競賣價格會下調,好棉花投放量會加大。)的影響,棉紡織企業均維持相對偏緊的原料庫存,對棉花、棉型短纖等原料的采購亦從緊把握,維持在最低儲備量上,但滿足春節后正常開工生產基本沒有問題。這就導致新年的開局月元月份的花紗布市場不但疲態愈重,銷滯價降,而且從中旬便逐步顯現出“半休市”的清冷氛圍,企業和經銷商基本是在忙于回收客戶所拖欠的貨款,偶有散批小量的商談讓利出貨,但已難得做成一筆像樣的交易,小年過后更是進入休市狀態,價格也隨之凝滯。

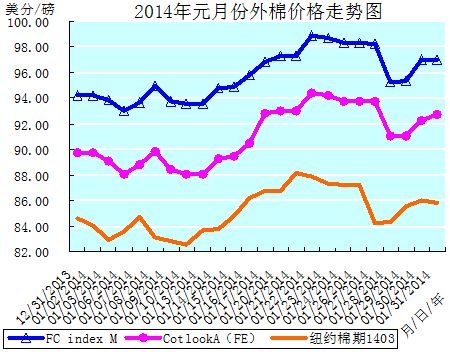

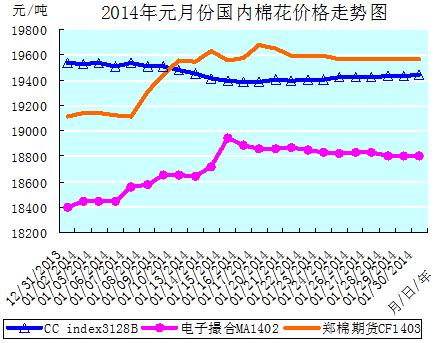

為2014年開局的元月份,國內棉花市場,仍呈收、拋儲并行的“政策棉市”為主導的運行態勢,總體行情仍是在新棉收儲價和國儲棉拋售競賣價的區間內弱勢震蕩盤整,交易清淡的“平穩”走勢。棉花加工企業的唯一“銷售”出路仍是新棉交儲,雖有少量不符合交儲標準的皮棉和混批棉進入市場,但因價高而鮮有交易;棉紡織企業的購棉渠道主要是國儲棉拋售競賣,輔以港口的進口棉和新疆棉以補充高等級適用棉花的需求。現貨棉價在國儲棉拋售競賣價格的“權衡”下日日微幅盤整,先抑后揚,累計小幅擴幅續降,且清淡之中難有交易。電子盤棉價在市場資源缺乏,倉單難以形成的境況下,走勢震蕩,交易清淡,其中電子撮合棉價延續自己的獨立行情,累計繼續大幅收幅續漲,鄭棉期貨棉價在技術性盤整運行中大幅止跌反彈。而紐約期棉走勢為先抑中揚后抑的軌跡,在中旬后美棉出口形勢較好等利多的支持下,走勢跌宕強勁,延續上月漲勢,全月在82-88美分/磅的價位區間震蕩盤整,累計小幅收幅續漲;國際現貨棉價亦是先抑中揚后抑的相同走勢,累計大幅收幅續漲的上行走勢。棉型短纖價格持續弱勢運行,維穩困難,銷勢平淡,其中滌綸短纖價格在盤整運行中累計小幅止漲回落,粘膠短纖價格弱勢運行,勉力維穩,累計小幅止跌反彈。紗布行情疲態愈顯,疲軟難振,銷滯價弱,在內外棉價巨大價差和需求疲滯的壓力下,加之進口棉紗、布的沖擊,生產企業庫存增加,經營困難,紛紛提前放春節長假。新棉交儲數量減少,進度漸慢,仍比上一年度遲緩。國儲棉拋售競賣熱情不高,成交數量和比例都難以提升。因春節假日,收、拋儲均已于23日暫停交易。(參見:表一、2014年元月份外棉價格走勢圖和2014年元月份國內棉花價格走勢圖)

| 表一 2014年元月份紡織原料價格運行明細表 單位:美分/磅、元/噸 |

| 日期項目 |

紐約棉期ICE1403 |

國際棉花價格指數CotlookA(FE) |

中國進口棉價格指數FCindexM |

中國棉花價格指數CCindex3128B |

電子撮合MA1402 |

鄭棉期貨CF1403 |

滌綸短纖 |

粘膠短纖 |

| 12/31/2013 |

84.64 |

89.70 |

94.19 |

19534 |

18394 |

19115 |

9880 |

12200 |

| 01/02/2014 |

84.04 |

89.70 |

94.23 |

19530 |

18448 |

19145 |

9880 |

12200 |

| 01/30/2014 |

86.03 |

92.25 |

97.01 |

19442 |

18799 |

19565 |

9680 |

12300 |

| 01/31/2014 |

85.83 |

92.75 |

97.01 |

—— |

—— |

—— |

—— |

—— |

| 漲、跌總量 |

1.19 |

3.05 |

2.82 |

-92 |

405 |

450 |

-200 |

100 |

| ±幅度(%) |

1.41 |

3.40 |

2.99 |

-0.47 |

2.17 |

2.35 |

-2.02 |

0.82 |

| 上月漲跌量 |

5.29 |

4.80 |

5.34 |

-69 |

455 |

-885 |

125 |

-500 |

| 上月±(%) |

6.67 |

5.65 |

6.01 |

-0.35 |

2.45 |

-4.49 |

1.28 |

-3.94 |

| 備注:2014年元月31日為傳統春節(初一),放假休市。 |

元月份洲際交易所(ICE)期棉行情是在美棉出口銷售形勢較好等利多的拉動下,呈現先抑中揚后抑的跌宕起伏“三部曲”,延續上月漲勢,累計小幅收幅續漲的上行走勢。如主力ICE期棉1403合約全月是在82-88美分/磅價位區間震蕩盤整,上旬的2-10日,其弱勢盤整運行至本月的最低價位82.59美分/磅,累計下降2.05美分/磅,降幅2.42%;中旬的13-21日,其強勢運行至本月的最高價位88.13美分/磅(為2013年8月20日以來的最高價。),累計上漲5.54美分/磅,漲幅6.71%;下旬的22-31日,先抑后揚弱勢盤整,累計盤降2.30美分/磅,降幅2.61%。全月累計上漲1.19美分/磅,漲幅1.41%。

上旬ICE期棉弱勢盤降的走勢,一是受到因美元走高令商品市場普遍承壓而遭遇拋售,CBOT谷物類大跌,其它商品也表現疲軟的拖累;二是美棉出口銷售數據疲弱[12月20-26日一周,美國凈簽約出口本年度陸地棉19482噸(較前一周及近4周平均值均減61%)。12月27日-1月2日一周,美國凈簽約出口本年度陸地棉15445噸(較前一周減21%,較近4周平均值減62%)。]的打壓;三是因對USDA月報調高本年度全球棉花產量及庫存(據USDA昨晚最新預測,本年度全球棉花產量2565萬噸,較上次預測增21萬噸;消費2384萬噸,減4萬噸;期末庫存2125萬噸,增26萬噸,這對期棉市場形成壓力。)的供應過剩擔憂加重的影響。

中旬ICE期棉強勢上漲的走勢,主要是由13-17日“五連陽”的拉動實現的。利多因素主要有三:①外部市場普遍上揚,美國加州灌溉區旱情嚴重,中國政府收儲量跌至兩個月新低等利好因素的拉動;②基金買盤入市(在美棉周度報告公布前,市場預計棉花庫存沒有USDA預計的那么高,基金買盤押注入市。)的支持;③因上周美棉出口銷售數據強勁[據USDA,1月3-9日一周,美國凈簽約出口本年度陸地棉50734噸(較前一周大幅增加,較近4周平均值增46%)],抵消美棉供應緊張的憂慮,促ICE期棉繼續大幅上漲。市場交易活躍,成交量超過3萬手。

下旬ICE期棉是先抑后揚的走勢。22-27日的“四連陰”,主要原因是期棉觸及88美分/磅以上的強壓力區域后,引發獲利平倉;另是受到中國拋儲供應預期增加將抑制棉價的壓力,諸多利空因素致使ICE期棉受到技術性賣盤打壓而持續走低。盡管有上周美棉出口凈簽約量創本年度高位(1月10-16日一周,美國凈簽約出口本年度陸地棉112604噸,裝運53479噸,凈簽約量相比前一周上漲121%,創本年度凈簽約量高點。)的出口數字的支持,但由于市場對此早有預期,再加上美棉質量堪憂,并未對期棉市場形成利好支持。主力ICE期棉1403合約月末(31日)的小跌,卻是由于美股下挫,外部商品市場走弱的打壓所致。28-30日近期合約的“三連陽”,則主要得益于美棉出口銷售數據連續第2周利好[據美國農業部(USDA),1月17-23日一周美國凈簽約出口本年度陸地棉108794噸(較前一周減3%,較近4周平均值大幅增加),裝運68969噸(較前一周增29%,較近4周平均值增51%),簽約下年度陸地棉11771噸。]所持續提供的支撐。

元月份全月統計:紐約棉期1403合約累計小幅上漲1.19美分/磅,漲幅1.41%,月末運行在85.83美分/磅價位上,仍在80美分/磅整數價位之上運行。國際棉花價格指數CotlookA(FE)累計大幅上漲3.05美分/磅,漲幅3.40%,月末運行在92.75美分/磅價位上。中國進口棉價格指數FCIndexM累計大幅上漲2.82美分/磅,漲幅2.99%,月末運行在97.01美分/磅價位上。元月末,中國進口棉價格指數FCIndexM分別高于近期ICE期棉1403合約和國際棉花價格指數CotlookA(FE)11.18美分/磅、4.26美分/磅。(參見:表一和2014年元月份外棉價格走勢圖)

元月份的國內棉花市場在龐大庫存的壓力下,穩淡有余,活力難振,仍是收、拋儲并行的雙軌制“政策棉市”為主導的運行態勢,總體行情是在新棉收儲價和國儲棉拋售競賣價的區間內弱勢震蕩盤整,交易清淡的“平穩”走勢。棉花加工企業的唯一“銷售”出路仍是新棉交儲,雖有少量不符合交儲標準的皮棉和“混批”、“混級”無法交儲的皮棉流入市場,但因價高而鮮有交易;棉紡織企業的購棉渠道主要是國儲棉拋售競賣,輔以港口的進口棉和新疆棉以補充高等級適用棉花的需求。現貨棉價弱勢盤整,先抑后揚,相對穩定,但已不能代表棉花的實際價值,而實際成交極少,累計小幅擴幅續降。電子盤交易因市場資源短缺,倉單難以形成,故而盤面仍延續交易清淡、價格區間震蕩盤整的行情,其中電子撮合棉價因做空動能枯竭,使得技術反彈出現而累計繼續大幅收幅續漲,延續自己的獨立行情;鄭棉期貨棉價在技術性盤整運行中,累計大幅止跌反彈。

棉紡織企業資金壓力較大,加之國儲棉拋售競賣常態化持續交易至今年8月底,市場供應沒有問題,下游需求依然低迷,內外棉價差較大,故而仍堅持隨用隨買的購棉策略。因此,雖臨近春節年關,卻并沒有出現業內期盼的皮棉備貨行情,新棉交儲雖內地有所提速,但總體數量減少,進度漸慢,仍比上一年度遲緩。國儲棉拋售競賣熱情不高,成交數量和比例都難以提升。新棉收儲和國儲棉拋售競賣均已于23日暫停交易。新棉收儲將于春節后的2月17日(周一)恢復收儲交易和入庫檢驗工作;國儲棉拋售競賣將于春節后的2月7日(周五)恢復儲備棉投放交易。

月初,國儲棉拋售競賣的2011年度進口棉所剩不多,投放的資源等級又偏低,致棉紡織企業競拍熱情不高,成交一般。然而自1月6日始,國儲棉拋售競賣的投放資源中首增2012年度新國標棉花資源后,疆棉投放數量有所增加,企業的競拍熱情也有所提升,成交略顯活躍,但仍不理想。當日共投放11748.9495噸,其中內地庫5089.9881噸,新疆庫6658.9614噸。隨著新國標棉花資源的陸續推出,內地棉紡織企業的競買選貨資源將比前稍寬泛,也將有效緩解新疆棉紡織企業守著大批棉花資源,卻又無棉可用的尷尬境況。整體上看,進口棉競賣成交仍舊活躍,地產棉競賣成交熱情一般。多數棉紡織業表示:由于拋儲投放時間較長,企業并不會搶拍,而是理性參與,適時競價。其次是年底進口棉大量到港,企業可選擇的余地較大。再就是新年度配額已發放,企業可適時訂購。

據中國儲備棉管理總公司公布的數據,截止到1月22日,儲備棉投放累計上市總量1061227.7104噸,累計成交總量403951.1384噸,成交比例38.06%。其中,國產棉累計上市992298.8485噸,累計成交335758.7805噸,成交比例33.84%。可以看出,成交率低于40%,表明棉紡織企業拍儲熱情不高,主要原因有三:一是臨近年末,紗布銷售不暢、回款緩慢、產成品庫存上升,導致資金緊張。為緩解資金壓力,停工放假現象較普遍,企業降低原料庫存實乃無奈之舉。二是經過前段時間的拍儲,加之陸續通關到廠的進口棉,大部分棉紡織企業的棉花庫存已上升到25-50天,棉花庫存相對還是比較寬裕的,完全可以滿足春節前后生產配棉的需要。三是拋售的國儲棉品質較差,根本無法滿足棉紡織企業轉型升級、優化產品結構、提高產品附加值發展戰略的需求。也就是說,棉紡織企業希望能多拋售品質較好、品級較高的棉花。有不少企業轉向港口購買印度棉,以完善配棉。

本月現貨棉價仍是在資源短缺和國儲棉拋售競賣價格的“權衡”之下,先抑后揚,在19380-19540元/噸區間內微幅盤整,全月累計小幅擴幅續降,且鮮有交易的弱勢盤整走勢,但并不能反映市場棉花的真實價值。上半月自3日的本月最高價位19534元/噸盤降至16日的本月的最低價位19387元/噸,累計下降147元/噸,降幅0.75%。主要原因是自6日國儲棉拋售競賣開始投放新標準國儲棉出庫,并且包含疆內庫點之后,內地棉紡織企業、民用棉花企業大多停止采購現貨,轉而參與國儲棉拋售競賣,致使現貨市場交易迅速降溫,價格也隨之下調,氛圍愈加冷淡,現貨成交進入相對停滯狀態。如南疆“2128”“3128”及其它品級的“混級棉”報價從19800-20200元/噸迅速下滑至19000-19500元/噸(毛重),且少有問津。下半月隨著部分棉紡織企業節前補庫的小量采購,現貨棉價微幅盤升,17-30日累計盤漲55元/噸,漲幅0.28%。

月初,在國儲棉拋售競賣的2011國產棉難符棉紡織企業要求,進口棉投放量少又受制于沒有配額購買港口外棉的情況下,一些短期有補庫需求的棉紡織企業或部分中小棉紡織企業只能選購不符合交儲標準而流入市場的皮棉,其中新疆棉更受企業關注。也有棉紡織企業直接從新疆采購部分不符合交儲條件要求的新疆棉現貨,但疆棉偏貴的價格(3217和2128“混級”棉的成交價格在19200-19500元/噸。)又讓企業望而卻步。而由于臨近春節長假,新疆棉花僅能汽運出疆,運輸成本明顯增加。一些內地棉紡織企業表示,自6日國家已開始拋售2012年度的國儲棉,成交價格明顯低于預期,僅在18000元/噸左右,而2012年度新疆棉的等級和可紡性并不比2013年度新疆棉現貨低,因此沒有必要再從疆內向外調運。但相比疆棉現貨成交情況還是好于地產棉,但企業隨用隨買,采購量較少。

本月電子盤交易因新棉大量入儲后市場資源短缺,倉單難以形成,故而盤面仍延續交易清淡、價格區間震蕩盤整的行情。但由于鄭棉期貨、電子撮合倉單難以大量形成,實盤壓力輕,在新棉收儲價格之下就有不小的炒作投機空間,為多頭拉升提供外部條件,故而近期逼倉預期吸引資金進場炒作明顯,拉動期價上漲,讓疲弱的電子盤棉市出現一絲“活力”,導致期貨行情走勢與基本面背離。這一反常行情既是期貨、現貨價格脫節的修復,也是畸形“政策棉市”的反映。因而本月電子盤行情較明顯的特征就是由于前期做空動能衰竭和季節性壓力解除,加之美棉反彈行情的拉動,寬幅波動,資金投機炒作氣氛濃厚,技術性反彈漲勢成亮點。但能否持續走高并改變電子盤的弱勢行情,最終還是要看實體企業的經營狀況能否好轉,而就目前態勢看,難度極大。由于大多新棉進入國儲,而消費低迷,基本面缺乏足夠支撐期價上漲的基礎,故電子盤的炒作不會持久,對現貨也只是心理的影響,無礙大局。在春節前后的空檔期,技術性因素和資金炒作仍會是電子盤行情走向的主要“源動力”,而在交易商缺乏熱情的情況下,也很難出現大的行情變化,行情有待春節假期后才能逐步明朗。但期、現貨市場脫節,市場風險增加,操作需更加謹慎。

本月電子撮合棉價延續自己的獨立行情,先揚后抑,累計繼續大幅收幅續漲,近期電子撮合MA1402合約上半月自2日的本月最低價位18448元/噸盤漲至15日的本月最高價位189444元/噸,累計盤漲550元/噸,漲幅2.99%;下半月自16-30日累計盤降145元/噸,降幅0.77%。

本月鄭棉期貨棉價在技術性盤整運行中先揚中抑后持穩,累計大幅止跌反彈,近期鄭棉期貨CF1403合約上、中旬自2日的本月最低價位19145元/噸盤漲至17日的本月最高價位19675元/噸,累計盤漲530元/噸,漲幅2.77%;下旬前期的20-24日,盤降110元/噸,降幅0.56%;下旬后期的25-30日,平穩運行。

本月印度棉集中到港。到港的外棉因企業配額充足而直接通關。生產高檔、細支產品的企業對皮棉品質要求較高,以采購澳棉及新疆棉為主。受美盤上揚的影響,港口外棉報價有所上漲,質量較好的印度棉報價在18100-18200元/噸,質量較差的在17800-17900元/噸。而澳棉因數量少,價格堅挺,銷售價多在20100-20400元/噸,高等級價格至20800-21100元/噸及偏上水平,但資源難尋,有價無市。部分企業尋購巴西棉等代替。因外棉價格上漲,企業心理價位偏低及現階段企業補庫意愿不足,故多做觀望之態,成交一般。另因棉紡織企業無法預見新一年國家發放配額情況,導致遠期船期外棉銷售偏差。中旬有部分棉紡織企業收到配額通知后,則開始著手訂購船期的外棉。

本月國產長絨棉價格仍是弱勢下跌的運行走勢,平均降幅在400-500元/噸。而自下旬以來國產長絨棉、進口長絨棉人民幣報價開始維持平穩。137、237內地倉庫毛重提貨報價24200-24500元/噸、23500-23700元/噸(地方軋花企業),一些阿瓦提棉企由于資金緊張,335的報價已低于32500元/噸,兵團長絨棉報價較地方仍高300-500元/噸;一些山東、江浙等地的棉紡廠表示,由于臨近年底,長絨棉企業普遍面臨還貸、結算加工費、工資及其它支出,因此長絨棉報價和實際成交差價擴大到300元/噸以上,但詢價和出貨節前已處于停滯狀態。25-28日進口美國PIMA2級、以色列Acala皮馬棉人民幣報價33500-33800元/噸、32800-33000元/噸,與國產長絨棉的差價在500-800元/噸,但考慮到毛重結算,“異纖”含量及信用證支付等優勢,進口長絨棉仍有較強競爭力。

新疆阿瓦提的一些棉花加工企業認為,2-6月份國家有關部門增發加工貿易棉花進口配額的可能性較大,再加1%關稅內配額中2/3以上是加工貿易配額,因此棉紡織企業采用加工貿易配額進口長絨棉將是一個大趨勢,內外棉的差價或再擴大至4000元/噸以上(不含配額轉讓價格),國產長絨棉將會面臨“易跌難漲”的局面,棉花加工企業不宜因賭市場上漲而囤而不售。

進入元月份后,下游織造、復制企業停機放假的數量陸續增加,導致下游需求萎縮,紗、布銷售更顯清淡。棉紡織企業產品庫存有所增加,且去庫存緩慢,周轉資金緊張,致使棉紡織企業的生產經營活動進退二難,加之國儲棉拋售競賣常態化至明年8月底和看空后市,故而棉紡織企業普遍維持一定量的原料庫存,購棉補庫備貨的意愿不高,也沒有出現往年春節前大量購棉補庫,以備春節長假后生產安排的集中采購行動。部分大中型棉紡織企業需要一些質量較好的高等級棉花,主要通過采購一些港口外棉來補充。由于棉紡織企業普遍看空2014年的紗布市場行情,為避免增加新的庫存,基本都是按單生產,并調減低支紗、布的生產量,避免陷入到惡性競爭的旋渦中去。而部分經營不善的小型棉紡織企業早已停止采購原料,表示何時庫存原料用完便何時停產。而這也是今年棉紡織企業普遍提前放春節長假的緣由之一。當前棉花行情低迷的禍根應是消費需求不佳,而并不完全是國內沒有市場化運行的“政策棉市”所致。由于平時按照市場需求所做的限、停產和促銷的調度安排,除一些小型棉紡織企業外,多數大中型棉紡織企業的紗、布庫存也都并不算大,控制在正常偏上的水平。預計春節后對于皮棉、滌綸短纖、粘膠短纖等原料可能有一定的采購需求。但棉紡織企業春節后開工生產仍將要面臨資金和員工不足等實際問題的考驗和困擾。

今年棉紡織企業紛紛提前放春節長假,亦是歷年少見的現象。據西南紡織市場信息,下旬起川、渝各棉紡織企業陸續大面積關停放假過年。元月20日少數企業關停,23-25日關停企業增多,25-27日大面積關停,還有少數企業堅持到29日才關停放假。各棉紡織企業提前這么早放假實在出于無奈:一是訂單稀少,后道沒有需求。某企業老總21日反映“我明天發完貨后,就發不出來貨了。”企業營銷人員稱“今年沒戲了。”若繼續開下去,每天幾萬米的產量就堆到庫存上了,節后品種調整都改不過來;二是春運高峰到了,停產也解決發貨的壓力。而且春運高峰來臨也讓職工歸心似箭,心神不定。不利于穩定生產和質量;三是全年的節假日一齊放。2013年國家規定的假日都沒放過,春節讓大家好好過個安穩年。

1月21日,中國政府發布的中央一號文件顯示,今年中國將取消棉花和大豆收儲政策,同時將試行向農民提供直接補貼。內外棉價差將會逐步回歸。由于還沒有公布具體政策細節,棉花直補帶來的后果暫時還難以確定。但業界關于3月份后調整國儲棉拋售競賣政策的預期卻逐漸增加。另外,中國超過1200萬噸的儲備庫存將迫使中儲棉加大拋儲力度,全球2125萬噸期末庫存將對全球棉價構成長期壓力,下年度中國超過600萬噸的棉花產量進入市場競爭,多重因素將對棉價構成壓力,內外棉價差修正后,全球棉價有望繼續下跌,向種植成本靠攏,以此消化2125萬噸的期末庫存。

另據中國棉花協會調查顯示,中國今年棉花種植面積預計縮減9%,為連續3年下滑。

| 新棉收儲進度月統計表 2013/14棉花年度 |

| 日期 項目 |

收儲計劃(噸) |

收儲數量(噸) |

收儲累計數量(噸) |

收儲價格(元/噸) |

| 總計 |

新疆成交 |

內地成交 |

| 12/31/2013 |

149740 |

65280 |

4849940 |

1943000 |

1280370 |

20400 |

| 01/02/2014 |

130370 |

57160 |

4907100 |

1962000 |

1314450 |

20400 |

| 01/22/2013 |

135570 |

21480 |

5615520 |

3806860 |

1808660 |

20400 |

| 本月累計(噸) |

2143070 |

765580 |

備注:① 因傳統春節假日,新棉收儲于22日暫停。② 元月份(15個工作日)日均交儲數量51038.67噸。 |

| 上月累計(噸) |

3466620 |

1786540 |

| 比上月±(噸) |

-1323550 |

-1020960 |

元月份是2013/14年度新棉收儲的第5個月,因只有15個工作日,收儲計劃比上月有所減少,收儲數量也比上月有所減少。月收儲計劃累計2143070噸,比上月減少1323550噸。月收儲數量累計765580噸,比上月減少1020960噸。本月日均交儲數量51038.67噸,比上月的81206.36噸減少30167.69噸。截止01月22日,已累計收儲5615520噸(其中包括骨干企業成交186800噸)。分地區統計,新疆累計成交3806860噸,內地累計成交1808660噸。成交量最大的省份為新疆,占成交總量的67.79%,內地成交量的前3位為山東、湖北、河北三省,分別占比7.86%、7.19%、6.35%。本月總體交儲進度比上月有所減緩,仍顯遲緩,收儲數量僅及上一年度同期(上一年度同期5832330噸)的96.28%。(參見:新棉收儲進度月統計表)

元月份全月統計:中國棉花價格指數CCindex3128B累計小幅下降92元/噸,降幅0.47%,月末運行在19442元/噸價位上;電子撮合1402合約累計大幅上漲405元/噸,漲幅2.17%,月末運行在18799元/噸價位上;鄭棉期貨1403合約累計大幅上漲450元/噸,漲幅2.35%,月末運行在19565元/噸價位上。月末,現貨CCindex3128B價格比電子撮合1402合約高643元/噸、比鄭棉期貨1403合約低123元/噸。(參見:表一和2014年元月份國內棉花價格走勢圖)

2014年元月份,棉型短纖市場延續著2013年12月份整體銷勢平淡,交投不足,下游采購隨用隨買,價格弱勢盤整,維穩困難的運行走勢。其中滌綸短纖價格是在國際原油價格小幅震蕩盤降,壓抑其上游原料成本弱勢盤降,加之下游純滌及其混紡紗、布銷平價弱的拉拽,盤整運行中全月累計小幅止漲回落的弱行走勢;粘膠短纖價格則是在上游原料弱勢維穩的支撐,及雖下游人棉(粘膠)及其混紡紗、布銷淡價平,但春節前用戶企業采購備庫的支持下,勉力維穩,全月累計小幅止跌反彈的穩弱走勢。

本月滌綸短纖價格是上、中旬日日微幅下滑的連降走勢,直至下旬棉紡織企業陸續提前放假,特別是小年過后棉紡織企業集中放假,停止原料采購后才凝滯不動。上、中旬的3-24日,累計下降200元/噸,降幅2.02%;下旬的26-30日,價格平滯。全月累計下降200元/噸,就幅2.02%,小幅止漲回落。

本月國際原油價格整體是小幅震蕩盤降的下行走勢(國際原油價格累計小幅下降0.93美元/桶,降幅0.94%。),雖18日(周三)晚間,美聯儲宣布縮減QE規模,提振國際原油價格連續3日階段性反彈,但終難阻其弱行下滑的大勢,這壓抑滌綸短纖上游原料PX、PTA、MEG、聚酯切片等的價格均弱勢盤降(聚酯切片累計下降250元/噸,降幅2.75%。),成本支撐塌陷,致使聚酯大盤整體心態不佳。二是下游純滌及其混紡紗、布銷平價弱,棉紡織企業開工率下降,資金拮據,以消耗庫存為主,購貨意愿低迷,采購補貨以隨用隨買的剛需小單為主,對滌綸短纖的支持不足,致滌綸短纖生產企業的報價及成交重心皆有所回落,維穩困難,連續下滑。滌綸短纖生產企業開機負荷降低,多平報順價走貨,但成交低于預期,優惠商談依舊,產銷難以作平,主流產銷率下降至6-8成,企業庫存量保持在15日內水平。23日小年過后,用戶企業春節前對滌綸短纖的補庫備貨便已基本結束。小年前的市場價格:江浙1.4D滌綸短纖主流出廠報價9700元/噸左右(較上周下降100元/噸),主流出廠商談價9600-9700元/噸;福建1.4D滌綸短纖主流送貨報價9600-9700元/噸,主流送貨商談價9600元/噸左右(較上周下降100元/噸);山東、河北1.4D直紡滌綸短纖主流送貨報價9750-9850元/噸(較上周下降50元/噸)。

本月粘膠短纖價格是在上游原料弱勢維穩的支撐和春節前用戶企業采購備庫的支持下,勉力維穩,全月累計小幅止跌反彈的穩弱走勢。上半月粘膠短纖價格是弱勢盤漲的走勢,2-15日,累計上漲100元/噸,漲幅0.82%,這也是元月份粘膠短纖價格全月的行情走勢;下半月粘膠短纖價格則呈現平滯不動的運行態勢。

本月上半月粘膠短纖市場雖上游棉漿和短絨市場走穩,但卻仍受到下游人棉紗、布銷平價弱行情及資金不足的制約,可是在元旦后下游棉紡織企業多陸續備貨的支持下,仍止住去年12月份大幅下降的疲軟走勢,在弱勢維穩的盤整中,小幅止跌反彈。期間高端某廠連續2日單日簽單超過3000噸,整體訂單超簽至1月下旬水平。由于粘膠短纖生產企業扭虧心切,低價惜售心態增強,故而報價亦多上調,中端報至12500-12600元/噸,高端報至12700元/噸。但新報價市場執行難度較大,中端成交重心在12300元/噸(較12月末上漲100元/噸),個別較高成交在12400元/噸或以上,部分百噸以上商談在12100-12200元/噸,原先12000元/噸的價位已見不到;高端12600元/噸或以上成交阻力較大,成交重心仍舊穩定在12500元/噸。從粘膠短纖生產企業反饋的情況看,交易出貨要好于上月,看跌心態緩和,庫存壓力也有所緩解。下半月前期行業報價上調后,整體新單產銷便維持在較低位置,由于棉紡織企業的節前原料備貨多已到位,下游新單多為小量散單補貨為主,市場成交量較提價前并無明顯放量。下半月后期部分小型棉紡織企業陸續收尾放假,23日小年后更是90%以上的棉紡織企業都停機放假,因而新單商談氛圍清淡,已幾無交易。粘膠短纖生產企業整體開工不足,產銷勉力維持在6-7成水平,雖處于低庫存、虧損經營的現狀下,提價意愿強烈,但用戶企業春節前對粘膠短纖的補庫備貨已基本結束,一切皆有待春節開工后再看再做。

元月份全月統計:滌綸短纖的價格累計小幅下降200元/噸,降幅2.02%,月末運行在9680元/噸價位上。粘膠短纖的價格累計小幅上漲100元/噸,漲幅0.82%,月末運行在12300元/噸價位上。月末,滌綸短纖價格低于中國棉花價格指數CCindex328(現貨價格)9762元/噸,價差比上月有所擴展;粘膠短纖價格低于中國棉花價格指數CCindex328(現貨價格)7142元/噸,價差比上月有所收縮。(參見:表一)

| 表二 2014年元月份紗線、坯布價格運行明細表 單位:元/噸、元/米 |

| 日期 品種 |

C32S |

JC40S |

T65/C35 45S |

R30S |

C 32x32 130x70 47" 斜紋 |

JC 40x40 133x72 63" |

R 30x30 68x68 63" |

T65/C35 45x45 110x76 63" 滌細 |

| 12/31/2013 |

25575 |

30495 |

20850 |

17150 |

6.39 |

8.92 |

4.58 |

4.94 |

| 01/02/2014 |

25575 |

30495 |

20850 |

17150 |

6.39 |

8.92 |

4.58 |

4.94 |

| 01/30/2013 |

25550 |

30495 |

20790 |

17110 |

6.38 |

8.92 |

4.59 |

4.93 |

| 漲、跌總量 |

-25 |

0 |

-60 |

-40 |

-0.01 |

0 |

0.01 |

-0.01 |

| ±幅度(%) |

-0.1 |

0 |

-0.29 |

-0.23 |

-0.16 |

0 |

0.22 |

-0.20 |

| 上月漲跌量 |

-115 |

-60 |

-30 |

-300 |

-0.01 |

-0.03 |

-0.02 |

0.01 |

| 上月±(%) |

-0.45 |

-0.20 |

-0.14 |

-1.72 |

-0.16 |

-0.34 |

-0.43 |

0.20 |

| 備注:2014年元月31日為傳統春節(初一),放假休市。 |

2014年開局的元月份紗布市場,在內外棉價巨大價差和內需不足、外單有限需求疲滯的壓力下,加之進口棉紗、布的沖擊,及春節前夕下游織造、復制等企業停機放假數量不斷增加(上旬停機企業已達30%左右)的擠壓,紗、布銷售明顯萎縮,進入元月份后,紗、布新訂單逐漸減少,整體市場行情疲態愈顯,清淡低迷,銷滯價降,疲軟難振。棉紡織和織造、復制等生產企業庫存增加,經營困難。因春節前大多數棉紡織企業需要消減庫存、回籠資金,所以紗、布成交時,優惠讓利較多,且紛紛提前放春節長假。實際上,元月份的紗布市場也僅僅弱勢運行上、中二旬的時間。因從中旬便有織造、復制和小型棉紡織企業開始陸續停機提前放春節長假,下半月紗布市場便逐步彌漫著“半休市”的清冷氛圍,雖偶有零星散單小批量的紗、布商談讓利出貨,但已罕見一筆像樣的交易。企業的銷售人員和經銷商的主要任務便是忙于抓緊催收客戶所拖欠的貨款,但成效也不大。而在小年過后,隨著90%以上的棉紡織企業停機放假,紗布市場便基本進入“休市”狀態,僅有極少數的大中型棉紡織企業有零星的按單送貨,紗、布價格也隨之凝滯不動。

本月中旬之前,純棉紗行情沉悶無起色,市場成交低迷,品種分散、批量零散(多為2-3噸散量交易),價格僵持、疲弱下滑,實單可以商談;下游采購不積極,普遍無備貨意愿。常規普梳粗中支紗雖仍是市場交易的主流,但受進口紗沖擊較大,出貨遲緩,價格小幅下調,反而是其中的低價位紗出貨較好;低支紗鮮有成交;進口紗中的低支紗需求要好于國產紗,特別是進口高配紗需求穩定。中細支紗銷量訂單縮減,出貨稀疏。高細精梳紗走貨稀少,難以放量。因長絨棉價格下跌及下游市場對高支紗需求逐步減少,致部分精梳紗、長絨棉紗價格下跌。純棉氣流紡紗普遍出貨不易,庫存較多,價格差異較大。新型纖維紗、多組分纖維紗等銷售較順暢。受滌綸短纖價格回落的影響,純滌紗售價穩弱下調,相比T32S、T45S交易量尚可;滌棉紗銷平價弱,T65/C65 45S走貨稍好,售價穩弱,T90/C10、T80/C20走貨保持。人棉紗需求疲軟,銷滯價弱,相比R30S及R30S/2、R40S針織用紗銷售量尚可,但售價下降。滌粘紗成交偏淡,價格穩中有落,唯T/R40S量平價穩。春節迫近,有少數急需回籠資金的棉紡織企業在“積極”拋貨,現款都可成交,優惠空間非常大,導致市場成交價混亂。下旬,特別是小年后,交易基本停滯、價格也隨之停滯不動。

本月到港的進口紗數量減少,尤其是貿易商到貨較少,庫存維持低位。部分品牌、高品質紗貨源偏緊,C32S表現明顯,上漲較多。中旬前市場上C32SA級紗價24200-24500元/噸,C21SA級紗價21500-22000元/噸;印、巴C21S、C32S紗分別報2.95-2.98美元/公斤、3.18-3.20美元/公斤。廣東市場進口紗價格波動不大,成交稀疏,多為貿易商補庫,C10S賽絡紡牛仔紗價20000元/噸,普梳C21S價21800元/噸,C32S價24200元/噸。

本月中旬之前,坯布市場仍是以冬季服飾、家紡面料產品銷售為主的弱勢平淡走勢,但成交量呈下滑走勢,尤以市場交易主流的常規純棉坯布下滑明顯,整體報價也是穩中微降。純棉精梳坯布、滌棉坯布市場價格走勢變化不大。宜于制做茄克休閑裝、童裝的C 60x60 90x88 64" 細平布銷勢仍順暢。準備投放在“春節”市場上宜制做被套、枕套的純棉精梳與滌棉混紡床上用布走貨仍較順暢,如T65/C35 40x40 110x90 96" 細布。純棉燈芯絨銷量呈現下滑走勢,貨源充足供大于求壓力增大,售價尚穩。純棉絨布銷量回落,售價持穩。純棉牛仔布銷量有所回落,價格疲弱,但薄型針織產品已初露啟動跡象。棉氨彈力布市場銷勢依舊清淡。滌棉坯布除滌棉線絹、紗卡如T65/C35 21x21 108x58 63" 滌卡動銷之外,其它常規品種銷量略呈下降勢頭,售價勉強保持平穩,但庫存增加。人棉坯布依然“有價無市”,報價下調。T/R華達呢面料仍呈順銷走勢。

元月份全月統計:紗線代表品種C32S、JC40S、T65/C35 45S、R30S的售價是穩中有降的運行走勢,銷售價分別下降25元/噸、0元/噸、60元/噸、40元/噸;降幅分別0.10%、0.00%、0.29%、0.23%;月末分別運行在25550元/噸、30495元/噸、20790元/噸、17110元/噸的價位上。(參見:表二)

元月份全月統計:坯布代表品種C 32x32 130x70 47" 斜紋、JC 40x40 133x72 63" 府綢、R 30x30 68x68 63" 細布、T65/C35 45x45 110x76 63" 細布的售價是有升有降的運行走勢,銷售價分別上漲(下降)-0.01元/米、0.00元/米、0.01元/米、-0.01元/米;漲(降)幅分別-0.16%、0.00%、0.22%、-0.20%;月末分別運行在6.38元/米、8.92元/米、4.59元/米、4.93元/米的價位上。(參見:表二)

銀蛇獻瑞鑫錦橋,金馬圓夢興中華。謹祝紡織界同仁甲午馬年事業通達,家和體健,萬事如意!

轉載本網專稿請注明:"本文轉自錦橋紡織網",更多紡織專業資訊,關注錦橋紡織網微信公眾號。微信搜:錦橋紡織網

|

服務熱線: 0532-66886655

服務熱線: 0532-66886655

傳真:0532-66886657

傳真:0532-66886657

客服郵箱:service◎sinotex.cn

客服郵箱:service◎sinotex.cn