錦橋紡織網—資訊頻道> 錦橋視點>正文

【錦橋紡織網專稿】2015年11月,棉花供應階段性進入高峰,而淡季需求卻不樂觀,導致棉花市場氣氛難以升溫。國內外棉價走勢相對獨立,ICE期棉震蕩下行,鄭棉先揚后抑,表現略強于外棉。國內紡企小規模階段性補庫,棉花現貨銷售略有好轉,支撐優質現貨價格上漲,新疆棉是關注重點。但棉紗、坯布的走勢卻與棉花相悖,成交價格、成交量雙降,棉紡織企業的信心不佳。進口棉數量持續減少,價格優勢漸失;進口紗庫容壓力大,價格下行,依舊擠壓國內棉紗市場。

內外期棉走勢相對獨立,鄭棉略好

11月,ICE期棉在61-63美分之間窄幅震蕩。ICE期棉12月合約累計下跌2.02美分至61.3美分/磅,月跌幅3.19%。月初,天氣炒作逐漸退場,隨著全球三大產棉國印度、中國和美國進入收獲期,全球棉花市場供應過剩的格局更加嚴重,而國際棉花咨詢委員會(ICAC)預計中國進口量將降至十年低點,基本面整體不利令棉價承壓,ICE期棉連續收陰下跌,走出一波回落行情。ICE期棉12月合約從63美分降至61.66美分。11月9-19日,ICE期棉近期12月合約盤整在61-62美分附近。雖然有中國需求萎縮,美聯儲加息預期不斷發酵,美元保持強勢等不利因素,但中國以外地區消費增加,印度收儲,美棉大幅減產,美國連續多日的降雨和多霧天氣再度影響棉價等利多因素對棉價形成支撐,ICE期棉因此陷入漲跌兩難境地。下旬,大范圍的降雨天氣及美國農業部月度報告利好數據支撐棉價走出一波反彈行情,棉價又逐步回升靠近63美分一線。11月30日,美元指數繼續攀升和產棉區天氣好轉使ICE期貨遭遇獲利盤打壓,加之交易商在月底調整倉位,近期12月合約再度跌至61美分附近。中國巨量儲備去庫存化施壓全球棉價,印度CCI最低收購價托底棉價,隨著美元進入升值周期,ICE期棉維持震蕩的可能性較大。

11月,鄭棉止跌小漲,表現略強于外盤,整體走勢先揚后抑。本月因紡企補庫,棉花銷售略有好轉,期價獲得向上支撐,月中近期1601合約由12150元/噸漲至12285元/噸。但下游紗線以及服裝銷售太差,期價在下旬便震蕩下行,1601合約月末報12190元/噸,價格較上月略漲40元/噸。目前,高等級棉花價格堅挺,下游需求疲弱,紡織品服裝出口持續負增長,紗線價格繼續下調,進口紗對國產紗價格壓制明顯,巨量棉花儲備的去庫存化長期壓制棉價走勢。隨著一波高等級棉采購過后,皮棉需求量減少,供過于求格局之下難力撐棉價出現突出上漲,預計鄭棉將偏弱震蕩,不排除階段性行情。

| 表一 2015年11月紡織原料價格運行明細表 單位:美分/磅、元/噸 | |||||

| 項目 日期 |

紐約棉期 ICE1512 |

中國進口棉價格指數 FCindexM |

中國棉花價格指數 CCindex328 |

電子撮合 MA1512 |

鄭棉期貨 CF1601 |

| 10/30/2015 | 63.32 | 70.51 | 12989 | 11876 | 12150 |

| 11/02/2015 | 63.29 | 71.2 | 12979 | 11930 | 12135 |

| 11/10/2015 | 61.93 | 69.99 | 12972 | 11896 | 12205 |

| 11/20/2015 | 60.04 | 70.37 | 12956 | 11900 | 12285 |

| 11/30/2015 | 61.30 | 71.36 | 12959 | 11911 | 12190 |

| 漲、跌總量 | -2.02 | 0.85 | -30 | 35 | 40 |

| ±幅度(%) | -3.19 | 1.21 | -0.23 | 0.29 | 0.33 |

| 10月漲跌量 | 2.32 | 2.42 | -62 | -200 | -275 |

| ±幅度(%) | 3.80 | 3.55 | -0.48 | -1.64 | -2.21 |

現貨市場略有回暖,階段性補庫抬高優質棉價

11月新皮棉大量上市,截至11月27日,新皮棉加工量突破300萬噸。10月份公檢質量也好于上月。雖然公檢數據顯示高等級棉花可用到明年初,但棉企、棉花經營商預期2015/16年度新疆棉總產、高品質棉花大幅減產,中下旬還是出現了軋花廠惜售和紡織廠搶購的現象,高等級皮棉價格也相應上漲300-400元/噸。冀魯豫、江浙等地3128級皮棉毛重成交價13300-13500元/噸,運至內地的新疆3128BS2級皮棉報價在13800-13900元/噸;北疆3128級機采棉站臺提貨價為12600-12800元/噸,3128級手采棉提貨價為12700-13100元/噸;巴楚、阿克蘇等地倉儲庫手摘棉3127C、3128C級的站臺毛重提貨報價在12300-12500元/噸、12600-12700元/噸。

因棉花庫存降至歷史低位,及受囤積高等級棉花心理驅使,紡企進行階段性補庫。因新疆棉和內地棉價差不大,而質量遠勝同級地產棉,這使內地棉基本無人問津;外棉因價格優勢喪失和配額限制致訂貨、抵港及銷售量減少;因此市場上優質新疆棉成紡企主要采購補庫對象,3128、2128級及以上雙“28”、雙“29”皮棉詢價采購者較多。并且,今年機采棉質量提升,加之站臺提貨價格較手采棉低,深受內地中小棉紡織企業歡迎。

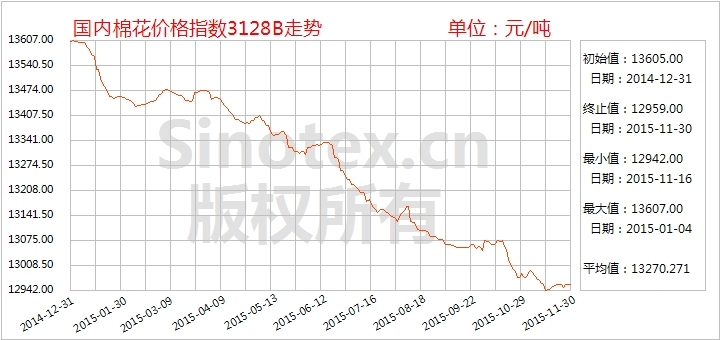

11月30日統計,中國棉花價格指數CCindex3128B累計下跌30元至12059元/噸;價格比電子撮合1512合約高1048元/噸、比鄭棉期貨1601合約高769元/噸。(參見:表一)

進口棉數量繼續減少,銷售持續低迷

近月以來,保稅區“出庫多,入庫少,保稅庫空置大”的趨勢明顯。外棉的價格優勢逐漸降低,需求減少使港口保稅區棉花庫存持續減少,中國各主港保稅棉庫存從22-23萬噸降至15萬噸左右。紡企所剩余配額極少,配額價值進一步提升。市場僅少量保稅、清關的印度棉有所成交,從東南亞轉港、印度國內裝運的2014/15年度陳棉以CCI拋儲競拍的棉花為主,等級、長度及其它指標較好(1-5/32長度占比高),紡C40S、C50S紗易于配棉,而且13500-13600元/噸的凈重提貨價基本與新疆棉2128B(2129B)一致,低于SM1-5/32級美棉近1000元/噸。而港口部分高等級美棉、澳棉等因性價比不高銷售滯緩。11月29日青島港SM1-5/32澳棉、C/ASM1-5/32清關后人民幣報價分別為15800-16000元/噸、14500-14700元/噸,均明顯高于疆棉2128、3128級價格,大量上市的高品質新疆棉替代作用明顯。根據海關數據顯示,10月我國進口棉花4.21萬噸,環比減17.29%;1-10月,我國累計進口棉花120.23萬噸,減幅64.30%。

11月30日統計,代表進口棉中國主港到岸均價的中國進口棉價格指數FCIndexM累計續漲0.85美分/磅(1.21%)至71.36美分/磅(參見:表一)。按1%關稅和滑準稅計算,折人民幣價格分別為11597元/噸和13876元/噸,與當日中國棉花價格指數3128B棉相比,國內棉價與進口棉的價差分別為1362元/噸和-917元/噸,內外棉價差相對穩定。中國棉花價格指數3128B棉與Cotlook價格指數對比如下圖:

市場表現低迷 庫存環比增加

進入淡季,國內紡織行業整體經營依舊弱勢,紗布市場表現差強人意。紗布企業以銷定產,以規避價格下跌。市場訂單量減少,并且以中短單、散單為主,企業小幅下調產品報價以換取銷量。產成品庫存增加,據中國棉紡織行業協會的數據,本月紗、布庫存分別增長0.17%和1.50%。坯布市場賒欠成風,三角債務較為普遍,紗線企業資金回籠緩慢;中低端紗線受進口紗沖擊,中高端紗線下游需求逐漸疲軟。紡織企業經營壓力沒有緩解,在困境中尋找方向,限產、停產企業仍在增加,轉型升級與海外建廠是主流。

全棉紗延續弱勢,報價下調100-200元。目前紗廠庫存維持在20-30天左右,大廠開工在70-80%,小廠關停較多。部分企業反映后期訂單有縮減趨勢,因此庫存增加或負荷進一步下降。下游織廠現款提貨逐漸減少,多要求有賬期,賒銷出貨較多回款困難。大部分全棉紗呈現供大于求局面。純棉紗40S及以下紗支價弱量減,尤其是氣流紡10-21S,普梳、精梳21S、32S,產成品庫存上升較快。蕭紹普梳32S主流價19500-20000元/噸水平。粗支常規紗銷售量略多,中高支紗需求進一步清淡,精梳高配紗訂單式出貨成交。江浙一帶精梳60S價格在28600-28900元/噸,山東某廠緊密紡JC40S包漂報價22000元/噸、緊密紡JC60S包漂報價31000元/噸。氣流紡全棉紗走貨清淡,價格陰跌,客戶反映目前下游相關訂單出現縮減,前期厚型面料訂單減少。

下游織廠坯布銷量逐步減少,價格雖繼續下調,但幅度收窄。布廠訂單不佳下開工維持低位,整體維持60%左右,庫存消化緩慢,預計在25-30天左右水平。全棉布企業賒銷為主,三角債務較多,部分商家擔心后期資金回籠問題,將精力逐步轉向欠款回收。從市場品種走勢看,一些秋冬厚型面料如紗卡、針織磨毛等相對走貨尚可,全棉燈芯絨、全棉絨布、棉氨彈力布旺銷態勢。家紡寬幅斜紋印花類、紗卡類、府綢類交易略集中,出口有部分散批量毛巾被服系列產品,散戶很難有盈利狀況,大部分產品供大于求局面。

11月30日統計,純棉紗線代表品種C32S、JC40S的銷售價擴幅續降,分別下降140元/噸、185元/噸,運行在20340元/噸、24905元/噸的價位上。坯布代表品種C32x32130x7047"斜紋的售價下降0.02元/米至5.41元/米、JC40x40133x7263"府綢售價下降0.04元/米至7.63元/米的價位。

| 表二 2015年11月棉紗線、坯布價格運行明細表 單位:元/噸、元/米 | ||||||

| 日期 項目 | C32S | JC40S | FCY Index C21S | FCY Index C32S | C 32x32 130x70 47" 斜紋 | JC 40x40 133x72 63" |

| 10/30/2015 | 20480 | 25090 | 16995 | 19450 | 5.42 | 7.67 |

| 11/02/2015 | 20475 | 25070 | 16975 | 19430 | 5.42 | 7.66 |

| 11/10/2015 | 20470 | 25035 | 16975 | 19430 | 5.42 | 7.65 |

| 11/20/2015 | 20405 | 24995 | 16840 | 19250 | 5.416 | 7.636 |

| 11/30/2015 | 20340 | 24905 | 16770 | 19165 | 5.413 | 7.635 |

| 漲、跌總量 | -140 | -185 | -225 | -285 | -0.02 | -0.04 |

| ±幅度(%) | -0.68 | -0.74 | -1.32 | -1.47 | -0.37 | -0.46 |

| 10月漲跌量 | -105 | -170 | -230 | -270 | -0.1 | -0.16 |

| ±幅度(%) | -0.51 | -0.67 | -1.34 | -1.37 | -1.81 | -2.04 |

進口紗庫存壓力大,價格續降

進口紗保稅區庫容壓力繼續增大,港口庫存接近12.7萬噸,較月初增0.7萬噸左右。10月份以來,進口JC32S、JC40S及以上精梳紗由于價格優勢不明顯、質量穩定性低于國產紗,需求下滑較為明顯;越南產精梳紗、高支普梳紗的成交量和銷售價雙降,JC21S、JC32S人民幣報價普跌200-300元,與國產紗價差繼續拉大。此外,由于印度、巴基斯坦棉紗出口報價上漲的影響,印巴普梳21S、32S出貨緩慢;印巴紗針織C21S、C32S報價分別17100-17300元/噸、19000-19400元/噸,國內外紗價差在700-900元/噸。市場關注重點轉向越南紗、印尼紗及美國產包漂白、包染色的氣流紡10S、21S、32S紗,其替代環錠紡紗作用越來越明顯,擠占國內棉紗市場。10月我國進口棉紗數量意外下降,跌破20萬噸,數量約17.4萬噸,環比減少20%。業內人士認為,進口棉紗下降的根源是中國消費進入季節性淡季,棉紗消費能力快速下降。貿易商認為冬季已進入服裝訂單低潮期,受供需影響,年前進口紗行情不會有起色。

11月30日統計,進口棉紗價格指數FCYIndexC21S價格累計下調225元/噸至16770元/噸,C32S價格累計下調285元/噸至19165元/噸。(參見:表二)

行業相關動態與數據

新疆維吾爾自治區財政廳發布通知,對2015年9月1日至2016年8月31日期間通過公路或鐵路運往內地銷區、并符合補貼申報條件的新疆本地產棉花,繼續安排出疆運輸補貼,補貼標準為500元/噸。

11月6日,坊間傳出山東某大型紡企皮棉采購報價調整:3128級報價12400元/噸(廠檢,公定結算),3127級報價12000元/噸;1228級報價12300元/噸,1227級報價11900元/噸。本次報價大幅低于同期市場價格。11月下旬,該企業皮棉采購價上調400元/噸,3128級廠檢公定12800元/噸,3127廠檢公定12400元/噸(均為到廠價),雖仍稍低于內地市場新疆棉價格100-200元/噸,但也基本在買賣雙方可協商的范圍內,棉企反響平平。

11月國內棉花產銷存量均調減。根據國家棉花市場監測系統最新調查結果,11月國內產銷存預測數據較上月調整如下:調減2015/16年度國內棉花產量60萬噸至521.6萬噸,調減進口量32.5萬噸至123.9萬噸,調減消費量39.5萬噸至715.6萬噸。2015/16年度期末庫存下降50.9萬噸至1305.9萬噸,期末庫存消費比為182.3%,同比上升2.8個百分點。

2015年10月份我國棉紗線進口與去年同期持平

據中國海關統計,2015年10月我國進口棉紗約17.4萬噸,同比增加0.9%,環比減少20%。今年1-10月份,我國紗線進口76.3億美元,與去年同期相比增長2.6%,其中以棉紗線進口為主。1-10月棉紗線進口數量200萬噸,相當于去年全年棉紗線進口總量,增幅21.9%;進口金額54.9億美元,同比增長6.6%,占全國紡織服裝進口總額的25.6%。進口均價2.74美元/公斤,同比減少12.5%。印度紗、巴紗及越南紗依舊是進口熱門。

2015年10月紡織品服裝進口繼續減少

據海關統計,2015年10月我國進口紡織品服裝19.14億美元,同比減少12.22%,環比減少14.28%。其中進口紡織紗線、織物及制品14.46億美元,同比減少13.32%,環比減少10.32%;進口服裝及衣著附件4.67億美元,同比減少8.62%,環比減少24.60%。1-10月我國累計進口紡織品服裝214.02億美元,同比減少3.43%。

客服專線:0532-6688 6655

客服專線:0532-6688 6655

不良信息舉報專線:18561373117

投訴建議:18954212638

傳真:0532-66886657

不良信息舉報專線:18561373117

投訴建議:18954212638

傳真:0532-66886657