錦橋紡織網—資訊頻道> 錦橋視點>正文

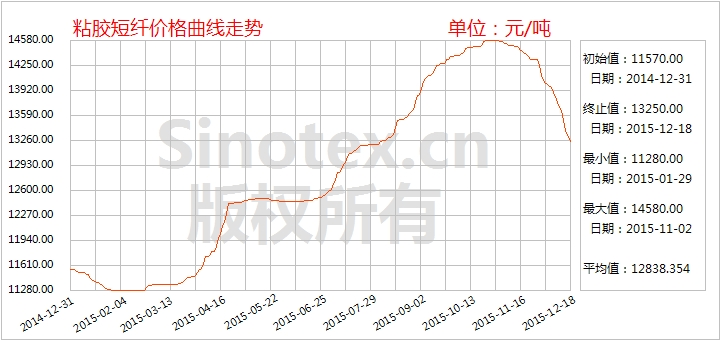

【錦橋紡織網專稿】上月,粘膠短纖長達8個月的上漲行情終結,價格表現為小幅回落調整的態勢。但11月底和12月初,粘膠短纖數百噸低價(13800元/噸)訂單沖擊市場,引發下游恐慌心態升級,采購越發謹慎,行業庫存不斷上升;加之淡季下游紗廠自身訂單較弱,臨近年末回籠資金意愿偏強,采購原料操作意愿較弱;此外,近期烏鎮互聯網會議牽連周邊環保治理,造成終端銷路不暢;一系列利空云集,導致12月上中旬粘膠短纖市場價格如“決堤”般潰退,出現斷崖式下跌。截至12月20日,1.5Dx38mm粘膠短纖市場均價累計下跌1000元至13250元/噸,跌幅7.02%,價格高于當日中國棉花價格指數CCindex328現貨價格334元/噸,棉粘價格持續倒掛,價差大幅縮小957元/噸。

粘膠短纖市場需求表現疲軟,缺乏中大單,采購遞盤價普遍低于粘膠廠心理價位,對于粘膠廠而言定價商談難度加大,順應市場操作。后期市場價格越發混亂,價格區間拉大,且高中端價格分隔不明顯。截至12月18日,高端部分較低大單成交在13300元/噸,較高散單成交仍在13600-13700元/噸;中端部分偏高成交在13500-13600元/噸,個別較低成交基本觸及13000元/噸一線。粘膠短纖廠家產銷明顯下滑,普遍偏低不足5成,個別偏高產銷尚能維持8成附近。粘膠廠為促進訂單落實,市場結算方式趨于放寬,變相周結、月結、“保價”制度逐步展開,部分延期結算促進銷售。近期粘膠市場缺乏利好消息,下游紗布環境表現疲弱,市場預期普遍偏空,漿粕價格支撐難度較大,料后期粘膠行情較難扭轉;但市場超低價方面較前期有所收斂,粘膠短纖價格有望保持穩步下探節奏。

| 2015年12月上中旬粘膠原料、人棉紗布價格運行明細表 單位:元/噸、美元/噸、元/米 | ||||||

| 11月30日 | 12月20日 | 漲跌總量 | ±幅度(%) | 11月±幅度(%) | 備注 | |

| 短絨(短絲級) | 3500 | 3480 | -20 | -0.57 | 16.67 | 南方自提價格 |

| 短絨(長絲級) | 4300 | 4300 | 0 | 0 | 14.67 | 山東自提價格 |

| 棉漿粕(短絲級) | 6880 | 6890 | 10 | 0.15 | 1.33 | 華東送到價格 |

| 棉漿粕(短絲級) | 7170 | 7200 | 30 | 0.42 | 2.43 | 新疆送到價格 |

| 國產溶解漿(短絲級) | 6980 | 6980 | 0 | 0 | 0.14 | 市場送到價格 |

| 進口闊葉溶解漿 | 903 | 900 | -3 | -0.33 | 1.01 | 市場主流價格 |

| 進口針葉溶解漿 | 918 | 918 | 0 | 0 | 0.66 | 市場主流價格 |

| 粘膠短纖 1.5D*38mm | 14250 | 13250 | -1000 | -7.02 | -2.26 | 市場主流價格 |

| 粘膠短纖 1.2D*38mm | 14450 | 13710 | -740 | -5.12 | -2.63 | 市場主流價格 |

| R30S | 18050 | 17950 | -100 | -0.55 | -0.55 | 市場均價 |

| R 30x30 68x68 63" | 4.40 | 4.39 | -0.01 | -0.23 | -1.35 | 市場均價 |

| 中國棉花價格指數 CCindex328 |

12959 | 12916 | -43 | -0.33 | -0.23 | |

原料市場止漲維穩,部分原料略有回調

短絨市場價格大致平穩,局部前期高位略有回調,下游追漲熱情明顯消退,總體采購意向趨于理性,走貨速度明顯放慢。因目前環保問題仍突出,化纖廠、精制棉廠開工受限,且下游產品走弱,廠家經營難度加大,均對棉短絨采購造成制約,致棉短絨整體行情一改前期高昂勢頭,高位成交阻力加大而回調。長絲絨受精致棉需求帶動仍延續高位,短絲絨交投降溫。新疆地區價格相對平穩,長絲絨商談在3700-3800元/噸,短絲絨在3300-3400元/噸。山東夏津部分長絲絨前期高位回歸理性,部分前期4700-4800元/噸成交阻力較大,市場商談在4400-4500元/噸。因棉籽貨少持價,棉短絨成本依舊高企,油廠壓榨延續虧損,開工率也不高,棉短絨貨源有限,價格得以支撐。棉油廠對后市走勢暫不樂觀,個別短絨降價銷售。未來棉短絨漲跌兩難,根據供求形勢弱勢調整。

受短絨價格支撐,棉漿市場價格堅挺,漿廠普遍陷入虧損,執行相對堅決。下游粘膠廠適量采購為主,部分高位商談難度加大,略顯僵持。華東短絲漿合格品商談仍不低于6900元/噸,一等品較高仍維持7250元/噸。新疆地區棉漿價格同樣表現堅挺,疆內商談成交多維持7200-7300元/噸。

國產溶解漿價格平穩,下游維持正常剛需補貨,部分原料備貨較多的粘膠廠,采購有所縮量。漿廠普遍庫存偏低,價格執行維持平穩。市場溶解漿商談成交重心在6900-7000元/噸。太陽溶解漿新產品本月正式轉產溶解漿,新溶解漿項目仍在設備調試磨合階段,正品漿或于近期產出。

外盤溶解漿因產量降低延續高報,落實情況普遍不佳,買賣雙方意向價格差距較大,且下游擔憂匯率波動以及行情風險意識,導致近期市場表現僵持。針葉漿報價在940美元/噸,實單商談在920美元/噸上下;針葉溶解漿主流漿廠或于下周出臺新報價,市場采購預期普遍低于920美元/噸;闊葉溶解漿報價905-940美元/噸,下游采購意愿普遍不高于900美元/噸。

人棉紗布價格下行

人棉紗由于成本支撐坍塌,價格下行明顯,紗廠出貨意愿增強。年底資金壓力較大,部分紗廠計劃元旦后逐步降低生產甚至收尾。蕭山產環錠紡30S人棉紗價格較前期回落400-500元,商談多至17600-17900元/噸。賽絡紡40S現金報價多至19000-19200元/噸,緊密賽絡紡40S在19600-19800元/噸。仿兔毛包芯紗銷路不暢,市場恐慌心態滋生,價格較年內高位下挫5000元/噸,28S市場商談多跌至25000-26000元/噸。福建人棉紗價格跌勢放大,賽絡紡40S現金報價商談多在19000元附近,緊賽40S多在19600-19800元/噸。

下游人棉坯布廠拿貨率不高,產銷一般,銷量走弱,價格走勢下滑。滌粘坯布較好,其中一款T/R華達呢面料市場動銷,主要以制作褲裝面料為主。

截至12月20日統計:人棉紗30S市場均價下跌100元(-0.55%)至17950元/噸;人棉坯布代表品種R30x3068x6863"價格累計下跌0.01元至4.39元/米。

客服專線:0532-6688 6655

客服專線:0532-6688 6655

不良信息舉報專線:18561373117

投訴建議:18954212638

傳真:0532-66886657

不良信息舉報專線:18561373117

投訴建議:18954212638

傳真:0532-66886657