商務(wù)會員套餐")

5月,中美經(jīng)貿(mào)會談結(jié)果為國內(nèi)棉花市場提供暫時支撐,但貿(mào)易戰(zhàn)依舊充滿變數(shù),棉市長期趨勢不容樂觀。北半球天氣相對穩(wěn)定,新年度全球棉市供強(qiáng)需弱形勢未改。隨著國內(nèi)棉花快速消化,棉價有望逐步向1季度運(yùn)行區(qū)間靠攏。

第一部分 行情回顧

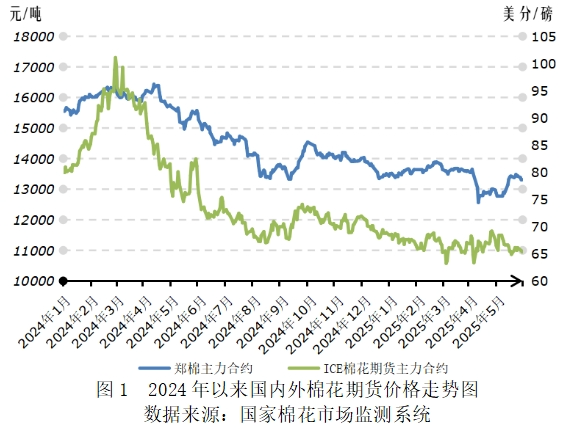

國際市場方面,5月7日中美即將開啟經(jīng)貿(mào)會談的消息提振市場情緒,ICE期棉最高漲至69.1美分/磅,5月12日中美日內(nèi)瓦會談達(dá)成重要共識,雙方承諾大幅下調(diào)此前加征的關(guān)稅稅率,ICE期棉再次上沖,但不及前期高點。隨后受美國農(nóng)業(yè)部預(yù)測2025/26年度美棉產(chǎn)需形勢寬松、美棉產(chǎn)區(qū)天氣良好強(qiáng)化豐產(chǎn)預(yù)期和美棉出口數(shù)據(jù)不佳影響,ICE期棉持續(xù)回落。截至5月28日,ICE棉花期貨主力合約結(jié)算價月均值66.33美分/磅,較上月下跌0.49美分/磅,跌幅0.73%;代表進(jìn)口棉中國主港到岸均價的國際棉花指數(shù)(M)75.26美分/磅,折人民幣進(jìn)口成本13176元/噸(1%關(guān)稅,不含港雜費(fèi)),較上月上漲16元/噸,漲幅0.12%。

國內(nèi)市場方面,5月7日國務(wù)院新聞發(fā)布會宣布將實施降準(zhǔn)降息等一攬子金融政策,釋放出穩(wěn)市場穩(wěn)預(yù)期的強(qiáng)信號;5月12日中美宣布互降關(guān)稅后,我國紡織市場悲觀情緒有所好轉(zhuǎn),國內(nèi)棉價運(yùn)行重心有所抬升。截至5月28日,鄭州商品交易所棉花期貨主力合約結(jié)算價月均值13254元/噸,較上月上漲268元/噸,漲幅2.07%;代表內(nèi)地標(biāo)準(zhǔn)級皮棉市場價格的國家棉花價格B指數(shù)月均值14364元/噸,較上月上漲35元/噸,漲幅0.24%。

第二部分 分析與展望

一、國際棉市

(一)宏觀環(huán)境

國際貿(mào)易環(huán)境日趨復(fù)雜,美國通脹壓力開始顯現(xiàn)。中美日內(nèi)瓦經(jīng)貿(mào)會談結(jié)果使貿(mào)易緊張局勢出現(xiàn)階段性緩和,但總體上看兩國互相加征的關(guān)稅稅率仍然較高。5月16日美國總統(tǒng)特朗普表示未來2-3周美國可能會單方面對許多貿(mào)易伙伴設(shè)定新的關(guān)稅稅率,5月23日又建議從6月1日開始對來自歐盟的商品征收50%的關(guān)稅,導(dǎo)致恐慌情緒再次攀升。5月16日國際三大信用評級機(jī)構(gòu)之一的穆迪決定將美國主權(quán)信用評級從最高的AAA級下調(diào)至AA1級,意味著美國借貸成本或?qū)⑦M(jìn)一步上行,抑制消費(fèi)和生產(chǎn)。摩根士丹利預(yù)計美國通脹將從5月開始明顯上升,全年通脹率可能升至3.0-3.5%,這可能迫使美聯(lián)儲在更長時間內(nèi)保持利率不變。5月28日美國國際貿(mào)易法院裁決,特朗普無權(quán)根據(jù)《國際緊急經(jīng)濟(jì)權(quán)力法》(IEEPA)對所有貿(mào)易伙伴征收關(guān)稅,若裁決被嚴(yán)格執(zhí)行,則現(xiàn)階段針對所有國家的對等關(guān)稅和針對中國的芬太尼關(guān)稅將被取消,但特朗普可能上訴申請暫緩執(zhí)行裁決,美國關(guān)稅政策或迎來重大變化,事態(tài)發(fā)展需進(jìn)一步關(guān)注。

(二)全球棉花供需形勢

1.2025/26年度全球棉花產(chǎn)需基本平衡

本月美國農(nóng)業(yè)部首次發(fā)布2025/26年度棉花供需預(yù)測數(shù)據(jù),據(jù)預(yù)測,2025/26年度全球棉花產(chǎn)量2565萬噸,同比減少71萬噸;全球棉花消費(fèi)量2571萬噸,同比增加30萬噸;產(chǎn)需形勢由上年度產(chǎn)需過剩96萬噸轉(zhuǎn)變?yōu)楫a(chǎn)不足需6萬噸;全球棉花庫存消費(fèi)比為66.38%,較上年度下降0.82個百分點。

2.主要國家棉花供應(yīng)形勢

北半球棉花種植穩(wěn)步開展,南半球棉花開始銷售。美國農(nóng)業(yè)部報告顯示,截至5月25日,美棉種植完成52%,較去年同期與過去5年均值分別減少5個、4個百分點。截至5月20日,約8%美棉種植區(qū)域受干旱影響,略高于去年同期的6%。印度季風(fēng)雨提前到來,比往年提早8天,有助于中南部地區(qū)棉花較早播種及產(chǎn)量提高。據(jù)巴西國家商品供應(yīng)公司監(jiān)測,截至5月中旬,巴西76.1%棉花處結(jié)鈴階段,22.7%處成熟階段。南馬托格羅索州已開始收獲,巴伊亞州將在未來幾周開始。2024/25年度棉花總產(chǎn)量預(yù)計為390.5萬噸,較上月繼續(xù)調(diào)增1.4萬噸,較上年度增加20.4萬噸,為歷史最高水平。澳大利亞近期天氣適宜,利于棉花收獲全面推進(jìn),截至5月中旬棉花收獲進(jìn)度為80%,加工進(jìn)度約20%左右。

國際棉市需求不足,出口進(jìn)度有所放緩。美國農(nóng)業(yè)部數(shù)據(jù)顯示,截至5月15日,2024/25年度美棉累計裝運(yùn)量205.6萬噸,完成美國農(nóng)業(yè)部預(yù)測出口量的85.1%。近1個多月以來,2024/25年度美棉周度簽約出口維持在2-3萬噸的偏低水平,近2周孟加拉國、越南簽約美棉進(jìn)口量明顯減弱。巴西商貿(mào)部數(shù)據(jù)顯示,2024/25年度(2024年8月-2025年4月)巴西棉花出口量238.3萬噸,創(chuàng)下新紀(jì)錄。5月前3周棉花日均出口裝運(yùn)量為0.92萬噸/日,同比減少15.44%。澳大利亞新棉銷售裝運(yùn)較為緩慢,目前銷售的主要為低等級棉花。

3.全球紡織消費(fèi)形勢

目前美國仍在與多國家開展貿(mào)易談判,出于對未來關(guān)稅政策不確定性的擔(dān)憂,在90天緩沖期內(nèi),美國零售批發(fā)商搶進(jìn)口現(xiàn)象或仍將持續(xù),一定程度上支撐東南亞紡織需求相對穩(wěn)定。據(jù)美國商務(wù)部數(shù)據(jù),4月美國服裝及服裝配飾店零售額為258.4億美元,同比增長3.6%。4月越南紡織品服裝出口30.7億美元,同比增長18.1%;4月印度服裝出口13.7億美元,同比增長14%。但在美國政府激進(jìn)貿(mào)易政策的沖擊下,美國居民對未來消費(fèi)悲觀預(yù)期進(jìn)一步加劇。美國密歇根大學(xué)調(diào)查顯示,5月美國消費(fèi)者信心指數(shù)初值僅為50.8,為連續(xù)第5個月下滑,為該指數(shù)有紀(jì)錄以來的倒數(shù)第二低值。全球零售巨頭沃爾瑪宣布因成本壓力增加5月底將上調(diào)部分商品價格。美國關(guān)稅政策改變?nèi)蚣徔検袌稣.a(chǎn)銷節(jié)奏,對經(jīng)濟(jì)及消費(fèi)形勢的負(fù)面影響可能在下半年不斷顯現(xiàn)。

二、國內(nèi)棉市

(一)宏觀環(huán)境

我國降準(zhǔn)降息政策落地,釋放流動性寬松信號。5月7日國務(wù)院新聞發(fā)布會宣布降息降準(zhǔn)、設(shè)立服務(wù)消費(fèi)與養(yǎng)老再貸款、完善房地產(chǎn)融資制度、發(fā)布公募基金重要改革舉措等一攬子金融政策,釋放穩(wěn)市場穩(wěn)預(yù)期的強(qiáng)信號,市場信心不斷增強(qiáng)。5月中下旬中國人民銀行先后宣布下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率0.5個百分點,及1年期和5年期以上貸款市場報價利率(LPR)分別下調(diào)10個基點至3%、3.5%,標(biāo)志著年內(nèi)首次降準(zhǔn)降息正式落地,另外開展5000億元中期貸款便利(MLF)操作,為連續(xù)第3個月加量續(xù)作,有助于推動社會融資成本繼續(xù)下降,未來貨幣政策適度寬松的效果將持續(xù)體現(xiàn)。

(二)國內(nèi)棉花供需形勢

1.2024/25年度國內(nèi)棉花產(chǎn)需缺口收窄

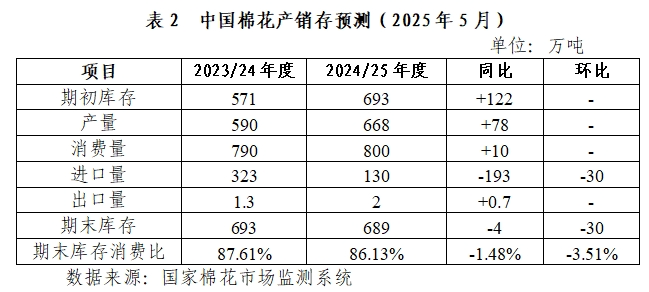

據(jù)國家棉花市場監(jiān)測系統(tǒng)5月預(yù)測,2024/25年度國內(nèi)棉花產(chǎn)量668萬噸,同比增加77萬噸;棉花消費(fèi)量為800萬噸,同比增加10萬噸。本月下調(diào)年度棉花進(jìn)口量至130萬噸,環(huán)比調(diào)減30萬噸,主要考慮到截至4月我國棉花進(jìn)口量僅為88萬噸且進(jìn)口動力相對有限;期末庫存相應(yīng)環(huán)比調(diào)減30萬噸至689萬噸,期末庫存消費(fèi)比環(huán)比調(diào)減3.51個百分點至86.13%。

2.國內(nèi)棉花供應(yīng)形勢

棉花消化進(jìn)度較快,庫存預(yù)期有所轉(zhuǎn)變。受中美互降關(guān)稅后紡織市場小幅回暖影響,補(bǔ)庫積極性略有提升,疊加去年年底以來終端搶出口等因素,棉花消化進(jìn)度快于往年同期。從加工環(huán)節(jié)看,據(jù)國家棉花市場監(jiān)測系統(tǒng)數(shù)據(jù),截至5月22日,2024/25年度國內(nèi)棉花銷售率為83.1%,推算全國累計銷售皮棉554.6萬噸,同比增加92.6萬噸,較過去4年均值增加69.5萬噸。此外,據(jù)萬得數(shù)據(jù)顯示,截至4月末全國棉花商業(yè)庫存已降至近5年偏低水平,市場對棉市供應(yīng)預(yù)期由較充裕向基本平衡轉(zhuǎn)變。

新棉種植已完成,棉花增產(chǎn)預(yù)期強(qiáng)烈。據(jù)新疆多地棉農(nóng)反映,今年棉花長勢良好,優(yōu)于前2年同期水平,種植生長進(jìn)度較往年同期提前1周以上。盡管部分地區(qū)遭遇大風(fēng)沙塵天氣,但由于持續(xù)時間較短且棉農(nóng)及時補(bǔ)種,總體影響有限。考慮到近年來棉花田間管理技術(shù)不斷提升,2025/26年度新疆棉花繼續(xù)豐產(chǎn)的可能性較大。

3.國內(nèi)紡織形勢

紡織市場淡季特征顯現(xiàn),產(chǎn)銷環(huán)比下滑。4月下旬以來,國內(nèi)紡織市場淡季特征越來越明顯,尤其在五一節(jié)前后不少中小紡織廠紛紛降低開機(jī)率以抑制庫存增加。而在國家擴(kuò)內(nèi)需、促消費(fèi)相關(guān)措施提振下,紡織市場整體活躍程度稍好于去年。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,4月我國服裝、鞋帽、針紡織品類商品國內(nèi)零售額1087.8億元,環(huán)比下降12.3%,同比增長2.2%。國家棉花市場監(jiān)測系統(tǒng)數(shù)據(jù)顯示,5月初被抽樣調(diào)查企業(yè)開機(jī)率84.2%,環(huán)比下降6.3個百分點,同比上升5.6個百分點。紗、布產(chǎn)銷率96%、96.2%,環(huán)比下降2.1個、0.7個百分點,同比提高5.4個、2.4個百分點。

90天緩沖期內(nèi)紡織服裝或加速出口,但市場回暖幅度相對有限。4月美國實施對等關(guān)稅后,中國對美國紡織品服裝出口大幅下滑,但對歐盟出口快速增加,展現(xiàn)出較強(qiáng)的出口韌性。據(jù)海關(guān)數(shù)據(jù)顯示,4月我國紡織服裝出口241.9億美元,環(huán)比增長3.4%。其中對美國出口28.7億美元,環(huán)比減少17.7%;對歐盟出口30.7億美元,環(huán)比增長29.4%。在5月12日中美互降關(guān)稅后,中國對美國出口紡織品服裝有所恢復(fù),但考慮到今年美國對中國紡織品服裝加征30%關(guān)稅,對美國出口前景不容樂觀。據(jù)中國棉花網(wǎng)近期抽樣調(diào)查結(jié)果,26.3%企業(yè)對美出口訂單沒有恢復(fù),52.6%企業(yè)僅恢復(fù)對等關(guān)稅加征后暫停或延期的訂單,21.1%企業(yè)反映有新增訂單下達(dá),且訂單規(guī)模主要為1個月左右。此外為尋求美國放寬關(guān)稅政策,東南亞越南、泰國、柬埔寨等國計劃收緊原產(chǎn)地證書簽發(fā)限制轉(zhuǎn)口貿(mào)易,且G7國家財長會議討論對低值中國商品征收關(guān)稅,我國紡織品服裝出口依然面臨嚴(yán)峻形勢。

主要結(jié)論

綜上,美國與中國及其他國家之間的關(guān)稅緩沖期為全球棉紡市場提供階段性利好,棉價暫時獲得支撐,但全球貿(mào)易戰(zhàn)的發(fā)展形勢錯綜復(fù)雜,市場信心依然不足。預(yù)計在關(guān)稅緩沖期內(nèi),棉價難以出現(xiàn)趨勢性變化。

資訊權(quán)限圖標(biāo)說明:

1、紅鎖圖標(biāo): 為A、B、C等級會員、資訊會員專享;

為A、B、C等級會員、資訊會員專享;

2、綠鎖圖標(biāo): 為注冊并登陸會員專享;

為注冊并登陸會員專享;

3、圓點圖標(biāo): 為完全開放資訊;

為完全開放資訊;

本網(wǎng)版權(quán)及免責(zé)聲明:

1、凡本網(wǎng)注明“來源:錦橋紡織網(wǎng)”的所有作品,版權(quán)均屬于錦橋紡織網(wǎng),未經(jīng)本網(wǎng)授權(quán),任何單位及個人不得轉(zhuǎn)載、摘編或以其他方式使用。已經(jīng)獲得本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來源:錦橋紡織網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其侵權(quán)責(zé)任的權(quán)利。

2、凡本網(wǎng)注明“來源:XXX(非錦橋紡織網(wǎng))”的作品,均轉(zhuǎn)載自其他媒體,轉(zhuǎn)載目的在于傳遞更多的信息,并不代表本網(wǎng)贊同其觀點和對其真實性負(fù)責(zé)。

3、如因作品內(nèi)容、版權(quán)和其它問題需要同本網(wǎng)聯(lián)系的,請在30日內(nèi)進(jìn)行。

4、有關(guān)作品版權(quán)及投稿事宜,請聯(lián)系:0532-66886655 E-mail:gao@sinotex.cn

投稿郵箱:gao@sinotex.cn

市場合作:market@sinotex.cn

客服專線:0532-66886655

投訴建議:17852841436

增值電信業(yè)務(wù)經(jīng)營許可證:魯B2-20150058號 | 青島網(wǎng)監(jiān)備案號:37021202000115 | 魯ICP備15026196號 | 營業(yè)執(zhí)照公示

Copyright ? 1999-2025 Sinotex.cn All Rights Reserved 版權(quán)所有·錦橋紡織網(wǎng)