項目承擔:北京棉花展望信息咨詢有限責任公司

監測對象:18個主要棉花生產、消費省的100家棉紡織廠

2月,國務院部署提振消費政策,民營企業座談會釋放穩預期信號,疊加棉紡行業傳統旺季臨近,推動市場信心增強;春節過后紡織廠復工復產,開機率回升至年前水平,紗線銷售持續轉好,市場對后期需求有所期待,國內棉價環比有所上漲。國際棉價先漲后跌,前半月在美棉簽約數據較好、美元走弱、植棉意向面積大幅減少的影響下有所上漲,下半月美國宣布對中、加、墨等國進口商品加征關稅,加劇市場對美國通脹的擔憂,國際棉價震蕩下行。3月4日,我國宣布對原產于美國的棉花等商品加征15%關稅,當天國際棉價大幅下挫,ICE期棉主力合約跌至63美分/磅之下,創自2021年以來新低。

一、國內外現貨價格變化情況

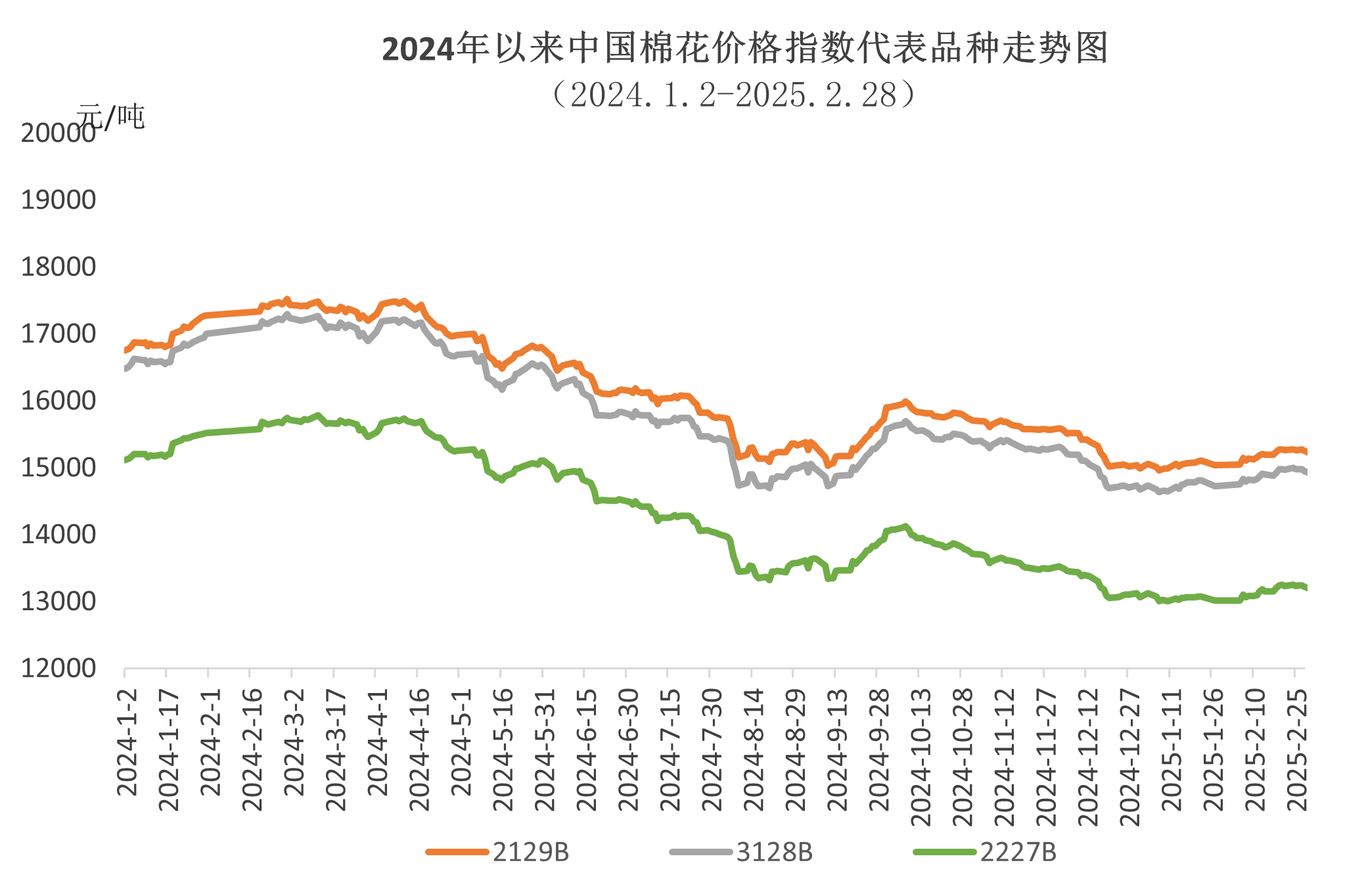

(一)中國棉花價格指數環比上漲

2月,受益于宏觀政策利好和旺季預期,國內棉價穩中有升,中國棉花價格指數(CCIndex3128B)價格攀升至接近15000元/噸。月末受美國對中國額外加征關稅等不利消息影響,中國棉花價格指數有所回落。2月中國棉花價格指數(CCIndex3128B)月均價14899元/噸,環比上漲178元,同比下跌2208元。

(二)長絨棉需求低迷價格環比下跌

2月,國內高支紗訂單持續低迷,市場購銷冷清。月底,137級長絨棉報價22250元/噸,環比下跌50元,高于中國棉花價格指數(CCIndex3128B)7303元,價差較上月縮小271元。137級長絨棉月均成交價22150元/噸,環比下跌150元,同比下跌8850元。

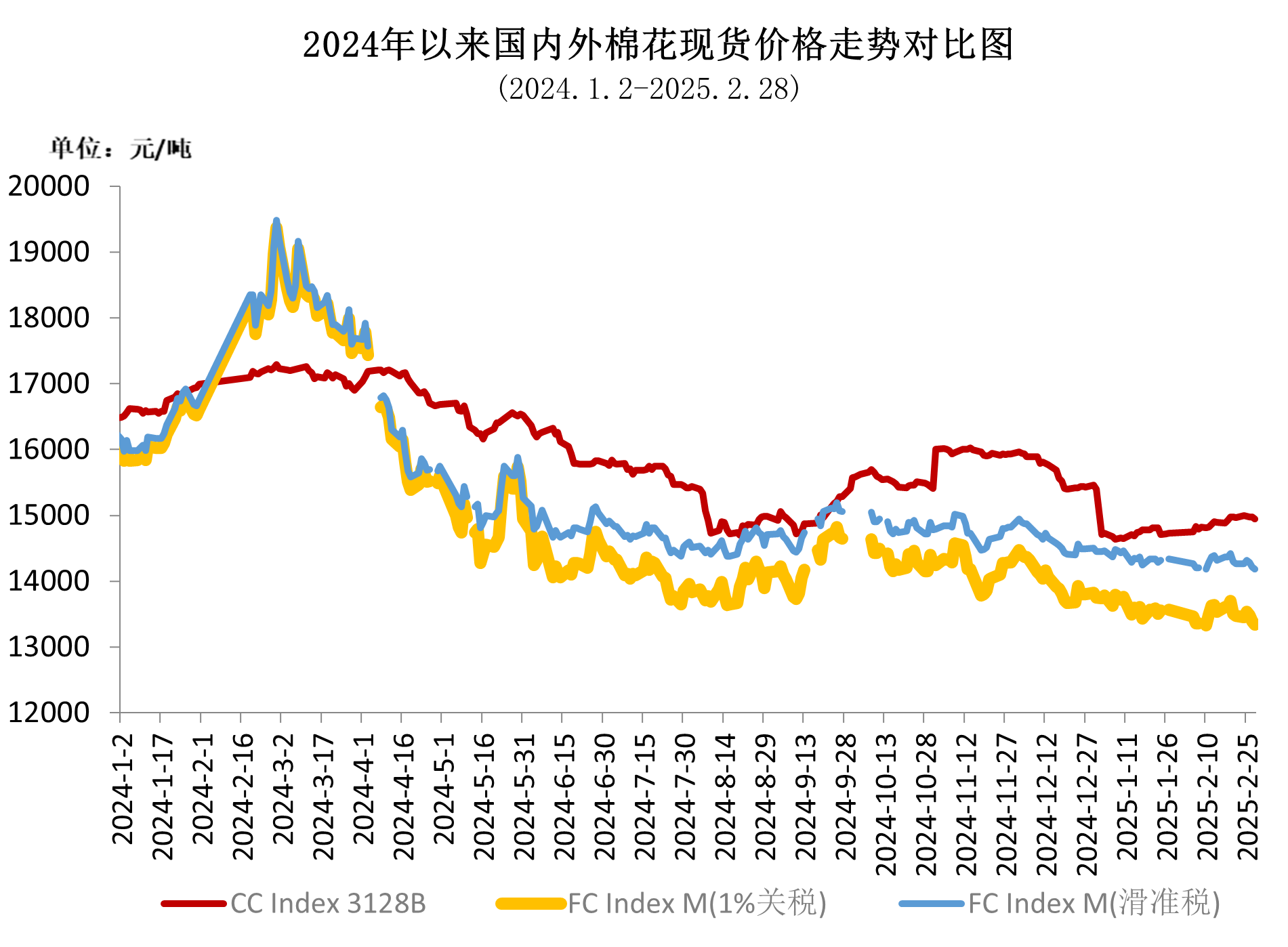

(三)國際棉價先漲后跌 內外價棉價差擴大

2月,在美元指數走低、NCC預計下年度美國棉花種植意向面積大幅減少、美棉裝運數據好轉、USDA月報調增全球產量、美國新關稅政策的共同作用下,國際棉價先漲后跌。ICE期棉主力合約月均結算價67.21美分/磅,環比下跌0.28美分,跌幅0.4%。中國進口棉價格指數FCIndexM月均價76.2美分/磅,環比下跌0.75美分,跌幅1%;月底75.31美分/磅,環比下跌1.32美分,1%關稅下折人民幣13339元/噸,低于同期中國棉花價格指數(CCIndex3128B)16081157元/噸,內外棉價差較上月底擴大451元。

(四)紡織開機率升至高位 紗線價格穩中略漲

春節假期過后,紡織行業緩慢恢復,開機率逐漸回升至高位,棉紗線價格小幅上漲,月末隨著美國加征關稅政策的發布,市場信心受到影響,下游購銷趨于謹慎,成品庫存逐漸增加,部分企業因庫存壓力小幅降價出貨。純棉紗KC32S月末成交價21240元/噸,較上月末上漲170元;精梳JC40S月末成交價24020元/噸,與上月末上漲120元;滌綸短纖月末成交價6890元/噸,較上月末下跌80元;粘膠短纖月末成交價13725元/噸,較上月末上漲175元。

二、影響國內外棉花價格因素

(一)國務院部署多項舉措提振消費

2月10日國務院召開常務會議,研究提振消費有關工作,圍繞提升消費能力、深挖消費潛力、營造放心消費環境等多方面作出部署。

(二)前2個月我國紡織品服裝出口總額同比下降

海關總署最新數據顯示,2025年1-2月我國出口紡織品服裝428.84億美元,同比下降4.54%,高于過去5年均值1.73%;其中紡織品出口212.21億美元,同比下降2%;服裝出口216.64億美元,同比下降6.9%。

資訊權限圖標說明:

1、紅鎖圖標: 為A、B、C等級會員、資訊會員專享;

為A、B、C等級會員、資訊會員專享;

2、綠鎖圖標: 為注冊并登陸會員專享;

為注冊并登陸會員專享;

3、圓點圖標: 為完全開放資訊;

為完全開放資訊;

本網版權及免責聲明:

1、凡本網注明“來源:錦橋紡織網”的所有作品,版權均屬于錦橋紡織網,未經本網授權,任何單位及個人不得轉載、摘編或以其他方式使用。已經獲得本網授權使用作品的,應在授權范圍內使用,并注明“來源:錦橋紡織網”。違反上述聲明者,本網將追究其侵權責任的權利。

2、凡本網注明“來源:XXX(非錦橋紡織網)”的作品,均轉載自其他媒體,轉載目的在于傳遞更多的信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。

4、有關作品版權及投稿事宜,請聯系:0532-66886655 E-mail:gao@sinotex.cn