項目承擔:北京棉花展望信息咨詢有限責任公司

監測對象:18個主要棉花生產、消費省的100家棉紡織廠

3月,國內方面,兩會召開釋放穩經濟、促消費的信號,宏觀氛圍偏暖,加上棉紡行業進入傳統旺季銷售較為順暢,棉花需求整體向好,盡管受到中美互加關稅擾動,但國內棉價總體保持平穩;國際方面,受美國關稅政策引發市場經濟衰退預期升溫,美元指數持續走弱,疊加美國植棉意向下滑等多重因素影響,國際棉價呈大幅震蕩走勢。

一、國內外現貨價格變化情況

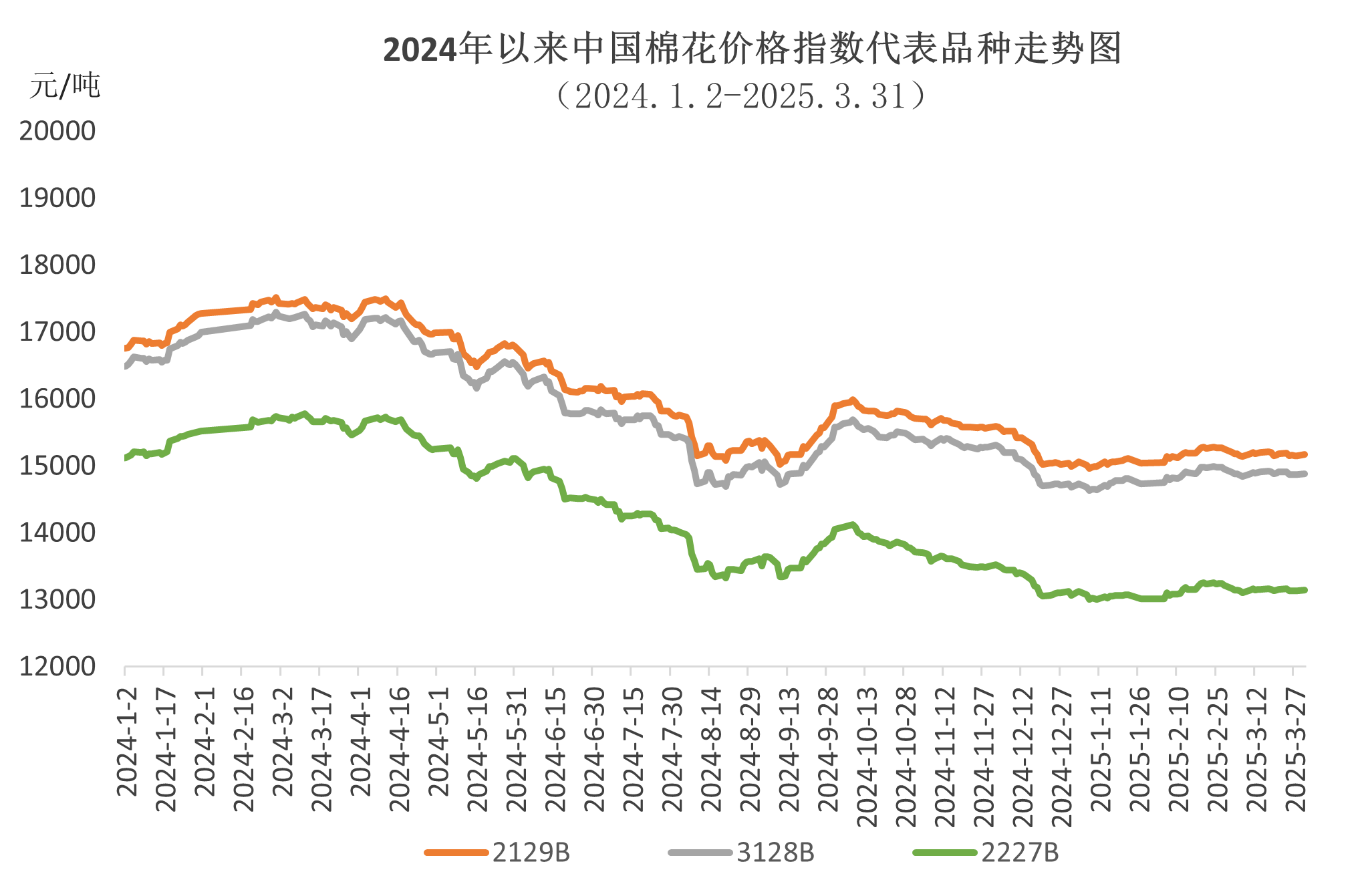

(一)中國棉花價格指數窄幅震蕩

3月初,在中美互相加征關稅的影響下,中國棉花價格指數下跌,最低跌至14835元/噸,為全月最低點。隨后全國兩會召開,發布提振消費政策和一系列擴大內需舉措,給商品市場帶來支撐,中國棉花價格指數小幅反彈,之后維持窄幅震蕩走勢。3月中國棉花價格指數(CCIndex3128B)月均價14885元/噸,環比下跌14元,同比下跌2237元。

(二)長絨棉需求未見好轉

3月,國內高支紗訂單未現明顯回暖跡象,市場觀望情緒濃厚,長絨棉采購熱度不高,整體購銷氛圍清淡,價格處震蕩整理狀態。月底137級長絨棉報價22400元/噸,環比上漲150元,高于中國棉花價格指數(CCIndex3128B)7519元,價差較上月擴大216元。137級長絨棉月均成交價22270元/噸,環比上漲120元,同比下跌8730元。

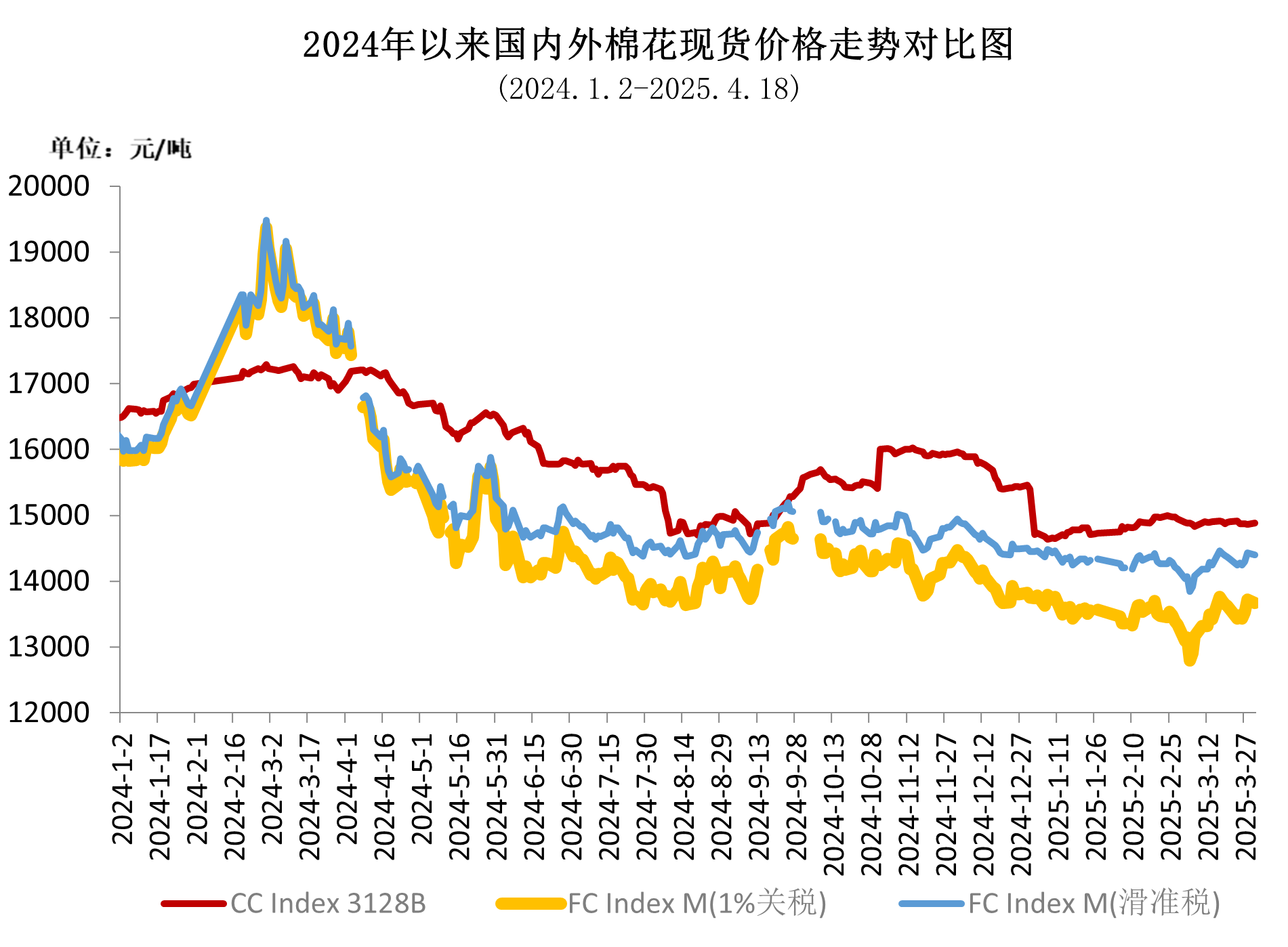

(三)國際棉價大幅波動

3月初,因中美兩國互加關稅,國際棉價下跌至近4年低點;隨后美國通脹出現降溫跡象,市場擔憂情緒緩解,疊加美棉出口數據表現強勁、美棉新年度種植面積意向下調,棉價逐步反彈;下旬市場對美國經濟衰退和關稅的擔憂加劇,棉價有所下跌。ICE期棉主力合約月均結算價65.9美分/磅,環比下跌1.3美分,跌幅1.9%。中國進口棉價格指數FCIndexM月均價75.9美分/磅,環比下跌0.3美分,跌幅0.4%;月底77.4美分/磅,環比上漲2.1美分,1%關稅下折人民幣13667元/噸,低于同期中國棉花價格指數(CCIndex3128B)1214元,內外棉價差較上月底縮小394元。

(四)棉紡織行業訂單復蘇乏力,紗線價格小幅下跌

棉紡織行業進入傳統旺季,下游訂單較上月好轉,但仍不及往年,呈旺季不旺狀態,紡織廠開機維持高位,整體利潤率較低,對市場信心不足,原料補庫較謹慎。純棉紗KC32S月末成交價21040元/噸,環比下跌200元;精梳JC40S月末成交價23930元/噸,環比下跌90元;滌綸短纖月末成交價6740元/噸,環比下跌150元;粘膠短纖月末成交價13600元/噸,環比下跌125元。

二、影響國內外棉花價格因素

(一)美國加征關稅,中國依法反制

3月以來,美國政府對中國輸美商品征收“對等關稅”稅率持續加碼,最高達245%,中方依法反制,對原產于美國的進口商品加征關稅稅率提高至125%,并明確表示,鑒于在目前關稅水平下,美國輸華商品已無市場接受可能性,如果美方后續對中國輸美商品繼續加征關稅,中方將不予理會。美國的關稅政策嚴重抑制雙邊貿易,短期內不可避免地對我國棉紡織品出口造成沖擊,部分加工貿易企業受到較大影響。

(二)紡織品服裝出口同比增長

受政策預期因素影響,1季度企業搶出口導致紡織品同比有較大增幅。海關總署數據顯示,2025年3月我國紡織品服裝出口234億美元,同比增長12.4%;其中紡織品出口120.5億美元,同比增長16.1%;服裝出口113.5億美元,同比增長8.8%。2025年1-3月我國紡織品服裝出口662.8億美元,同比增長1%;其中紡織品出口332.7億美元,同比增長4%;服裝出口330.1億美元,同比下降1.9%。

資訊權限圖標說明:

1、紅鎖圖標: 為A、B、C等級會員、資訊會員專享;

為A、B、C等級會員、資訊會員專享;

2、綠鎖圖標: 為注冊并登陸會員專享;

為注冊并登陸會員專享;

3、圓點圖標: 為完全開放資訊;

為完全開放資訊;

本網版權及免責聲明:

1、凡本網注明“來源:錦橋紡織網”的所有作品,版權均屬于錦橋紡織網,未經本網授權,任何單位及個人不得轉載、摘編或以其他方式使用。已經獲得本網授權使用作品的,應在授權范圍內使用,并注明“來源:錦橋紡織網”。違反上述聲明者,本網將追究其侵權責任的權利。

2、凡本網注明“來源:XXX(非錦橋紡織網)”的作品,均轉載自其他媒體,轉載目的在于傳遞更多的信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。

4、有關作品版權及投稿事宜,請聯系:0532-66886655 E-mail:gao@sinotex.cn